—татутний кап≥тал та пор¤док його формуванн¤

—татутний кап≥тал ¤вл¤Ї собою варт≥сть вклад≥в акц≥онер≥в (засновник≥в, учасник≥в) банку, внесених з метою формуванн¤ його актив≥в дл¤ початку чи подальшоњ банк≥вськоњ д≥¤льност≥, а також гарантуванн¤ ≥нтерес≥в вкладник≥в та кредитор≥в банку.

јнал≥з статутного кап≥талу банку сл≥д зд≥йснювати за такими напр¤мами: формуванн¤ статутного кап≥талу п≥д час створенн¤ банку; пор¤док зб≥льшенн¤ розм≥ру статутного кап≥талу; пор¤док зменшенн¤ розм≥ру статутного кап≥талу.

ѕроцес формуванн¤ статутного кап≥талу створюваного банку маЇ р¤д особливостей, основними з ¤ких Ї:

1. ќрган≥зац≥йно-правова форма створюваного банку, ¤ка визначаЇ пор¤док формуванн¤ статутного кап≥талу через безпосереднЇ вкладенн¤ ≥нвесторами кошт≥в та майна або залученн¤ через в≥дкриту чи закриту п≥дписку на акц≥њ. «г≥дно з чинним законодавством банки можуть створюватись ¤к акц≥онерн≥ товариства, товариства з обмеженою в≥дпов≥дальн≥стю чи кооперативн≥ банки. јкц≥онерн≥ банки можуть бути, у свою чергу, в≥дкритого чи закритого типу. якщо банк створюЇтьс¤ у форм≥ акц≥онерного товариства в≥дкритого типу, то його акц≥њ пропонуютьс¤ широкому колу ≥нвестор≥в, зд≥йснюЇтьс¤ публ≥чне розм≥щенн¤ акц≥й на умовах њх в≥льного подальшого об≥гу. «азначен≥ акц≥њ, ¤к правило, Ї предметом угод куп≥вл≥-продажу на б≥ржовому та позаб≥ржовому ринках. якщо банк створюЇтьс¤ у форм≥ закритого акц≥онерного товариства, то в≥н зд≥йснюЇ закрите розм≥щенн¤ акц≥й серед обмеженого кола засновник≥в. “ак≥ акц≥њ не можуть в≥льно в≥дчужуватис¤ трет≥м особам без згоди кер≥вних орган≥в акц≥онерного товариства, визначених його статутом.

«г≥дно з чинним законодавством терм≥н в≥дкритоњ п≥дписки на акц≥њ не може перевищувати ш≥сть м≥с¤ц≥в. якщо до зак≥нченн¤ цього терм≥ну не вдалос¤ покрити п≥дпискою 60 % акц≥й, акц≥онерний банк вважаЇтьс¤ незаснованим. ƒо дн¤ установчих збор≥в засновники, що п≥дписалис¤ на акц≥њ, повинн≥ оплатити не менше 30 % (дл¤ закритих акц≥онерних товариств - 50 %) ном≥нальноњ вартост≥ акц≥й, але не менше розм≥ру, передбаченого ст. 31 «акону ”крањни "ѕро банки ≥ банк≥вську д≥¤льн≥сть". јкц≥онери у строки, встановлен≥ установчими зборами, але не п≥зн≥ше року п≥сл¤ реЇстрац≥њ акц≥онерного банку, повинн≥ оплатити повну варт≥сть акц≥й. ѕрив≥лейован≥ акц≥њ можуть бути випущен≥ на суму, що не перевищуЇ 10 % статутного кап≥талу банку. Ѕанкам заборон¤Їтьс¤ випуск акц≥й на пред'¤вника.

ѕайов≥ банки формують св≥й статутний кап≥тал за рахунок вклад≥в (внеск≥в) учасник≥в, при цьому за кожним з них збер≥гаЇтьс¤ право власност≥ на його частку в кап≥тал≥. ƒо моменту реЇстрац≥њ пайового банку кожен з учасник≥в зобов'¤заний внести не менше 30 % внеску (але не менше розм≥ру, передбаченого ст. 31 «акону ”крањни "ѕро банки ≥ банк≥вську д≥¤льн≥сть"). ѕовн≥стю внесенн¤ внеску повинно в≥дбутис¤ не п≥зн≥ше року п≥сл¤ реЇстрац≥њ пайового банку.

2. —татутний кап≥тал банку формуЇтьс¤ т≥льки за рахунок власних кошт≥в засновник≥в, акц≥онер≥в (учасник≥в) у грошов≥й форм≥ в нац≥ональн≥й валют≥ ”крањни та у в≥льно конвертован≥й ≥ноземн≥й валют≥ (дл¤ нерезидент≥в). «аборон¤Їтьс¤ формуванн¤ статутного кап≥талу за рахунок бюджетних кошт≥в, ¤кщо так≥ кошти мають ≥нше ц≥льове призначенн¤, а також кошт≥в, джерела походженн¤ ¤ких не п≥дтверджен≥.

3. ћ≥н≥мальний розм≥р статутного кап≥талу дл¤ банк≥в установлюЇтьс¤ законодавчо. ЌЅ” маЇ право встановлювати дл¤ окремих банк≥в, залежно в≥д њх спец≥ал≥зац≥њ, диференц≥йований м≥н≥мальний статутний кап≥тал на момент реЇстрац≥њ банку, але не нижче розм≥р≥в, передбачених законодавчо.

4. —л≥д розр≥зн¤ти зареЇстрований та незареЇстрований статутний кап≥тал. ¬иокремлюють також сплачену та несплачену частини статутного кап≥талу.

5. Ѕанки можуть продавати акц≥њ первинного розм≥щенн¤ за ц≥ною, не нижчою в≥д ном≥нальноњ вартост≥. ” раз≥ продажу таких акц≥й ≥нвестору за ц≥ною, вищою, н≥ж ном≥нальна варт≥сть, виникаЇ ем≥с≥йна р≥зниц¤, ¤ка використовуЇтьс¤ ¤к власний кап≥тал банку.

6. Ѕанк може викуповувати в акц≥онера акц≥њ, що належать йому, дл¤ њх подальшого перепродажу, розповсюдженн¤ серед своњх прац≥вник≥в чи анулюванн¤ або отримувати власн≥ акц≥њ в дар. ÷≥ акц≥њ повинн≥ бути реал≥зован≥ або анульован≥ у терм≥н не б≥льше одного року з моменту њх придбанн¤. ѕрот¤гом цього пер≥оду розпод≥л прибутку, а також голосуванн¤ ≥ визначенн¤ кворуму на загальних зборах акц≥онер≥в проводитьс¤ без урахуванн¤ придбаних банком акц≥й. «д≥йснювати придбанн¤ власних акц≥й до повноњ оплати вс≥х ран≥ше випущених акц≥й не дозвол¤Їтьс¤.

7. Ѕанки мають право придбавати власн≥ акц≥њ або пањ з наступним письмовим пов≥домленн¤м ЌЅ” про укладен≥ угоди, ¤ке маЇ бути над≥слане прот¤гом п'¤ти робочих дн≥в з дати укладенн¤ угод. Ѕанкам не дозвол¤Їтьс¤ придбанн¤ власних акц≥й, ¤кщо це може призвести до пад≥нн¤ регул¤тивного кап≥талу нижче за м≥н≥мальний р≥вень. ѕро нам≥р банку придбати загальну к≥льк≥сть власних акц≥й або пањв у розм≥р≥ 10 % загальноњ ем≥с≥њ ≥ б≥льше банк письмово пов≥домл¤Ї ЌЅ” за 15 календарних дн≥в до укладенн¤ угод. ЌЅ” маЇ право заборонити банку куп≥влю власних акц≥й або пањв у раз≥, ¤кщо це може призвести до пог≥ршенн¤ ф≥нансового стану банку.

«ауважимо, в де¤ких випадках викуп банком власних акц≥й пов'¤заний з метою ре≥нвестуванн¤ див≥денд≥в. ¬икуповуючи частину акц≥й, банк маЇ можлив≥сть зб≥льшити розм≥р прибутку на одну акц≥ю. ÷е пов'¤зано з тим, що викуплен≥ акц≥њ не враховуютьс¤ у розпод≥л≥ прибутку банку.

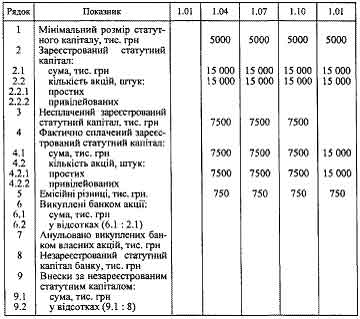

ќц≥нити формуванн¤ статутного кап≥талу банку можна за такою схемою (табл. 1). ƒан≥ табл. 1 св≥дчать, що банк початково розм≥стив 50 % акц≥й, причому реал≥зував њх вище ном≥нальноњ вартост≥, одержавши ем≥с≥йний дох≥д в розм≥р≥ 750 тис. грн. ѕ≥зн≥ше акц≥њ банку були продан≥ за ном≥налом, причому њх повна варт≥сть була сплачена акц≥онерами ран≥ше встановленого законодавством строку. ћ≥н≥мально встановлений розм≥р статутного кап≥талу дл¤ банк≥в створюваний банк перевищив у 3 рази. «б≥льшенн¤ статутного кап≥талу акц≥онерного банку зд≥йснюЇтьс¤ за допомогою випуску нових акц≥й, зб≥льшенн¤ ном≥нальноњ вартост≥ акц≥й або обм≥ну обл≥гац≥й на акц≥њ, переведенн¤ субординованого боргу до розр¤ду статутного кап≥талу (¤кщо це дозволено чинним законодавством). «б≥льшенн¤ статутного кап≥талу акц≥онерного банку не б≥льш ¤к на 1/3 може бути зд≥йснено за р≥шенн¤м правл≥нн¤, ¤кщо таке передбачено статутом.

“аблиц¤ 1 ‘ќ–ћ”¬јЌЌя —“ј“”“Ќќ√ќ јѕ≤“јЋ” ЅјЌ ”

” раз≥ зб≥льшенн¤ статутного кап≥талу через обм≥н обл≥гац≥й ≥снуючоњ ном≥нальноњ вартост≥ на акц≥њ цього ем≥тента, статутний кап≥тал на загальну ном≥нальну варт≥сть обл≥гац≥й, що обм≥нюютьс¤ на акц≥њ. ¬ даному випадку, ном≥нальна варт≥сть обл≥гац≥й, умовами випуску ¤ких передбачаЇтьс¤ њх обм≥н на акц≥њ, пом≥тна дор≥внювати ном≥нальн≥й вартост≥ акц≥й.

«ауважимо, що зб≥льшенн¤ статутного кап≥талу допускаЇтьс¤ чи умови, що вс≥ ран≥ше випущен≥ акц≥њ повн≥стю сплачен≥ за варт≥стю не нижче ном≥нальноњ. Ќа¤вн≥сть збитк≥в у банку не Ї перешкодою дл¤ оголошенн¤ п≥дписки на акц≥њ або пањ банку та зб≥льшенн¤ статутного кап≥талу банку.

«б≥льшенн¤ статутного кап≥талу пайового банку в≥дбуваЇтьс¤ за рахунок додаткових внеск≥в учасник≥в, причому ц≥ внески можуть не виливати на розм≥р частки учасник≥в у статутному кап≥тал≥, зазначеноњ в установчих документах, ¤кщо ≥нше не передбачено ними.

ƒжерелами зб≥льшенн¤ статутного кап≥талу Ї власн≥ кошти акц≥онер≥в (засновник≥в, учасник≥в), а також див≥денди, ¤к≥ направл¤ютьс¤ на його зб≥льшенн¤ у раз≥ прийн¤тт¤ р≥шенн¤ вищим органом управл≥нн¤ банку про кап≥тал≥зац≥ю див≥денд≥в. ѕри анал≥з≥ див≥денд≥в, що використовуютьс¤ на зб≥льшенн¤ статутного кап≥талу, сл≥д враховувати особливост≥ розпод≥лу прибутку та див≥дендноњ пол≥тики банку. «меншенн¤ статутного кап≥талу зд≥йснюЇтьс¤ через зменшенн¤ ном≥нальноњ вартост≥ акц≥й або зменшенн¤ к≥лькост≥ акц≥й шл¤хом викупу частини њх у власник≥в з метою анулюванн¤.

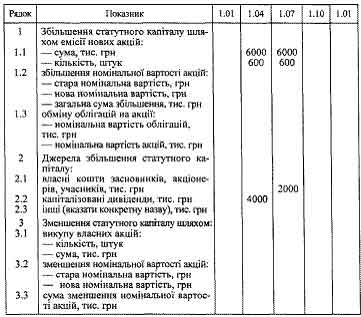

јнал≥з зб≥льшенн¤ чи зменшенн¤ розм≥ру статутного кап≥талу банку можна зд≥йснювати у посл≥довност≥, наведен≥й у табл. 2

“аблиц¤ 2 јЌјЋ≤« «Ѕ≤Ћ№Ў≈ЌЌя («ћ≈ЌЎ≈ЌЌя) –ќ«ћ≤–” —“ј“”“Ќќ√ќ јѕ≤“јЋ” ЅјЌ ”

ƒан≥ табл. 2 св≥дчать, що зб≥льшенн¤ статутного кап≥талу банку в≥дбулос¤ за рахунок новоњ ем≥с≥њ акц≥й. ¬она була зд≥йснена у встановлен≥ законодавством строки. ƒжерелами зб≥льшенн¤ статутного кап≥талу були кап≥тал≥зован≥ див≥денди та власн≥ кошти акц≥онер≥в.