ѕон¤тт¤ "банк≥вський кап≥тал" вживаЇтьс¤ в економ≥чн≥й л≥тератур≥ й на практиц≥ досить часто, ≥ залежно в≥д контексту в цей терм≥н вкладаЇтьс¤ р≥зний зм≥ст. Ѕанк≥вський кап≥тал ототожнюЇтьс¤ з такими терм≥нами, ¤к "власний кап≥тал", "власн≥ кошти", "банк≥вськ≥ ресурси" тощо. Ќе вдаючись до анал≥зу вс≥х точок зору на пон¤тт¤ "банк≥вський кап≥тал", дамо таке визначенн¤, ¤ке, на нашу думку, найкраще в≥дбиваЇ його суттЇв≥ риси: банк≥вський кап≥тал - це грошов≥ кошти та виражена у грошов≥й форм≥ частка матер≥альних, нематер≥альних ≥ ф≥нансових актив≥в, що перебувають у розпор¤дженн≥ банк≥в ≥ використовуютьс¤ ними дл¤ зд≥йсненн¤ операц≥й з розм≥щенн¤ кошт≥в та наданн¤ послуг з метою одержанн¤ прибутку.

√либшому розум≥нню пон¤тт¤ "банк≥вський кап≥тал" спри¤Ї його под≥л на окрем≥ складов≥ з подальшим групуванн¤м њх за однор≥дними ознаками, тобто класиф≥кац≥¤ вид≥в банк≥вського кап≥талу. «алежно в≥д мети та завдань, ¤к≥ ставл¤тьс¤ п≥д час класиф≥кац≥њ, використовуютьс¤ р≥зн≥ њњ критер≥њ. ќднак при цьому сл≥д враховувати, що, моб≥л≥зуючи в≥льн≥ грошов≥ кошти одних суб'Їкт≥в ринку та передаючи њх р≥зними способами ≥ншим суб'Їктам, банки завжди керуютьс¤ головною метою своЇњ д≥¤льност≥ - одержанн¤ прибутку.

Ќе вдаючись до анал≥зу вс≥х критер≥њв класиф≥кац≥њ банк≥вського кап≥талу (це виходить за меж≥ нашого досл≥дженн¤), ми зупинимось на одному з них. Ќайпоширен≥шою Ї класиф≥кац≥¤ банк≥вського кап≥талу за джерелом його утворенн¤. –озр≥зн¤ють залучений, позичений та власний банк≥вський кап≥тал. «алучений кап≥тал - це грошов≥ кошти юридичних та ф≥зичних ос≥б, залучен≥ банком на вклади. ќперац≥њ, пов'¤зан≥ з залученн¤м кошт≥в на вклади, мають назву депозитних, а таке залученн¤ - депозитним. «апозиченн¤ кошт≥в на м≥жбанк≥вському ринку, у центральному банку, або через продаж власних боргових зобов'¤зань на грошовому ринку маЇ назву недепозитного, а отриманий у такий спос≥б банк≥вський кап≥тал - позиченим. —п≥льним дл¤ залученого та позиченого банк≥вського кап≥талу Ї те, що це чуж≥ дл¤ банку кошти, його зобов'¤занн¤ перед вкладниками ≥ кредиторами.

¬ласний кап≥тал банку ¤вл¤Ї собою грошов≥ кошти та виражену у грошов≥й форм≥ частину майна, ¤к≥ належать його власникам, забезпечують економ≥чну самост≥йн≥сть ≥ ф≥нансову ст≥йк≥сть банку, використовуютьс¤ дл¤ зд≥йсненн¤ банк≥вських операц≥й та наданн¤ послуг з метою одержанн¤ прибутку. ѕор≥вн¤но з ≥ншими сферами п≥дприЇмницькоњ д≥¤льност≥ власний кап≥тал банку маЇ незначну питому вагу у сукупному банк≥вському кап≥тал≥. ÷е по¤снюЇтьс¤ специф≥кою д≥¤льност≥ банк≥в ¤к ф≥нансових посередник≥в, що зд≥йснюють моб≥л≥зац≥ю тимчасово в≥льних кошт≥в на грошовому ринку з подальшим њх розм≥щенн¤м серед юридичних та ф≥зичних ос≥б. “ому власний кап≥тал у банк≥вськ≥й д≥¤льност≥ маЇ дещо ≥нше призначенн¤, ан≥ж в ≥нших сферах п≥дприЇмництва. ÷е ч≥тко простежуЇтьс¤ через функц≥њ, ¤к≥ виконуЇ власний кап≥тал банку.

—утн≥сть захисноњ функц≥њ власного кап≥талу пол¤гаЇ у тому, що в≥н слугуЇ насамперед дл¤ захисту ≥нтерес≥в вкладник≥в ≥ кредитор≥в банку, дл¤ покритт¤ можливих збитк≥в в≥д банк≥вськоњ д≥¤льност≥. ÷¤ функц≥¤ включаЇ гарантуванн¤ вклад≥в, ¤ке захищаЇ ≥нтереси вкладник≥в банку у раз≥ його л≥кв≥дац≥њ чи банкрутства, а також забезпечуЇ функц≥онуванн¤ банку у випадку виникненн¤ збитк≥в в≥д його поточноњ д≥¤льност≥. «азначен≥ збитки, ¤к правило, покриваютьс¤ за рахунок поточних прибутк≥в. якщо њх дл¤ цього, а також дл¤ покритт¤ непередбачених витрат недостатньо, то використовуЇтьс¤ частка власного кап≥талу. “ому, коли банк маЇ достатн≥й резервний кап≥тал та ≥нш≥ под≥бн≥ резерви, в≥н тривалий час може вважатис¤ над≥йним та платоспроможним нав≥ть за на¤вност≥ збитк≥в в≥д поточноњ д≥¤льност≥. ¬икористанн¤ залученого та позиченого кап≥талу дл¤ покритт¤ поточних збитк≥в з економ≥чного погл¤ду неприпустимо, оск≥льки вони сам≥ Ї боргом банку перед кредиторами ≥ вкладниками.

–оль захисноњ функц≥њ власного кап≥талу банку зм≥нюЇтьс¤ п≥д д≥Їю низки фактор≥в: загальноеконом≥чного та ф≥нансового стану крањни, а також стаб≥льност≥ грошовоњ сфери; стану гарантуванн¤ вклад≥в у крањн≥; стратег≥њ ≥ тактики банк≥в, насамперед у галуз≥ п≥дпор¤дкуванн¤ њх забезпеченню л≥кв≥дност≥ та ф≥нансовоњ ст≥йкост≥. „им вищий у крањн≥ р≥вень розвитку гарантуванн¤ вклад≥в та зд≥йсненн¤ активних операц≥й, тим менш≥ вимоги до захисноњ функц≥њ власного кап≥талу ≥ тим менша його сума може перебувати в оборот≥ банку. ќднак надм≥рне "захопленн¤" л≥кв≥дними та безризиковими активами призводить до зниженн¤ прибутковост≥ банку, втрати його позиц≥й на грошовому ринку та ринку банк≥вських операц≥й ≥ послуг.

Ќаступна функц≥¤ власного кап≥талу - забезпеченн¤ оперативноњ д≥¤льност≥ банку. ѕор≥вн¤но з ≥ншими сферами п≥дприЇмницькоњ д≥¤льност≥ зазначена функц≥¤ в банк≥вськ≥й д≥¤льност≥ Ї другор¤дною (пор≥вн¤но ≥з захисною функц≥Їю) дл¤ власного кап≥талу банку. ќднак недооц≥нювати" чи ≥гнорувати њњ не сл≥д, особливо на перших кроках створенн¤ та д≥¤льност≥ банку, коли за рахунок власного кап≥талу формуЇтьс¤ його ≥нфраструктура та розгортаЇтьс¤ банк≥вська д≥¤льн≥сть. ¬≥дчутна роль ц≥Їњ функц≥њ власного кап≥талу у процес≥ подальшого розширенн¤ та структурного розвитку банку, розробленн¤ ≥ впровадженн¤ нових банк≥вських технолог≥й та продукт≥в.

—утн≥сть регулювальноњ функц≥њ пол¤гаЇ в тому, що через ф≥ксац≥ю розм≥ру власного кап≥талу (або окремих його складових) регулювальн≥ та нагл¤дов≥ органи впливають на д≥¤льн≥сть банку в ц≥лому. «окрема, встановленн¤ нормативу адекватност≥ регул¤тивного кап≥талу (платоспроможност≥) маЇ на мет≥ недопустити надм≥рноњ м≥н≥м≥зац≥њ банками власного кап≥талу заради максим≥зац≥њ отримуваних доход≥в, знизити ризик банкрутства банк≥в та п≥двищити р≥вень захисту ≥нтерес≥в вкладник≥в ≥ кредитор≥в.

Ѕагатофункц≥ональне призначенн¤ власного кап≥талу робить його неоднор≥дним за своњм складом. ќдна його частина, призначена дл¤ забезпеченн¤ банк≥вськоњ д≥¤льност≥, Ї найб≥льш пост≥йною ≥ виступаЇ у форм≥ статутного кап≥талу, частково резервного та субординованого кап≥талу, ем≥с≥йних р≥зниць, переоц≥нки основних засоб≥в, фонд≥в розвитку банку ≥ матер≥ального заохоченн¤ його прац≥вник≥в. ƒруга частина власного кап≥талу призначена дл¤ страхуванн¤ активних та ≥нших операц≥й ≥ послуг банку в≥д збитк≥в. ÷¤ частина б≥льш рухома й виступаЇ частково у форм≥ резервного кап≥талу, резерв≥в дл¤ покритт¤ ≥мов≥рних збитк≥в в≥д активних операц≥й. “рет¤ частина призначена дл¤ регулюванн¤ розм≥ру власного кап≥талу, однак

може використовуватис¤ також дл¤ забезпеченн¤ банк≥вськоњ д≥¤льност≥ ≥ дл¤ страхових потреб банку. “ому розм≥р ц≥Їњ частини власного кап≥талу найб≥льш рухомий, може зм≥нюватис¤ залежно в≥д зм≥ни стратег≥чних ≥ тактичних ц≥лей самого банку, а також в≥д зм≥ни вимог регулювальних та нагл¤дових орган≥в. «азначена частина власного кап≥талу виступаЇ у форм≥ нерозпод≥леного прибутку, частково дл¤ цього можуть залучатись кошти на умовах субординованого боргу.

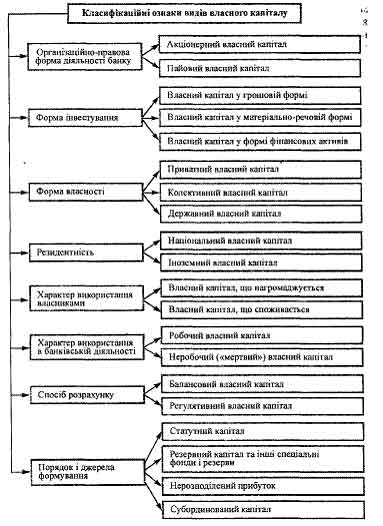

раще зрозум≥ти сутн≥сть власного банк≥вського кап≥талу даЇ змогу його класиф≥кац≥¤ за р≥зними ознаками (рис. 2).

«алежно в≥д орган≥зац≥йно-правовоњ форми д≥¤льност≥ банку його власний кап≥тал под≥л¤Їтьс¤ на акц≥онерний ≥ пайовий. јкц≥онерний власний кап≥тал формуЇтьс¤ початково в≥д випуску та розм≥щенн¤ акц≥й. ” раз≥ продажу акц≥й за ц≥ною вищою, н≥ж ном≥нальна варт≥сть, засновники (акц≥онери) банку одержують ем≥с≥йний дох≥д, ¤кий Ї складовою власного кап≥талу. ѕодальше зростанн¤ акц≥онерного кап≥талу в≥дбуваЇтьс¤ ¤к за рахунок кап≥тал≥зац≥њ частки прибутку й де¤ких ≥нших кошт≥в, так ≥ через додаткову ем≥с≥ю акц≥й. «ауважимо, що ≥нод≥ акц≥онерним називаЇтьс¤ власний кап≥тал, ¤кий належить акц≥онерному банку на правах власност≥, а значить, ≥ його акц≥онерам. ≤нод≥ акц≥онерний кап≥тал в економ≥чн≥й л≥тератур≥ розгл¤даЇтьс¤ у вузькому значенн≥ - ¤к моб≥л≥зований шл¤хом ем≥с≥њ акц≥й.

ѕайовий власний кап≥тал початково формуЇтьс¤ за рахунок внеск≥в кошт≥в та майна (пањв) у статутний кап≥тал банку. ѕайов≥ банки орган≥зовуютьс¤ на засадах товариств з обмеженою в≥дпов≥дальн≥стю ≥ кооперативних банк≥в, у ¤ких в≥дпов≥дальн≥сть кожного учасника обмежена розм≥ром його внеску. ” раз≥ виходу учасника з пайового банку йому виплачуЇтьс¤ варт≥сть частини майна банку, пропорц≥йна його частц≥ у статутному кап≥тал≥.

«а формою ≥нвестуванн¤ виокремлюють формуванн¤ власного кап≥талу в грошов≥й, матер≥ально-речов≥й форм≥ та у форм≥ ф≥нансових актив≥в. „инним законодавством ”крањни передбачено формуванн¤ власного кап≥талу банк≥в лише у грошов≥й форм≥ в нац≥ональн≥й та в≥льно конвертован≥й ≥ноземн≥й валют≥ (дл¤ засновник≥в чи учасник≥в банк≥в-нерезидент≥в). √рошова форма найб≥льш поширена, ун≥версальна ≥ л≥кв≥дна, тобто легко трансформуЇтьс¤ в ≥нш≥ форми. ¬ласний кап≥тал у матер≥ально-речов≥й форм≥ формуЇтьс¤ у вигл¤д≥ буд≥вель, споруд, обладнанн¤ тощо. ¬ласний кап≥тал у форм≥ ф≥нансових актив≥в складаЇтьс¤ з акц≥й, обл≥гац≥й тощо. ” в≥тчизн¤н≥й банк≥вськ≥й практиц≥ формуванн¤ власного кап≥талу банк≥в за рахунок ф≥нансових актив≥в не зд≥йснюЇтьс¤.

–ис. 2. ласиф≥кац≥¤ вид≥в власного кап≥талу банку

«алежно в≥д форми власност≥ розр≥зн¤ють так≥ види власного кап≥талу банку: приватний, заснований на власност≥ ф≥зичноњ особи; колективний - заснований на власност≥ колективу, р≥зних вид≥в господарських товариств та п≥дприЇмств; державний, ¤кий на правах власност≥ належить держав≥.

«а ознакою резидентност≥ розр≥зн¤ють власний кап≥тал нац≥ональний, що сформований та належить за правом власност≥ юридичним та ф≥зичним особам-резидентам ”крањни, та ≥ноземний, ¤кий сформований та належить на правах власност≥ юридичним та ф≥зичним особам-нерезидентам.

«а характером використанн¤ розр≥зн¤ють власний кап≥тал, що нагромаджуЇтьс¤, та власний кап≥тал, що споживаЇтьс¤. ѕерший використовуЇтьс¤ дл¤ виробничих потреб, тобто дл¤ зд≥йсненн¤ банк≥вських операц≥й та наданн¤ послуг, а другий - споживаЇтьс¤, тобто використовуЇтьс¤, зокрема, на матер≥альне стимулюванн¤ та соц≥альний розвиток колективу банку.

«алежно в≥д характеру використанн¤ в банк≥вськ≥й д≥¤льност≥ власний кап≥тал банку под≥л¤Їтьс¤ на робочий та неробочий. –обочим Ї власний кап≥тал, ¤кий приносить банков≥ дох≥д, а неробочим - кап≥тал, вкладений в активи, ¤к≥ не т≥льки не принос¤ть банков≥ доход≥в, а ≥нод≥ й спричинюють збитки.

«алежно в≥д способу розрахунку виокремлюють балансовий та регул¤тивний власний кап≥тал. Ѕалансовий власний кап≥тал розраховуЇтьс¤ ¤к р≥зниц¤ м≥ж балансовою варт≥стю актив≥в та зобов'¤зань банку. –егул¤тивний власний кап≥тал використовуЇтьс¤ органами банк≥вського нагл¤ду дл¤ обчисленн¤ економ≥чних норматив≥в д≥¤льност≥ банк≥в та де¤ких ≥нших потреб. ќбчисленн¤ регул¤тивного власного кап≥талу проводитьс¤ за досить складною формулою, ¤ка пост≥йно коригуЇтьс¤ Ќац≥ональним банком ”крањни. «а основу беруть показник балансового власного кап≥талу, ¤кий пот≥м коригуЇтьс¤ (¤к правило, зменшуЇтьс¤) на р≥зноман≥тн≥ статт≥ балансу, що характеризують банк≥вськ≥ ризики.

¬иход¤чи з пор¤дку ≥ джерела формуванн¤ розр≥зн¤ють: статутний кап≥тал; резервний кап≥тал та ≥нш≥ спец≥альн≥ фонди ≥ резерви; нерозпод≥лений прибуток; субординований кап≥тал.

–ис. 2. ласиф≥кац≥¤ вид≥в власного кап≥талу банку

«алежно в≥д форми власност≥ розр≥зн¤ють так≥ види власного кап≥талу банку: приватний, заснований на власност≥ ф≥зичноњ особи; колективний - заснований на власност≥ колективу, р≥зних вид≥в господарських товариств та п≥дприЇмств; державний, ¤кий на правах власност≥ належить держав≥.

–ис. 2. ласиф≥кац≥¤ вид≥в власного кап≥талу банку

«алежно в≥д форми власност≥ розр≥зн¤ють так≥ види власного кап≥талу банку: приватний, заснований на власност≥ ф≥зичноњ особи; колективний - заснований на власност≥ колективу, р≥зних вид≥в господарських товариств та п≥дприЇмств; державний, ¤кий на правах власност≥ належить держав≥.