јнал≥з власного кап≥талу за допомогою методу коеф≥ц≥Їнт≥в

јнал≥зуючи стан власного кап≥талу банк≥в, використовують р≥зн≥ види та методи анал≥зу. —еред них важливе м≥сце пос≥даЇ метод коеф≥ц≥Їнт≥в, за допомогою ¤кого ви¤вл¤ють к≥льк≥сний взаЇмозв'¤зок м≥ж р≥зними статт¤ми, класами чи групами статей балансу.

¬ласний кап≥тал банку, виход¤чи з функц≥й, ¤к≥ в≥н виконуЇ, пос≥даЇ важливе м≥сце в систем≥ показник≥в, що характеризують ф≥нансовий стан банку. ќдним ≥з показник≥в, що характеризуЇ стан власного кап≥талу, особливо п≥д час створенн¤ банку, Ї м≥н≥мальний розм≥р статутного кап≥талу. ќднак заведено вважати, що у процес≥ подальшого функц≥онуванн¤ банку його статутний кап≥тал перестаЇ в≥д≥гравати вир≥шальне значенн¤ ¤к перманентна складова власного банк≥вського кап≥талу, а в≥дтак його питома вага, за ≥нших р≥вних умов, в сукупному власному кап≥тал≥ поступово зменшуЇтьс¤. Ќатом≥сть зб≥льшуЇтьс¤ питома вага ≥нших елемент≥в власного кап≥талу банку. ѕроте нехтувати показником м≥н≥мального розм≥ру статутного кап≥талу не сл≥д: чим б≥льший розм≥р статутного кап≥талу, тим ф≥нансово ст≥йк≥шим вважаЇтьс¤ банк.

ќднак складн≥сть визначенн¤ достатност≥ власного кап≥талу пол¤гаЇ в розрахунку не абсолютного, а в≥дносного його розм≥ру. —аме в≥дносн≥ показники достатност≥ власного кап≥талу Ї пров≥дними в систем≥ анал≥зу ф≥нансовоњ ст≥йкост≥ банку.

—початку дл¤ оц≥нюванн¤ достатност≥ власного кап≥талу банку використовувавс¤ коеф≥ц≥Їнт сп≥вв≥дношенн¤ власного кап≥талу (¬ ) та залучених кошт≥в (« ):

≥= (¬ /« )х100%.

ѕор¤док розрахунку коеф≥ц≥Їнта ≥ маЇ суттЇв≥ недол≥ки, ¤к≥ знижують його приваблив≥сть при проведенн≥ анал≥зу. ƒо них, зокрема, в≥днос¤ть так≥: не враховуЇтьс¤ р≥вень ризикованост≥ актив≥в, у ¤к≥ вкладаютьс¤ банк≥вськ≥ ресурси; не берутьс¤ до уваги позабалансов≥ зобов'¤занн¤ банку та пов'¤зан≥ з ними ризики; не враховуЇтьс¤ специф≥ка та призначенн¤ складових елемент≥в власного кап≥талу, а також залучених кошт≥в. –азом з тим цей коеф≥ц≥Їнт показуЇ, ск≥льки власних кошт≥в вистачить дл¤ забезпеченн¤ над≥йного збер≥ганн¤ кошт≥в вкладник≥в та кредитор≥в.

ƒл¤ оц≥нюванн¤ власного кап≥талу банку можуть використовуватис¤ ≥ так≥ коеф≥ц≥Їнти:

¬ласний кап≥тал

2= ¬ласний кап≥тал/ ѕасиви банку

3= ¬ласний кап≥тал/активи банку

4= ¬ласний кап≥тал/ –обоч≥ активи

5= ¬ласний кап≥тал /–изиков≥ активи

«азначен≥ вище коеф≥ц≥Їнти характеризують з того чи ≥ншого боку функц≥ональне призначенн¤ власного кап≥талу банку, однак њм властив≥ недол≥ки. ѕо-перше, не враховуЇтьс¤ призначенн¤ окремих складових власного кап≥талу. ѕо-друге, суб'Їктивний характер оц≥нок та висновк≥в, в≥дсутн≥сть обірунтованих та загальновизнаних значень перел≥чених вище коеф≥ц≥Їнт≥в. ѕо-третЇ, велика трудом≥стк≥сть визначенн¤ цих коеф≥ц≥Їнт≥в.

«начна частина вказаних вище недол≥к≥в була врахована в методиц≥ визначенн¤ адекватност≥ кап≥талу, прийн¤тоњ Ѕазельським ком≥тетом по банк≥вському нагл¤ду. ÷¤ методика грунтуЇтьс¤ на взаЇмозв'¤зку структури власного кап≥талу ≥ врахуванн≥ кредитного ризику актив≥в та позабалансових зобов'¤зань. ќсновн≥ стандарти угоди Їдин≥ дл¤ вс≥х банк≥вських установ крањн, що п≥дписали чи приЇднались до Ѕазельскоњ угоди, а регулювальн≥ органи мають право встановлювати де¤к≥ коеф≥ц≥Їнти ризику та визначати окрем≥ складов≥ власного кап≥талу.

Ќорматив адекватност≥ регул¤тивного кап≥талу (платоспроможност≥ або коеф≥ц≥Їнт ука) визначаЇтьс¤ ¤к сп≥вв≥дношенн¤ регул¤тивного власного кап≥талу (–¬ ) до сумарних актив≥в ≥ певних позабалансових ≥нструмент≥в, зважених на в≥дпов≥дн≥ коеф≥ц≥Їнти ризику та зменшених на суму створених в≥дпов≥дних резерв≥в за активними операц≥¤ми (ј3):

к6 =(–¬¬/јз)х100

ўо стосуЇтьс¤ знаменника формули, то кожний вид балансових актив≥в банку множитьс¤ на в≥дпов≥дний коеф≥ц≥Їнт ризику (в≥д 0 до 100 %), ¤кий в≥дображаЇ ймов≥рн≥сть неповерненн¤ даного активу. ожний елемент позабалансових зобов'¤зань конвертуЇтьс¤ в активи через перев≥дн≥ коеф≥ц≥Їнти, а пот≥м також зважуЇтьс¤ на в≥дпов≥дний коеф≥ц≥Їнт ризику.

Ќормативне значенн¤ б маЇ бути (залежно в≥д строку д≥¤льност≥ банку) не менше 8 %, 12 або 15 %, тобто на кожн≥ 100 одиниць потенц≥йних збитк≥в банк повинен мати в≥дпов≥дно не менше 8, 12 або 15 одиниць власного кап≥талу. ” випадку недостатност≥ власного кап≥талу банк може довести його до м≥н≥мального нормативного значенн¤ через: зб≥льшенн¤ розм≥ру власного кап≥талу; зменшенн¤ розм≥ру актив≥в; зм≥ну структури актив≥в зменшенн¤м частки високоризикованих актив≥в. «ауважимо, що ≥ коеф≥ц≥Їнт ука маЇ недол≥ки, зокрема в≥н не враховуЇ, кр≥м кредитного, ≥нш≥ види ризик≥в, так≥ ¤к в≥дсотковий, валютний та фондовий ризики.

≤ншим коеф≥ц≥Їнтом, ¤кий сл≥д використовувати при анал≥з≥ власного кап≥талу, Ї в≥дношенн¤ власного регул¤тивного кап≥талу (–¬ ) до загальних актив≥в банку, зменшених на створен≥ в≥дпов≥дн≥ резерви (јр):

7=(–¬ /јр)х 100%.

оеф≥ц≥Їнт K7 визначаЇ достатн≥сть власного регул¤тивного кап≥талу, зважаючи при цьому на загальний обс¤г банк≥вськоњ д≥¤льност≥, незалежно в≥д розм≥ру р≥зних вид≥в ризик≥в. Ќормативне значенн¤ K7 повинно було бути не менше 4 %. «ауважимо, що Ќац≥ональний банк ”крањни при розрахунку нормативу адекватност≥ основного кап≥талу 7 тепер використовуЇ в чисельнику формули зам≥сть –¬ основний власний кап≥тал банку (кап≥тал 1-го р≥вн¤), а в знаменнику загальн≥ активи, зменшен≥ на суму кошт≥в за окремими рахунками, зокрема недосформованого резерву на можлив≥ втрати за кредитними операц≥¤ми банк≥в.

«алежн≥сть банку в≥д його засновник≥в (акц≥онер≥в, учасник≥в) характеризуЇ наступний коеф≥ц≥Їнт:

8= — /Ѕ¬

де — - сплачений статутний кап≥тал банку, Ѕ¬ - балансовий власний кап≥тал банку. як≥сну оц≥нку власного кап≥талу банку даЇ сп≥вв≥дношенн¤:

–¬

де Ѕ¬ - балансовий власний кап≥тал, або ¤к ≥нод≥ його називають брутто-кап≥тал, ¤кий м≥стить ¤к в≥двернений (≥ммоб≥л≥зований) власний кап≥тал, так ≥ фактичн≥ залишки власного регул¤тивного кап≥талу (–¬ ), ¤к≥ можна використати дл¤ зд≥йсненн¤ активних операц≥й. ¬≥д'Їмне значенн¤ –¬ св≥дчить не лише про в≥дсутн≥сть власних ресурс≥в, вкладенн¤ ¤ких приносить дох≥д, а й про використанн¤ залучених та позичкових кошт≥в не за ц≥льовим призначенн¤м.

оеф≥ц≥Їнт захищеност≥ власного кап≥талу розраховуЇтьс¤ за формулою:

9=–¬ /Ѕ¬

де 03 - основн≥ засоби,

¬ - власний кап≥тал банку.

оеф≥ц≥Їнт ≥о характеризуЇ захищен≥сть власного кап≥талу в≥д ≥нфл¤ц≥њ через вкладенн¤ кошт≥в у нерухом≥сть, обладнанн¤ та ≥нш≥ матер≥альн≥ активи. ќднак таке одностороннЇ використанн¤ кап≥тальних ресурс≥в може призвести до пог≥ршенн¤ л≥кв≥дност≥ та платоспроможност≥ банку. —л≥д враховувати ≥снуюч≥ законодавч≥ обмеженн¤. «окрема, банк може мати у власност≥ нерухоме майно загальною варт≥стю не б≥льше 25 % кап≥талу банку (це обмеженн¤ не поширюЇтьс¤: на прим≥щенн¤, в ¤ких розм≥щуютьс¤ п≥дрозд≥ли банку, що виконують банк≥вськ≥ операц≥њ; майно, ¤ке перейшло до банк≥в у власн≥сть на п≥дстав≥ реал≥зац≥њ прав заста-водержател¤; майно набуте банком з метою запоб≥ганн¤ збиткам за умови в≥дчуженн¤ його банком прот¤гом одного року з моменту набутт¤ права власност≥ на нього).

≈фективн≥сть використанн¤ власного кап≥талу характеризуЇ коеф≥ц≥Їнт його рентабельност≥:

10=ќ«/¬

де „ѕ - чистий прибуток банку;

¬ - власний кап≥тал банку.

¬изначити ефективн≥сть використанн¤ кошт≥в власник≥в та доц≥льн≥сть њх вкладанн¤ до банку можна за допомогою коеф≥ц≥Їнта рентабельност≥ статутного кап≥талу:

де „ѕ - чистий прибуток банку;

— - сплачений статутний кап≥тал банку.

¬ажливим показником, ¤кий характеризуЇ власний кап≥тал банку Ї мультипл≥катор кап≥талу. ¬≥н в≥дображаЇ ф≥нансовий важ≥ль або пол≥тику в галуз≥ ф≥нансуванн¤: виб≥р джерел формуванн¤ банк≥вських ресурс≥в (боргов≥ зобов'¤занн¤ чи акц≥онерний кап≥тал). ћультипл≥катор (ћ) кап≥талу обчислюЇтьс¤ ¤к в≥дношенн¤ суми загальних актив≥в (ј) до власного кап≥талу банку (¬ Ѕ):

ћ=ј/¬ Ѕ

ќтже, мультипл≥катор кап≥талу Ї пр¤мим показником ф≥нансового важел¤ банку. ¬≥н показуЇ, ¤ку к≥льк≥сть гривн≥ актив≥в повинна забезпечувати кожна гривн¤ власного кап≥талу (тобто кошт≥в власник≥в банку) ≥ в≥дпов≥дно ¤ка частка банк≥вських ресурс≥в може бути сформована у форм≥ боргових зобов'¤зань. ќск≥льки власний кап≥тал повинен покривати збитки за активами банку, то чим вищий р≥вень мультипл≥катора, тим вищий ступ≥нь ризику банкрутства банку. ¬одночас чим вищий мультипл≥катор, тим вищий потенц≥ал банку дл¤ б≥льш високих виплат своњм власникам (акц≥онерам).

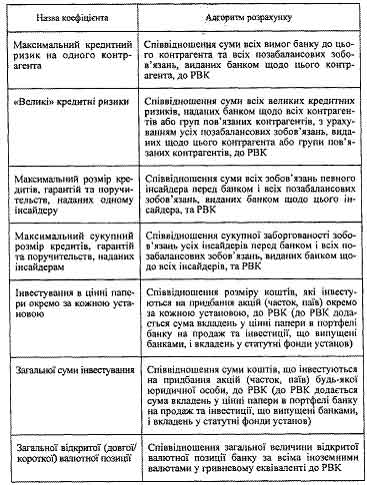

” процес≥ анал≥зу власного кап≥талу доц≥льно також використовувати коеф≥ц≥Їнти, що визначають сп≥вв≥дношенн¤ регул¤тивного власного кап≥талу з р≥зними категор≥¤ми банк≥вських операц≥й ≥ послуг з метою зниженн¤ р≥зних вид≥в ризик≥в. ÷≥ коеф≥ц≥Їнти використовують органи банк≥вського нагл¤ду. ƒо них належать, зокрема, коеф≥ц≥Їнти, подан≥ у табл. 1

“аблиц¤ 1 ќ≈‘≤÷≤™Ќ“», ўќ ¬» ќ–»—“ќ¬”ё“№—я ЋЋя јЌјЋ≤«” ¬Ћј—Ќќ√ќ јѕ≤“јЋ” ЅјЌ ”