«наченн¤ та завданн¤ анал≥зу

ќсновним показником, ¤кий узагальнюЇ результати д≥¤льност≥ ≥ св≥дчить про ефективн≥сть д≥¤льност≥ банку, Ї прибуток.

ѕрибуток - це ф≥нансовий показник результативност≥ д≥¤льност≥ банку. …ого величина залежить в≥д трьох "глобальних" компонент≥в: доход≥в, видатк≥в ≥ податк≥в, сплачених до бюджету.

¬изначенн¤ к≥нцевого ф≥нансового результату д≥¤льност≥ банку передбачаЇ анал≥з:

джерел прибутку;

доход≥в комерц≥йного банку: структурний анал≥з, оц≥нка р≥вн¤ доход≥в;

видатк≥в банку: структурний анал≥з, оц≥нка р≥вн¤ видатк≥в;

абсолютного розм≥ру прибутку та фактор≥в, що на нього впливають;

ф≥нансових коеф≥ц≥Їнт≥в прибутковост≥: вивченн¤ динам≥ки коеф≥ц≥Їнт≥в, оц≥нку коеф≥ц≥Їнт≥в з погл¤ду њх нормативного р≥вн¤, факторний анал≥з динам≥ки коеф≥ц≥Їнт≥в.

‘≥нансовим результатом д≥¤льност≥ комерц≥йного банку Ї прибуток, ¤кий залежить переважно в≥д сп≥вв≥дношенн¤ його доход≥в ≥ видатк≥в. ” ѕлан≥ рахунк≥в комерц≥йних банк≥в ”крањни наведен≥ чотири групи результативних рахунк≥в:

доход≥в;

видатк≥в;

прибутку або збитку;

в≥двернених кошт≥в за рахунок прибутк≥в.

‘≥нансова зв≥тн≥сть за формою є 2- Ѕ "«в≥т про прибутки та збитки" Ї основним зв≥том, ¤кий характеризуЇ ф≥нансовий стан банку ≥ складаЇтьс¤ з дох≥дних статей, ¤к≥ розм≥щен≥ у л≥в≥й частин≥ форми, та витратних, що розм≥щен≥ справа. ”с≥ доходи ≥ витрати банку групуютьс¤ за њх характером та основними видами доход≥в ≥ витрат.

ћетою анал≥зу прибутку та рентабельност≥ Ї зб≥льшенн¤ абсолютноњ величини прибутку та п≥двищенн¤ рентабельност≥ банку на основ≥ ефективного управл≥нн¤ доходами ≥ витратами.

ѕрибуток банку ¤вл¤Ї собою перевищенн¤ доход≥в над витратами.

–озр≥зн¤ють:

прибуток до оподаткуванн¤ (або валовий прибуток) - р≥зниц¤ м≥ж сумами доход≥в та витрат банк≥вськоњ установи до виплати нею обов'¤зкових та ≥нших платеж≥в до бюджету;

прибуток п≥сл¤ оподаткуванн¤ (або чистий прибуток) - сума прибутку до оподаткуванн¤ м≥нус сума обов'¤зкових та ≥нших платеж≥в до бюджету. ” св≥тов≥й практиц≥ вважаЇтьс¤, ¤кщо сума чистого доходу до оподаткуванн¤ становить не менш 2,0 % в≥д суми кап≥талу, то банк працюЇ ефективно.

” свою чергу, чистий прибуток банку под≥л¤Їтьс¤ на:

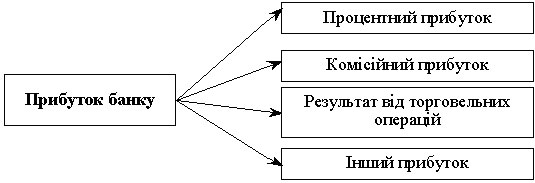

кап≥тал≥зований, тобто спр¤мований на зб≥льшенн¤ власних банк≥вських фонд≥в; прибуток, що розпод≥л¤Їтьс¤ м≥ж акц≥онерами у вигл¤д≥ див≥денд≥в. ¬≥дпов≥дно до класиф≥кац≥њ доход≥в ≥ витрат прибуток банку складаЇтьс¤ з:

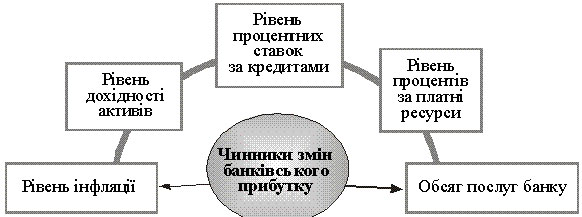

–озм≥р прибутку комерц≥йного банку залежить в≥д зм≥ни таких фактор≥в:

√оловною метою анал≥зу прибутку банку Ї ви¤вленн¤ невикористаних резерв≥в його зб≥льшенн¤.

” процес≥ анал≥зу прибутку банку необх≥дно розв'¤зати так≥ завданн¤:

дати характеристику зм≥н у сум≥ прибутку;

визначити причини зм≥н, що в≥дбулис¤ в сум≥ прибутку;

розрахувати к≥льк≥сний вплив чинник≥в на розм≥р прибутку;

дати характеристику заход≥в банку з≥ зб≥льшенн¤ прибутку.

јнал≥з прибутку банку починаЇтьс¤ ≥з загальноњ оц≥нки зм≥н прибутку банку. ѕ≥сл¤ анал≥зу структури прибутку банку необх≥дно буде проанал≥зувати кожну складову прибутку. ≤ понад усе - це прибуток в≥д наданих кредит≥в, тобто процентний прибуток.