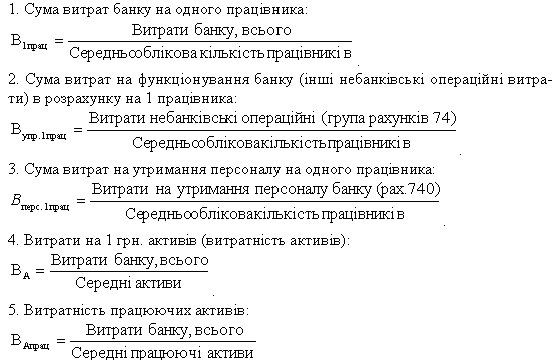

¬≥дносн≥ показники витратност≥

јле про вплив витрат банку на результати його д≥¤льност≥ не можна судити за њх абсолютними сумами. якщо зб≥льшуютьс¤ активи банку, законом≥рно, що зростаЇ ≥ абсолютна величина витрат. “ому дл¤ ви¤вленн¤ законом≥рностей зм≥ни окремих вид≥в витрат використовуютьс¤ р≥зн≥ в≥дносн≥ показники.

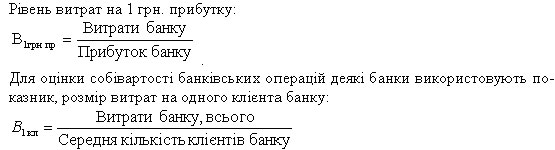

”загальнюючими показниками р≥вн¤ витрат банку Ї так≥ коеф≥ц≥Їнти:

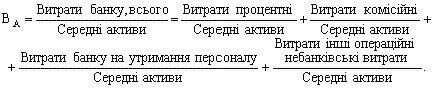

оеф≥ц≥Їнт витрат на 1 грн. актив≥в може бути розкладений на окрем≥ частков≥ показники:

Ќа основ≥ анал≥зу динам≥ки названих показник≥в можна судити про зростанн¤ або зниженн¤ певних витрат, правом≥рн≥сть њх зм≥ни.

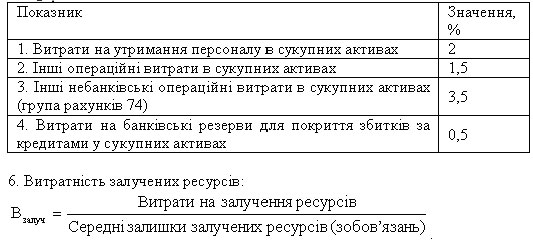

ќптимальн≥ значенн¤ окремих показник≥в наведен≥ в таблиц≥.

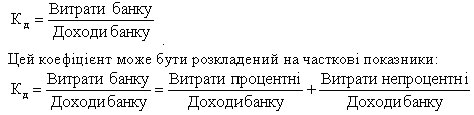

ѕовн≥ше проанал≥зувати доходи ≥ витрати даЇ змогу коеф≥ц≥Їнт д≥Їздатност≥, ¤кий Ї прогнозним ≥нструментом дл¤ оц≥нки стаб≥льноњ д≥¤льност≥ банку. ƒл¤ життЇздатност≥ банку необх≥дно, щоб операц≥йн≥ та ≥нвестиц≥йн≥ витрати покривались за рахунок доход≥в в≥д ус≥х операц≥й. оеф≥ц≥Їнт д≥Їздатност≥:

ќптимальне значенн¤ цього показника не повинно перевищувати 0,95, тобто сума витрат банку маЇ становити щонайменше 95 % в≥д його доход≥в. ѕричому р≥вень процентних витрат на 1 грн. доход≥в маЇ становити 60 %, а р≥вень непроцентних витрат на 1 грн. доход≥в - 30-35 %.

ѕозитивною вважаЇтьс¤ тенденц≥¤ до зниженн¤ в≥дносних показник≥в р≥вн¤ витрат. якщо маЇ м≥сце зростанн¤ цих коеф≥ц≥Їнт≥в, необх≥дно њх з≥ставити з аналог≥чними коеф≥ц≥Їнтами дох≥дност≥.

“емпи зростанн¤ показник≥в витратност≥ мають бути нижчими темп≥в зростанн¤ показник≥в дох≥дност≥. якщо спостер≥гаЇтьс¤ протилежна тенденц≥¤, банк мусить скоригувати свою дисконтну та кредитну пол≥тику, вишукати резерви розширенн¤ ефективн≥ших банк≥вських вид≥в д≥¤льност≥.