ћ≥жнародний досв≥д оц≥нки банк≥вськоњ л≥кв≥дност≥

¬ умовах невизначеност≥ майбутньоњ ситуац≥њ вим≥рюванн¤ л≥кв≥дност≥ постаЇ досить складним завданн¤м. ўоб реально оц≥нити стан л≥кв≥дност≥ банку, необх≥дн≥ точн≥ прогнози потреб у гот≥вкових коштах, оч≥куваного р≥вн¤ л≥кв≥дних актив≥в та надходженн¤ кошт≥в за певний пер≥од. ѕон¤тт¤ "вим≥рюванн¤ л≥кв≥дност≥" передбачаЇ використанн¤ пон¤тт¤ "потоку", хоча найпоширен≥ш≥ критер≥њ оц≥нки л≥кв≥дност≥ заснован≥ на пон¤тт≥ "запасу". Ћ≥кв≥дн≥сть банку Ї ¤к≥сним станом, що залежить в≥д багатьох фактор≥в. « цього випливаЇ складн≥сть вим≥рюванн¤ та оц≥нки л≥кв≥дност≥. як правило, ≥снуЇ два методи вим≥рюванн¤ л≥кв≥дност≥:

на основ≥ ф≥нансових коеф≥ц≥Їнт≥в, що обчислюютьс¤ за балансами та в≥дображають л≥кв≥дн≥сть балансу (л≥кв≥дн≥сть ¤к "запас");

на основ≥ визначенн¤ потенц≥йноњ потреби в л≥кв≥дних коштах з урахуванн¤м анал≥зу оборот≥в за активами та пасивами балансу банку у в≥дпов≥дних пер≥одах (прогнозуванн¤ майбутньоњ потреби в л≥кв≥дних коштах, прогнозуванн¤ л≥кв≥дност≥).

оеф≥ц≥Їнтний метод передбачаЇ встановленн¤ певних к≥льк≥сних сп≥вв≥дношень м≥ж статт¤ми балансу. ” де¤ких крањнах ц≥ сп≥вв≥дношенн¤ ввод¤тьс¤ та контролюютьс¤ владою, в ≥нших - використовуютьс¤ та п≥дтримуютьс¤ самими банками.

“ак, у —Ўј немаЇ законодавчо встановленоњ системи вим≥рюванн¤ л≥кв≥дност≥. ѓњ визначенн¤ та п≥дтриманн¤ Ї завданн¤м кер≥вництва банку.

–азом з цим ≥снують певн≥ показники, що найчаст≥ше використовуютьс¤ дл¤ оц≥нки л≥кв≥дност≥ незалежно в≥д специф≥ки банку.

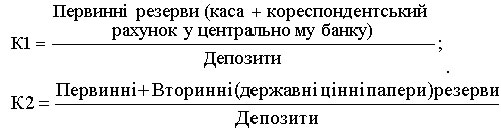

ѕерша група показник≥в характеризуЇ сп≥вв≥дношенн¤ л≥кв≥дних актив≥в та депозит≥в. ¬икористовуЇтьс¤ два показники:

«а допомогою цих показник≥в установлюЇтьс¤ безпосередн≥й зв'¤зок м≥ж л≥кв≥дними активами та зобов'¤занн¤ми у вигл¤д≥ депозит≥в, що належить виконати. Ќедол≥ком цих коеф≥ц≥Їнт≥в Ї те, що значна частина л≥кв≥дних актив≥в (обов'¤зков≥ резерви) не може бути спр¤мована на задоволенн¤ потреб у кредитах та на ≥нш≥ ц≥л≥, кр≥м поверненн¤ депозит≥в. Ќедол≥ком Ї також неврахуванн¤ можливост≥ залученн¤ (запозиченн¤) додаткових ресурс≥в дл¤ покритт¤ потреб у л≥кв≥дних коштах. ќптимальним р≥внем першого показника вважаЇтьс¤ 5-10 %; другого - не менше 15-25 %. ¬ япон≥њ другий показник Ї обов'¤зковим дл¤ виконанн¤ вс≥ма банками, його м≥н≥мальний р≥вень повинен становити не менше 30 %.

” —Ўј дл¤ оц≥нки л≥кв≥дност≥ використовуютьс¤ також ≥нш≥ показники. ќдним з них Ї сп≥вв≥дношенн¤ суми виданих кредит≥в та депозит≥в:

3 = Ќадан≥ кредити / ƒепозити.

ќц≥нка цього показника зд≥йснюЇтьс¤ в динам≥ц≥: чим б≥льший даний показник, тим нижча л≥кв≥дн≥сть банку. ¬икористанн¤ цього коеф≥ц≥Їнта ¤к показника л≥кв≥дност≥ базуЇтьс¤ на припущенн≥, що позички Ї найменш л≥кв≥дними з актив≥в, ¤к≥ принос¤ть дох≥д. Ќедол≥ком цього показника Ї те, що в≥н не враховуЇ н≥ строк≥в погашенн¤ позичок, н≥ ¤кост≥ кредитного портфел¤, що визначаЇтьс¤ на основ≥ п≥драхунку середнього строку погашенн¤ позичок, умов њх погашенн¤ (поступово чи Їдиним внеском), кредитоспроможност≥ позичальник≥в. ÷ей коеф≥ц≥Їнт не в≥дображаЇ також потреби в л≥кв≥дних коштах.

ќдночасно розраховують частку кредит≥в у загальн≥й сум≥ актив≥в ¤к в≥дображенн¤ диверсиф≥кованост≥ актив≥в:

„кр = Ќадан≥ кредити / јктиви.

ќптимальним вважаЇтьс¤ р≥вень коеф≥ц≥Їнта в межах 65-70 %.

ƒл¤ оц≥нки л≥кв≥дност≥ використовуЇтьс¤ показник, що в≥дображаЇ здатн≥сть актив≥в швидко перетворюватис¤ в гот≥вков≥ кошти. ¬≥н обчислюЇтьс¤ ¤к сп≥вв≥дношенн¤ високол≥кв≥дних актив≥в до загальноњ суми актив≥в. ѕри цьому до л≥кв≥дних актив≥в в≥днос¤ть лише залишки кошт≥в у кас≥, грошов≥ кошти в дороз≥, на валютних рахунках, залишки на кореспондентських рахунках у центральному банку та ≥нших банках.

ќсоблива увага прид≥л¤Їтьс¤ анал≥зу структури залучених ресурс≥в, стаб≥льност≥ депозитноњ бази. ” зв'¤зку з цим розгл¤даЇтьс¤ група показник≥в, що характеризують ¤к≥сть ресурсноњ бази банку. « погл¤ду стаб≥льност≥ депозити под≥л¤ютьс¤ на основн≥ (стаб≥льн≥) - т≥, що закр≥пилис¤ за даним банком та не покидають його (пост≥йно поновлюютьс¤), та нестаб≥льн≥. „им б≥льше стаб≥льних депозит≥в, тим вища л≥кв≥дн≥сть банку, оск≥льки њх на¤вн≥сть зменшуЇ потребу в л≥кв≥дних активах.

ѕоказник, що характеризуЇ ступ≥нь стаб≥льност≥ депозит≥в, розраховуЇтьс¤ ¤к в≥дношенн¤ суми стаб≥льних (основних) депозит≥в до загальноњ суми депозит≥в або ¤к в≥дношенн¤ суми нестаб≥льних депозит≥в до суми залучених ресурс≥в. ќптимальна частка стаб≥льних депозит≥в у загальн≥й сум≥ становить не менше 75 %.

≤ншим показником, котрий в≥дображаЇ стаб≥льн≥сть депозитноњ бази, Ї сп≥вв≥дношенн¤ строкових депозит≥в до загальноњ њх суми. ¬≥н показуЇ частку нестаб≥льних, але водночас прогнозованих щодо терм≥ну виплати депозит≥в. ѕ≥двищенн¤ частки таких депозит≥в робить л≥кв≥дн≥сть банку б≥льш залежною в≥д коливанн¤ процентних ставок, але полегшуЇ њњ прогнозуванн¤.

як≥сть ресурсноњ бази оц≥нюЇтьс¤ показником, котрий св≥дчить про доступ комерц≥йного банку до зовн≥шн≥х джерел ф≥нансуванн¤ (м≥жбанк≥вських кредит≥в). ќтже, показник доступност≥ зовн≥шнього ф≥нансуванн¤ розраховуЇтьс¤ за формулою:

„мбк = ћ≥жбанк≥вськ≥ позики (включаючи позики центрального банку) / «алучен≥ та запозичен≥ кошти.

ќц≥нка цього показника не Ї однозначною. «датн≥сть банку за необх≥дност≥ швидко позичити кошти на м≥жбанк≥вському ринку чи в центральному банку за пом≥рною ц≥ною ≥ таким чином позбутис¤ тимчасовоњ нестач≥ л≥кв≥дних кошт≥в розгл¤даЇтьс¤ ¤к ознака високоњ л≥кв≥дност≥ банку. ¬одночас велика частка зовн≥шн≥х запозичень св≥дчить про слабк≥сть та низьку л≥кв≥дн≥сть банку. “ому, використовуючи цей показник, додатково анал≥зують:

а) частоту запозичень;

б) умови запозичень (застава, спос≥б погашенн¤);

в) причини позички;

г) процентн≥ ставки (в≥дносно середньоринкових).

” багатьох крањнах показники л≥кв≥дност≥ комерц≥йного банку розраховуютьс¤ на основ≥ сп≥вв≥дношенн¤ активних та пасивних статей балансу, згрупованих за строками. ” ‘ранц≥њ таким строком Ї три м≥с¤ц≥. ¬≥дпов≥дно коеф≥ц≥Їнт л≥кв≥дност≥ розраховуЇтьс¤ ¤к в≥дношенн¤ актив≥в, розм≥щених строком до трьох м≥с¤ц≥в, до депозит≥в до запитанн¤, строкових депозит≥в та ≥нших ресурс≥в з таким самим строком.

–озрахунок цього коеф≥ц≥Їнта комерц≥йн≥ банки повинн≥ надавати контролюючим органам щоквартально. Ќормативне значенн¤ - не менше 60 %. ¬ јнгл≥њ комерц≥йн≥ банки розраховують три основн≥ показники:

1) в≥дношенн¤ гот≥вки, залишк≥в на коррахунках в ≥нших банках, депозит≥в до запитанн¤ та одноденних депозит≥в, ц≥нних папер≥в та вексел≥в (придатних дл¤ обл≥ку) до вс≥Їњ суми залучених та запозичених ресурс≥в. ћ≥н≥мальний р≥вень цього показника становить 12,5 %. омерц≥йн≥ банки щом≥с¤чно зв≥тують Ѕанку јнгл≥њ про дотриманн¤ цього показника л≥кв≥дност≥. ≤нш≥ два показники не вимагають обов'¤зкового контролю з боку Ѕанку јнгл≥њ;

2) сп≥вв≥дношенн¤ суми актив≥в, розм≥щених на строк до одного м≥с¤ц¤, та суми зобов'¤зань з погашенн¤м прот¤гом того ж строку; 3) сп≥вв≥дношенн¤ актив≥в, розм≥щених на строк до шести м≥с¤ц≥в та в≥дпов≥дних зобов'¤зань банку.

” Ќ≥меччин≥ комерц≥йн≥ банки також щом≥с¤чно зв≥тують перед ‘едеральним банком Ќ≥меччини про стан л≥кв≥дност≥ балансу. ¬они зобов'¤зан≥ дотримуватис¤ таких в≥дношень:

1) короткострокових та середньострокових вкладень (до чотирьох рок≥в) до р≥внозначних за строками ресурс≥в та ощадних вклад≥в;

2) 4 рок≥в) до ресурс≥в з таким строком.?довгострокових вкладень (ќбов'¤зковий р≥вень коеф≥ц≥Їнт≥в - 100 %, але передбачена можлив≥сть часткового покритт¤ довгострокових вкладень короткостроковими ресурсами. ”раховуючи динам≥зм стану л≥кв≥дност≥, зах≥дн≥ експерти зазначають, що в≥н не може бути повн≥стю визначений за допомогою ф≥нансових коеф≥ц≥Їнт≥в, розрахованих на основ≥ балансових сп≥вв≥дношень. “ому поступово л≥кв≥дн≥сть почали оц≥нювати на основ≥ потоку гот≥вкових кошт≥в за ≥снуючими активами та пасивами банку. —кладн≥сть такоњ оц≥нки пол¤гаЇ в тому, що за де¤кими ф≥нансовими ≥нструментами не передбачаЇтьс¤ терм≥ну настанн¤ платежу (наприклад, депозити до запитанн¤). ≤нша проблема пол¤гаЇ в правильност≥ оц≥нки перспектив погашенн¤ окремих позик.

“ому використанн¤ даного методу передбачаЇ:

високу ¤к≥сть та своЇчасн≥сть отриманн¤ ≥нформац≥њ про терм≥ни платеж≥в за активами ≥ пасивами;

високу ¤к≥сть анал≥зу банком попередн≥х та оч≥куваних тенденц≥й стану позик та депозит≥в.

«начне поширенн¤ отримала практика оц≥нки л≥кв≥дност≥ на основ≥ потоку гот≥вкових кошт≥в в япон≥њ, —Ўј та ≥нших крањнах ™вропи.

–озгл¤немо методику оц≥нки л≥кв≥дност≥ комерц≥йних банк≥в япон≥њ. ќск≥льки п≥д ризиком л≥кв≥дност≥ розум≥ють ризик незбалансованост≥ за строками та сумами обс¤гу л≥кв≥дних кошт≥в та зобов'¤зань банку, то активи та пасиви под≥л¤ютьс¤ на в≥дпов≥дн≥ групи у такий спос≥б:

–езультат наведеного з≥ставленн¤ може св≥дчити про нестачу або надлишок л≥кв≥дних кошт≥в, що вимагаЇ в≥дпов≥дних заход≥в дл¤ усуненн¤ ризику незбалансованост≥ (отриманн¤ новоњ позики на м≥жбанк≥вському ринку, продаж ц≥нних папер≥в, пролонгац≥¤ зобов'¤зань тощо).

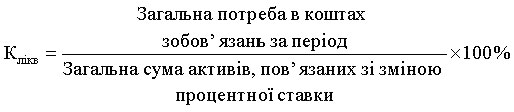

ƒл¤ оц≥нки л≥кв≥дност≥ банку за м≥с¤ць розраховуЇтьс¤ коеф≥ц≥Їнт л≥кв≥дност≥:

ƒаний показник св≥дчить про те, ¤ка частина зобов'¤зань буде забезпечена л≥кв≥дними активами. Ќа ск≥льки швидко банк зможе подолати таку ситуац≥ю залежить в≥д р≥вн¤ його менеджменту та авторитету на м≥жбанк≥вському ринку. р≥м того, дл¤ оц≥нки цього показника маЇ значенн¤ тенденц≥¤ зм≥ни його р≥вн¤, що даЇ можлив≥сть пор≥вн¤но з попередн≥ми пер≥одами ви¤вити розм≥ри проблеми з нестачею л≥кв≥дних кошт≥в та реальн≥сть њњ швидкого подоланн¤. ¬елике значенн¤ в багатьох зах≥дних крањнах надаЇтьс¤ обмеженню кредитних ризик≥в дл¤ забезпеченн¤ л≥кв≥дност≥ банк≥в.

“ак, у —Ўј в середин≥ 70-х рок≥в було установлено таке обмеженн¤: обс¤г виданих великих кредит≥в не може перевищувати кап≥тал банку б≥льш ¤к в 11 раз≥в, або сп≥вв≥дношенн¤ виданого одного великого кредиту до кап≥талу маЇ бути не б≥льшим 0,1.

” ‘ранц≥њ розм≥р кредиту одному позичальников≥ або вс≥м позичальникам одн≥Їњ групи не повинен перевищувати 75 % суми власних кошт≥в банку. ” Ќ≥меччин≥ сума виданих кредит≥в не повинна перевищувати власн≥ кошти банку б≥льше н≥ж у 18 раз≥в. ожний з п'¤ти "великих" кредит≥в, що становить б≥льше 15 % суми власних кошт≥в банку, не може перевищувати њх б≥льше н≥ж у 3 рази, а вс≥ п'¤ть таких кредит≥в не повинн≥ перевищувати власн≥ кошти банку б≥льше н≥ж у 8 раз≥в. "Ќайб≥льший" кредит не повинен перевищувати 75 % власних кошт≥в банку.

як уже зазначалос¤, в де¤ких крањнах, наприклад у —Ўј, не ≥снуЇ обов'¤зкових норматив≥в л≥кв≥дност≥, ≥ банки самост≥йно вир≥шують питанн¤ оптимального р≥вн¤ л≥кв≥дност≥. јле органи банк≥вського нагл¤ду пост≥йно зд≥йснюють контроль за станом л≥кв≥дност≥ й оц≥нюють ¤к≥сть управл≥нн¤ нею п≥д час перев≥рок на м≥сц¤х. ƒл¤ цього часто застосовуЇтьс¤ рейтингова система "CAMEL", в ¤к≥й л≥кв≥дн≥сть розгл¤даЇтьс¤ ¤к один ≥з найважлив≥ших показник≥в д≥¤льност≥. «г≥дно з системою CAMEL розраховуютьс¤ показники достатност≥ кап≥талу, ¤кост≥ актив≥в, оц≥нка менеджменту, оц≥нка дох≥дност≥ та прибутковост≥, показники л≥кв≥дност≥. ƒл¤ оц≥нки л≥кв≥дност≥ (liquidity) використовуютьс¤ так≥ показники:

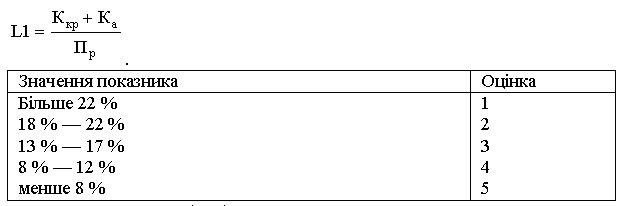

оеф≥ц≥Їнт миттЇвоњ л≥кв≥дност≥ (L1) - в≥дношенн¤ суми кошт≥в на кореспондентському рахунку ( кр) та в кас≥ ( а) до поточних рахунк≥в (ѕр):

ошти на коррахунку ( кр) складаютьс¤ з суми:

кошт≥в до запитанн¤ у центральному банку за вирахуванн¤м залишк≥в на накопичувальному рахунку та нарахованих доход≥в за коштами до запитанн¤ у центральному банку;

кошт≥в до запитанн¤ в ≥нших банках та нарахованих ≥ прострочених нарахованих доход≥в за ними.

ошти в кас≥ ( а) складаютьс¤ з суми:

банкнот та монет;

залишк≥в за дорожн≥ми чеками.

ѕоточн≥ рахунки (ѕр) складаютьс¤ з суми:

кошт≥в на коррахунку центрального банку в комерц≥йному банку за вирахуванн¤м витрат за коррахунком центрального банку;

кошт≥в до запитанн¤ ≥нших банк≥в за вирахуванн¤м нарахованих витрат за ними; кошт≥в до запитанн¤ бюджету та позабюджетних фонд≥в за вирахуванн¤м нарахованих витрат за ними;

кошт≥в до запитанн¤ суб'Їкт≥в господарськоњ д≥¤льност≥ та ф≥зичних ос≥б за вирахуванн¤м нарахованих витрат за ними;

транзитн≥ рахунки.

÷ей коеф≥ц≥Їнт характеризуЇ здатн≥сть банку терм≥ново погасити зобов'¤занн¤ за коштами до запитанн¤ прот¤гом одного-двох банк≥вських дн≥в.

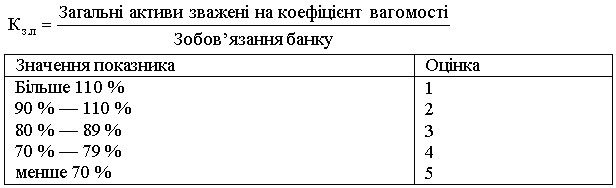

оеф≥ц≥Їнт загальноњ л≥кв≥дност≥ ( з.л) - в≥дношенн¤ актив≥в банку, зважених на коеф≥ц≥Їнт "вагомост≥" (јк), до зобов'¤зань банку («):

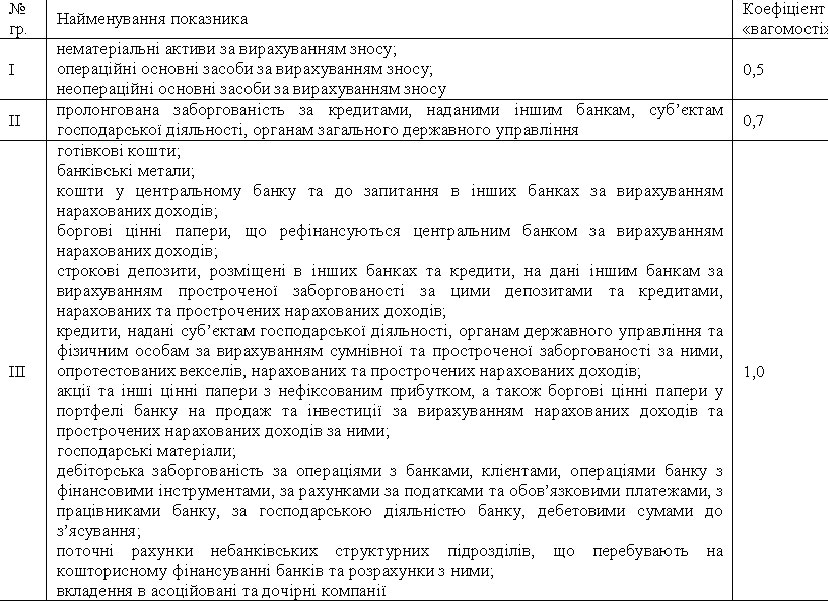

јктиви банку, зважен≥ на коеф≥ц≥Їнт "вагомост≥" (јк), що приймаютьс¤ до розрахунку, розпод≥л¤ютьс¤ на три групи, та розраховуютьс¤ складанн¤м сум за зазначеними статт¤ми та њх множенн¤м на в≥дпов≥дний коеф≥ц≥Їнт "вагомост≥".

«обов'¤занн¤ банку складаютьс¤ з суми: кошт≥в центрального банку, ≥нших банк≥в, бюджету та позабюджетних фонд≥в, кл≥Їнт≥в банку за вирахуванн¤м нарахованих витрат за ними; ц≥нних папер≥в власного боргу, кр≥м субординованого боргу, за вирахуванн¤м нарахованих витрат за ними; кредиторськоњ заборгованост≥: за операц≥¤ми з банками, кл≥Їнтами, за операц≥¤ми банку з ф≥нансовими ≥нструментами, за розрахунками за податками та обов'¤зковими платежами, з прац≥вниками банку, за господарською д≥¤льн≥стю банку, за субординованим боргом, кредитов≥ суми до з'¤суванн¤, транзитн≥ рахунки;

поточних рахунк≥в небанк≥вських структурних п≥дрозд≥л≥в, що перебувають на кошторисному ф≥нансуванн≥ банку та њх розрахунки; строкових та сумн≥вних гарант≥й, поручительств, акредитив≥в та акцепт≥в, що надан≥ банкам та кл≥Їнтам.

÷ей коеф≥ц≥Їнт характеризуЇ збалансован≥сть пол≥тики банку щодо управл≥нн¤ активами та пасивами з метою дотриманн¤ оптимальноњ л≥кв≥дност≥ у середньостроков≥й перспектив≥ та показуЇ, наск≥льки залучен≥ кошти забезпечен≥ л≥кв≥дними активами.

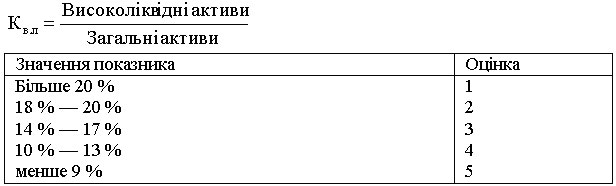

оеф≥ц≥Їнт сп≥вв≥дношенн¤ високол≥кв≥дних актив≥в до загальних актив≥в банку ( в.л):

¬исокол≥кв≥дн≥ активи (јв) складаютьс¤ з суми:

гот≥вкових кошт≥в;

банк≥вських метал≥в;

кошт≥в у центральному банку за вирахуванн¤м нарахованих доход≥в за коштами до запитанн¤ та строковими депозитами у центральному банку;

кошт≥в до запитанн¤ в ≥нших банках за вирахуванн¤м нарахованих ≥ прострочених нарахованих доход≥в за ними;

боргових ц≥нних папер≥в, що реф≥нансуютьс¤ центральним банком, у портфел≥ на продаж та на ≥нвестиц≥њ за вирахуванн¤м резерв≥в п≥д њх знец≥ненн¤ та нарахованих доход≥в за ними;

строкових розм≥щень (кредит≥в та депозит≥в) в ≥нших банках за вирахуванн¤м нарахованих доход≥в та простроченоњ заборгованост≥ за ними, гарант≥йних депозит≥в та грошового покритт¤, довгострокових депозит≥в.

÷ей коеф≥ц≥Їнт характеризуЇ питому вагу високол≥кв≥дних актив≥в у загальних активах та здатн≥сть актив≥в швидко обм≥нюватис¤ на гот≥вку.

«а результатами розрахункових показник≥в визначаЇтьс¤ рейтингова оц≥нка банку. –озрахованим значенн¤м кожного показника в≥дпов≥даЇ певна оц≥нка, що коливаЇтьс¤ в≥д 1 до 5, де 1 Ї найвищою оц≥нкою. ѕот≥м визначаЇтьс¤ середн≥й бал за кожною з п'¤ти груп показник≥в та узагальнюючий середн≥й бал за даними групами.