‘акторний анал≥з витрат банку

«азвичай у структур≥ витрат найб≥льшу питому вагу мають процентн≥ витрати. ƒо них належать:

процентн≥ витрати за залученн¤ ресурс≥в у вигл¤д≥ отриманих м≥жбанк≥вських кредит≥в ≥ депозит≥в;

процентн≥ витрати за строковими депозитами ф≥зичних та юридичних ос≥б;

витрати на сплату в≥дсотк≥в за коштами до запитанн¤ кл≥Їнт≥в, коштами бюджету та позабюджетних фонд≥в;

процентн≥ витрати за ц≥нними паперами власного боргу;

процентн≥ витрати за операц≥¤ми з ф≥л≥¤ми;

процентн≥ витрати за субординованим боргом.

Ќа розм≥р процентних операц≥йних витрат банку впливають так≥ чинники:

зм≥на середньоњ процентноњ ставки за платн≥ ресурси;

зм≥на середн≥х залишк≥в платних ресурс≥в;

зм≥на строку залученн¤ ресурс≥в.

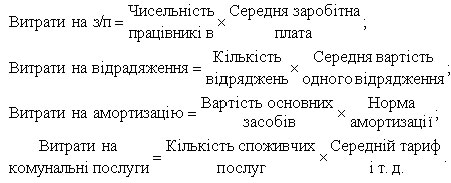

–озрахунок впливу названих чинник≥в зд≥йснюЇтьс¤ за допомогою способу ланцюгових п≥дстановок або абсолютних р≥зниць у такому самому пор¤дку, ¤к ≥ п≥д час анал≥зу доход≥в. ѕри цьому можуть бути використан≥ так≥ факторн≥ модел≥:

¬итрати за депозитами:

«а аналог≥чними факторними модел¤ми можуть бути проанал≥зован≥ витрати банку за отриманими м≥жбанк≥вськими кредитами та депозитами.

¬итрати за операц≥¤ми з ц≥нними паперами включають:

проценти за вексел¤ми та обл≥гац≥¤ми власноњ ем≥с≥њ;

в≥д'Їмний ф≥нансовий результат п≥д час продажу ц≥нних папер≥в нижче њх обл≥ковоњ вартост≥;

витрати на куп≥влю бланк≥в ц≥нних папер≥в;

ком≥с≥йн≥ фондов≥й б≥рж≥ та ≥ншим посередникам п≥д час куп≥вл≥ та продажу ц≥нних папер≥в;

витрати на збер≥ганн¤;

державне мито за операц≥¤ми з ц≥нними паперами.

¬итрати за операц≥¤ми з ц≥нними паперами можуть бути ¤к процентн≥, так ≥ непроцентн≥. Ќаприклад, процентн≥ витрати за ц≥нними паперами власного боргу можуть анал≥зуватись з використанн¤м такоњ факторноњ модел≥:

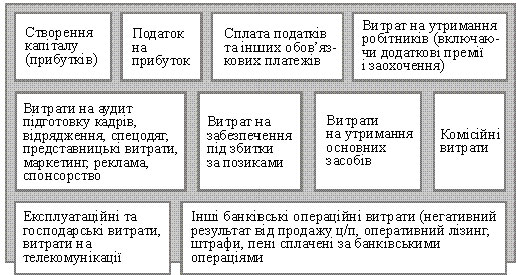

јнал≥з витрат на посередництво пол¤гаЇ в розкладанн≥ непроцентних витрат на групи. ÷е зд≥йснюЇтьс¤ через оц≥нку кожноњ статт≥ непроцентних витрат ¤к процента загальних середн≥х актив≥в.

Ќепроцентн≥ витрати банку складаютьс¤ з:

јнал≥з витрат на посередництво (непроцентних витрат) зд≥йснюЇтьс¤ за допомогою пор≥вн¤нн¤ фактичних витрат з плановими показниками, а також з фактичними показниками за в≥дпов≥дний пер≥од минулого року в ц≥лому ≥ в розр≥з≥ њх статей.

‘акторний анал≥з причин зм≥ни окремих статей витрат проводитьс¤, ¤к правило, за допомогою двофакторних моделей, наприклад: