јнал≥з структури та динам≥ки витрат

ѕ≥д терм≥ном витрати розум≥ють зменшенн¤ економ≥чноњ вигоди у зв≥тному пер≥од≥ у форм≥ в≥дпливу чи зменшенн¤ актив≥в або зб≥льшенн¤ заборгованост≥, що призводить до зменшенн¤ власного кап≥талу, кр≥м тих, що пов'¤зан≥ з розпод≥лом частки доходу м≥ж власниками кап≥талу.

¬итрати визначаютьс¤ у зв≥т≥ про прибутки та збитки на п≥дстав≥ безпосереднього зв'¤зку м≥ж понесеними витратами ≥ надходженн¤ми за визначеними статт¤ми доходу.

јналог≥чно методиц≥ анал≥зу доход≥в банку виконуЇтьс¤ й анал≥з витрат, тобто за допомогою методу групувань.

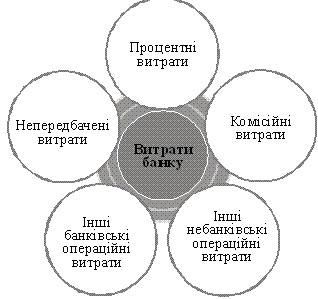

¬итрати комерц≥йного банку складаютьс¤ з таких елемент≥в:

ќсновними завданн¤ми анал≥зу витрат банку Ї:

оц≥нка зм≥н суми витрат пор≥вн¤но з планом та витратами в≥дпов≥дного пер≥оду минулого року;

анал≥з зм≥н у структур≥ витрат;

визначенн¤ причин, що викликали зм≥ни в сумах витрат банку;

к≥льк≥сний вим≥р впливу чинник≥в на розм≥р витрат;

розробленн¤ заход≥в дл¤ скороченн¤ витрат.

јнал≥з витрат комерц≥йного банку починаЇтьс¤ з оц≥нки виконанн¤ плану витрат в ц≥лому по банку, а також анал≥зу цього показника в динам≥ц≥ через пор≥вн¤нн¤ даних зв≥тного року з плановими даними, а також даними за попередн≥й пер≥од минулого року в ц≥лому по банку.

« метою ви¤вленн¤ причин зм≥н, що в≥дбулис¤ в загальн≥й сум≥ витрат, на подальших етапах анал≥зу даЇтьс¤ характеристика зм≥н у структур≥ витрат банку. јнал≥зуючи структуру витрат, необх≥дно звернути увагу на так≥ моменти. «ниженн¤ питомоњ ваги банк≥вських операц≥йних витрат св≥дчить про пог≥ршенн¤ управл≥нн¤ пасивами або про ускладненн¤ ситуац≥њ на кредитному ринку крањни. –≥зке зб≥льшенн¤ питомоњ ваги операц≥йних витрат св≥дчить про пог≥ршенн¤ кон'юнктури кредитного ринку або банк≥вського управл≥нн¤. ќсобливу увагу п≥д час анал≥зу структури витрат прид≥л¤ють анал≥зу адм≥н≥стративно-управл≥нських витрат (≥нш≥ небанк≥вськ≥ операц≥йн≥ витрати). ¬ умовах економ≥чноњ кризи та ≥нфл¤ц≥њ, ¤к правило, спостер≥гаЇтьс¤ швидке зростанн¤ управл≥нських витрат, особливо зростанн¤ зароб≥тноњ плати за недостатнього зб≥льшенн¤ прибутку. «меншенн¤ ≥нших небанк≥вських операц≥йних витрат вважаЇтьс¤ позитивним ¤вищем ≥ св≥дчить про грамотне управл≥нн¤ витратами.

¬ умовах економ≥чноњ кризи, коли нер≥дк≥сн≥ банкрутства, банки повинн≥ направл¤ти значн≥ кошти на створенн¤ резерв≥в дл¤ покритт¤ сумн≥вних та збиткових операц≥й. ” таких випадках зростатиме питома вага витрат на створенн¤ резерв≥в п≥д сумн≥вну деб≥торську заборгован≥сть, п≥д знец≥ненн¤ ц≥нних папер≥в та сумн≥вну заборгован≥сть за кредитами (група рахунк≥в 77). јнал≥зуючи внутр≥шню структуру процентних витрат, особливу увагу потр≥бно звернути на питому вагу в≥дсотк≥в, сплачених за м≥жбанк≥вським кредитом. якщо в структур≥ процентних витрат частка процентних витрат на ћЅ б≥льше 30 %, то це св≥дчить про ризиковану пол≥тику банку, про жорстку його залежн≥сть в≥д кон'юнктури та л≥кв≥дност≥ грошового ринку.

якщо динам≥ка структури витрат банку пог≥ршуЇтьс¤, то кер≥вництву необх≥дно скоригувати свою дисконтну та кредитну пол≥тику.

Ќа наступному етап≥ анал≥зу дл¤ з'¤суванн¤ причин зростанн¤ окремих груп витрат зд≥йснюЇтьс¤ њх детальний анал≥з.