«м≥ст та завданн¤ анал≥зу активних операц≥й банку

” д≥¤льност≥ комерц≥йного банку важливим моментом Ї не т≥льки формуванн¤ ресурс≥в, а й ефективне њх розм≥щенн¤. “ому одним з основних напр¤м≥в анал≥зу банк≥вськоњ д≥¤льност≥ Ї анал≥з його активних операц≥й. ¬≥н маЇ спри¤ти п≥двищенню ефективност≥ управл≥нн¤ активами банку. Ќасамперед дамо визначенн¤ пон¤ть "актив" ≥ "активн≥ операц≥њ".

јктив - будь-¤кий об'Їкт бухгалтерського обл≥ку, право контролю ¤кого закр≥плене за банком, ¤кий в≥дпов≥даЇ хоча б одн≥й з таких вимог:

1) даЇ дох≥д банк≥вськ≥й установ≥;

2) може бути обм≥нений на ≥нший об'Їкт, котрий, у свою чергу, даватиме дох≥д банк≥вськ≥й установ≥.

«агальна сума актив≥в - це сума вс≥х категор≥й актив≥в м≥нус сума вс≥х контрактивних рахунк≥в типу резерв≥в п≥д можлив≥ збитки в≥д кредитноњ д≥¤льност≥ та дисконт за придбаними ц≥нними паперами.

јктивн≥ операц≥њ банк≥в - ф≥нансов≥ операц≥њ з розм≥щенн¤ кошт≥в з метою отриманн¤ доходу.

ƒо активних операц≥й банку належать:

наданн¤ кредит≥в та позичок;

придбанн¤ ц≥нних папер≥в;

вкладенн¤ кошт≥в у комерц≥йн≥ проекти;

л≥зингов≥ операц≥њ;

факторингов≥ операц≥њ;

операц≥њ з вексел¤ми;

≥нш≥ банк≥вськ≥ операц≥њ.

як бачимо, ≥ терм≥н "актив", ≥ терм≥н "активн≥ операц≥њ" мають одну економ≥чну природу ≥ т≥сно м≥ж собою пов'¤зан≥.

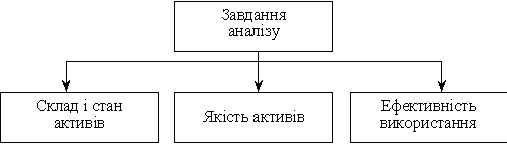

ќсновн≥ завданн¤ анал≥зу активних операц≥й банку передбачають вивченн¤ та оц≥нку таких питань (рис. 1):

ƒл¤ проведенн¤ такого анал≥зу баланс банку потр≥бно очистити в≥д статей, ¤к≥ зб≥льшують обороти банку, але не Ї реальними джерелами та вкладенн¤ми кошт≥в. ѕри цьому загальн≥ активи зменшуютьс¤ на нарахован≥ та прострочен≥ доходи, витрати майбутн≥х пер≥од≥в, розрахунки м≥ж ф≥л≥¤ми та ≥ншими п≥дв≥домчими установами банку. « портфел≥в актив≥в банку за ћЅ , ќ¬ƒѕ, ц≥нних папер≥в, кредитного портфел¤ та деб≥торськоњ заборгованост≥ формують нетто-портфел≥ за вирахуванн¤м резерв≥в, що сформован≥ до в≥дпов≥дних груп актив≥в. ¬арт≥сть основних засоб≥в, нематер≥альних актив≥в та господарських матер≥ал≥в ураховуЇтьс¤ в чистих активах за м≥нусом зносу.

як≥сний анал≥з актив≥в банку передбачаЇ анал≥з актив≥в банку за ступен¤ми ризику та розрахунок ≥ оц≥нку окремих показник≥в. оеф≥ц≥Їнтний анал≥з даЇ змогу оц≥нити стан л≥кв≥дност≥ та платоспроможност≥ банку, ¤к≥сть кредитного портфел¤, над≥йн≥сть банку, стан розвитку ресурсноњ бази, прибутков≥сть роботи банку.

√оловною метою анал≥зу активних операц≥й банку Ї ви¤вленн¤ напр¤м≥в розм≥щенн¤ ресурс≥в банку, ¤к≥ дають найб≥льший дох≥д.

јнал≥з актив≥в банку зд≥йснюЇтьс¤ в так≥й посл≥довност≥:

вивчаЇтьс¤ динам≥ка зм≥ни загальних актив≥в, у тому числ≥ окремих його статей (горизонтальний анал≥з);

анал≥зуЇтьс¤ структура актив≥в банку за р≥зними класиф≥кац≥йними ознаками (вертикальний анал≥з):

з'¤совуЇтьс¤ структура актив≥в за дох≥дн≥стю, що характеризуЇ д≥лову активн≥сть банку;

анал≥зуЇтьс¤ структура актив≥в банку за л≥кв≥дн≥стю та за ризикован≥стю.