јнал≥з факторингових операц≥й банку

ќдним ≥з найперспективн≥ших вид≥в банк≥вських послуг Ї факторинг - ризикований, але високоприбутковий б≥знес, ефективне знар¤дд¤ ф≥нансового маркетингу, одна з форм ≥нтегруванн¤ банк≥вських операц≥й, що найб≥льше пристосований до сучасних процес≥в розвитку економ≥ки. “ерм≥н "факторинг" походить в≥д англ≥йського - посередник, агент.

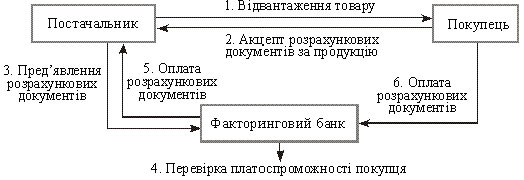

¬ основ≥ факторингових операц≥й лежить куп≥вл¤ банком розрахункових документ≥в постачальника на в≥двантажену продукц≥ю ≥ переданн¤ постачальником банку права вимоги боргу сплатника зобов'¤зань щодо продукц≥њ. “ому факторингов≥ операц≥њ називають наданн¤м кредиту постачальников≥.

ѕ≥д факторингом розум≥ють догов≥р ф≥нансуванн¤ п≥д поступку грошовоњ вимоги, за ¤ким одна сторона (ф≥нансовий агент) передаЇ або зобов'¤зуЇтьс¤ передати ≥нш≥й сторон≥ (кл≥Їнту) кошти в рахунок грошовоњ вимоги кл≥Їнта (кредитора) до третьоњ особи (боржника), що випливаЇ з наданн¤ кл≥Їнтом товар≥в, виконанн¤ ним роб≥т або наданн¤ послуг трет≥й особ≥, а кл≥Їнт перев≥дступаЇ або зобов'¤зуЇтьс¤ перев≥дступити ф≥нансовому агенту цю грошову вимогу.

√оловна мета факторингових операц≥й:

забезпечити постачальнику своЇчасну оплату в≥двантажених товар≥в;

управл≥нн¤ плат≥жною дисципл≥ною позичальника;

п≥двищенн¤ ефективност≥ розрахунк≥в м≥ж кл≥Їнтами;

л≥кв≥дац≥¤ виникненн¤ деб≥торськоњ заборгованост≥ у позичальника.

ќбл≥к цих кредит≥в зд≥йснюЇтьс¤ у 2-му клас≥ ѕлану рахунк≥в "ќперац≥њ з кл≥Їнтами".

” процес≥ анал≥зу факторингових операц≥й необх≥дно визначити:

р≥вень куп≥вл≥ деб≥торськоњ заборгованост≥;

значущ≥сть факторингу в д≥¤льност≥ банку;

дох≥дн≥сть ≥ прибутков≥сть факторингових операц≥й;

доц≥льн≥сть проведенн¤.

јнал≥з факторингових операц≥й починаЇтьс¤ з визначенн¤ њх м≥сц¤ та значенн¤ в загальному обс¤з≥ активних операц≥й банку. ÷≥ операц≥њ в≥днос¤ть до високодох≥дних, а в≥дпов≥дно ≥ до високоризикованих: ставки за ними на 2-3 в≥дсоткових пункти вищ≥, н≥ж за кредитами, ¤к≥ надаютьс¤ позичальникам з аналог≥чним ф≥нансовим станом. “ому њх розвиток за спри¤тливого економ≥чного стану в крањн≥ Ї позитивним фактором п≥двищенн¤ ефективност≥ д≥¤льност≥ банку. ƒл¤ оц≥нки загальноњ тенденц≥њ розвитку цих операц≥й анал≥з проводитьс¤ за тривалий пром≥жок часу.

«наченн¤ факторингових операц≥й у д≥¤льност≥ комерц≥йного банку визначаЇтьс¤ за допомогою таких показник≥в:

питома вага факторингових операц≥й у загальн≥й сум≥ активних операц≥й комерц≥йного банку;

розм≥р факторингових операц≥й на 1 грн. кап≥талу;

розм≥р факторингових операц≥й на 1 грн. статутного кап≥талу;

р≥вень куп≥вл≥ деб≥торськоњ заборгованост≥.

ƒл¤ анал≥зу факторинговоњ активност≥ розраховуЇтьс¤ показник питомоњ ваги факторингу за такою формулою:

„факт = ¬кладенн¤ у факторингов≥ операц≥њ / јктиви банку.

–озм≥р факторингових операц≥й на 1 грн. кап≥талу та 1 грн. статутного кап≥талу розраховуЇтьс¤ д≥ленн¤м залишк≥в за рахунками 2030, 2037, 2038, 2039 на суму балансового кап≥талу (кап≥талу-брутто) за рахунками 5-го класу або на суму статутного кап≥талу на початок або к≥нець пер≥оду.

ƒл¤ визначенн¤ р≥вн¤ куп≥вл≥ деб≥торськоњ заборгованост≥ необх≥дно суму, що перерахована фактор-банком постачальникам за торговельно-комерц≥йними операц≥¤ми, под≥лити на суми, перв≥сно пред'¤влен≥ платниками, ≥ помножити на 100 %:

ѕ≥сл¤ визначенн¤ м≥сц¤, ¤ке пос≥дають факторингов≥ операц≥њ в банк≥вських операц≥¤х, анал≥зуютьс¤ њх динам≥ка та рух.

јнал≥з динам≥ки проводитьс¤ за допомогою стандартних показник≥в:

абсолютний прир≥ст факторингових кредит≥в;

темп зростанн¤ факторингових операц≥й;

темп приросту факторингових операц≥й.

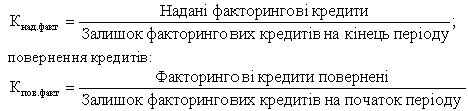

јнал≥з руху факторингових кредит≥в починаЇтьс¤ з визначенн¤ сп≥вв≥дношенн¤ дебетових та кредитових оборот≥в за рахунками факторингових кредит≥в, тобто визначаЇтьс¤ коеф≥ц≥Їнт сп≥вв≥дношенн¤ наданих та повернутих факторингових кредит≥в.

ƒал≥ розраховуютьс¤ коеф≥ц≥Їнти:

наданн¤ факторингових кредит≥в:

Ќаступний етап анал≥зу - структурний анал≥з. ѕередус≥м необх≥дно визначити галузеву структуру суб'Їкт≥в факторингових операц≥й. “акий анал≥з необх≥дний дл¤ диверсиф≥кац≥њ ризику. «осередженн¤ цих операц≥й серед кл≥Їнт≥в одн≥Їњ галуз≥ п≥двищуЇ ризик неплатеж≥в.

р≥м галузевоњ структури, сл≥д також розгл¤нути операц≥њ за географ≥чними зонами ≥ терм≥нами. јнал≥з структури факторингових операц≥й за географ≥чними зонами даЇ змогу визначити, ¤к банк використовуЇ р≥зноман≥тн≥ ринки дл¤ розширенн¤ д≥¤льност≥ та привабленн¤ кл≥Їнт≥в. “акож проводитьс¤ анал≥з динам≥ки факторингових операц≥й у час≥ та анал≥з ¤кост≥ цих операц≥й. як≥сний анал≥з передбачаЇ детальний розгл¤д кожного факторингового договору, строк≥в, сум, можливих ризик≥в тощо. јнал≥з ц≥Їњ ≥нформац≥њ даЇ змогу зробити висновок про ¤к≥сть факторингового портфел¤. «наючи його структуру за категор≥¤ми ¤кост≥ та визначаючи статистичним способом середн≥й в≥дсоток проблемних та безнад≥йних позик за кожною категор≥Їю, банк може вжити заход≥в, ¤к≥ спр¤мован≥ на зниженн¤ втрат за факторинговими операц≥¤ми. ÷е можуть бути заходи щодо зниженн¤ кредитного ризику за кожною конкретною позиц≥Їю та за позиками на р≥вн≥ факторингового портфел¤ в ц≥лому.

‘акторингов≥ операц≥њ в≥днос¤ть до високоризикованих активних операц≥й. “ому особливу увагу треба звернути на своЇчасн≥сть оплати рахунк≥в-фактур покупц¤ми продукц≥њ. «а кожною операц≥Їю треба розгл¤нути структуру платеж≥в, виокремити частку прострочених та проанал≥зувати њх за тривал≥стю простроченн¤ та за отримувачами цих послуг. “акий анал≥з необх≥дний дл¤ оц≥нки доц≥льност≥ та ефективност≥ проведенн¤ цих операц≥й у майбутньому. ‘акторинг можна вважати одним ≥з вид≥в гарант≥йних операц≥й банку, але в≥д банк≥вськоњ гарант≥њ в≥н в≥др≥зн¤Їтьс¤ тим, що вимагаЇ негайного погашенн¤ боргу покупц¤ перед постачальником (≥нкасац≥њ), тод≥ ¤к гарант≥¤ виплачуЇтьс¤ банком лише в раз≥ несплати покупцем заборгованост≥ перед постачальником п≥сл¤ зак≥нченн¤ терм≥ну сплати.

ѕ≥д час п≥дготовки факторингу банк зд≥йснюЇ повний анал≥з економ≥чного та ф≥нансового стану кл≥Їнта. Ћише п≥сл¤ цього приймаЇтьс¤ р≥шенн¤ про оплату рахунк≥в-фактур.

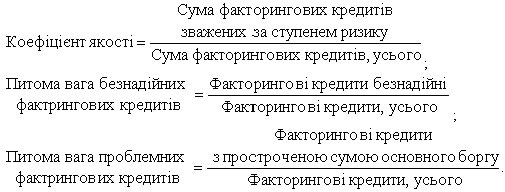

¬ажливим етапом анал≥зу факторингових операц≥й Ї оц≥нка њх ризикованост≥. ѕри цьому з'¤совуЇтьс¤ достатн≥сть створених банк≥вських резерв≥в, а також оц≥нюютьс¤ методи управл≥нн¤ активними операц≥¤ми. ќсобливост¤ми формуванн¤ резерву за факторинговими операц≥¤ми Ї те, що враховуЇтьс¤ т≥льки строк погашенн¤ зобов'¤занн¤. «а ступенем ризику факторингов≥ операц≥њ в≥днос¤ть до трьох груп ризику:

стандартн≥ - заборгован≥сть, за ¤кими строк погашенн¤ (поверненн¤) передбачений договором, ще не настав (коеф≥ц≥Їнт ризику 2 %); сумн≥вн≥ - ≥снуЇ прострочена заборгован≥сть за операц≥¤ми терм≥ном до 90 дн≥в (коеф≥ц≥Їнт ризику 50 %);

безнад≥йн≥ - терм≥н простроченн¤ заборгованост≥ понад 90 дн≥в (коеф≥ц≥Їнт ризику 100 %).

ќц≥нюючи ¤к≥сть портфел¤ факторингових кредит≥в з позиц≥њ ризику, використовують так≥ коеф≥ц≥Їнти:

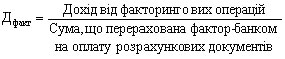

–озраховуючи суми доходу в≥д факторингових операц≥й, сл≥д пам'¤тати, що в≥н складаЇтьс¤ з суми ком≥с≥йних збор≥в за проведенн¤ банком ц≥Їњ операц≥њ ≥ суми процент≥в за наданий кредит фактор-банком. –озм≥р процента за кредит визначаЇтьс¤ на р≥вн≥ ринковоњ ставки за короткостроковими позиками з≥ зб≥льшенн¤м њњ на к≥лька (2-3) пункт≥в. –озм≥р ком≥с≥йноњ винагороди встановлюЇтьс¤ з урахуванн¤м набору послуг, що надаютьс¤. ѓх розм≥р, ¤к правило, коливаЇтьс¤ в≥д 0,5 % до 3 % в≥д суми куплених розрахункових документ≥в (дл¤ заруб≥жних банк≥в).

–озрахунок р≥вн¤ дох≥дност≥ факторингових операц≥й можна зд≥йснити за допомогою такоњ формули:

¬иг≥дн≥сть (доц≥льн≥сть) факторингових операц≥й дл¤ комерц≥йного банку визначаЇтьс¤ через з≥ставленн¤ питомоњ ваги прибутку в≥д факторингових операц≥й у загальн≥й сум≥ банк≥вського прибутку з питомою вагою факторингових операц≥й у загальн≥й сум≥ актив≥в банку.