–ейтингова система CAMEL

—истема рейтингу банк≥в CAMEL отримала назву в≥дпов≥дно до назви њњ компонент≥в:

"—" (Capital adequacy) - адекватн≥сть кап≥талу; оц≥нка кап≥талу банку з погл¤ду його достатност≥ дл¤ захисту ≥нтерес≥в вкладник≥в;

"A" (Asset quality) - ¤к≥сть актив≥в; можлив≥сть забезпеченн¤ поверненн¤ актив≥в, а також вплив проблемних кредит≥в на загальний ф≥нансовий стан банку;

"ћ" (Management) - менеджмент; оц≥нка метод≥в управл≥нн¤ банк≥вськоњ установи з урахуванн¤м ефективност≥ њњ д≥¤льност≥, пор¤дку роботи, метод≥в контролю ≥ виконанн¤ встановлених закон≥в ≥ правил;

"≈" (Earnings) - надходженн¤ або рентабельн≥сть; оц≥нка рентабельност≥ банку з погл¤ду достатност≥ його доход≥в дл¤ перспектив розширенн¤ банк≥вськоњ д≥¤льност≥;

"L" (Liquidity) - л≥кв≥дн≥сть; система визначаЇ р≥вень л≥кв≥дност≥ банку з погл¤ду њњ достатност≥ дл¤ виконанн¤ ¤к звичайних, так ≥ непередбачених зобов'¤зань.

ƒе¤к≥ компоненти системи CAMEL можна оц≥нити за даними зв≥тност≥, наданоњ банком в ЌЅ”, а де¤к≥ вимагають проведенн¤ перев≥рок на м≥сц¤х дл¤ б≥льш точноњ оц≥нки. “аким чином, оц≥нка банку за даною системою Ї безперервним процесом.

‘ах≥вц≥ розгл¤дають кап≥тал ¤к основний зас≥б захисту кошт≥в вкладник≥в. Ѕанк ≥з м≥цним кап≥талом може витримати значн≥ втрати без ризику дл¤ вклад≥в своњх кл≥Їнт≥в. ƒл¤ оц≥нки достатност≥ кап≥талу органи нагл¤ду використовують головним чином коеф≥ц≥Їнтний анал≥з.

ѕ≥д час розрахунку коеф≥ц≥Їнт≥в використовують пон¤тт¤ "кап≥тал", ¤кий складаЇтьс¤ з:

o оплаченоњ частини акц≥онерного кап≥талу, нерозпод≥леного прибутку, а також загальних або передбачених законом резерв≥в (основний кап≥тал);

o ≥нших вид≥в кап≥талу, що також можуть бути використан≥ при розрахунку коеф≥ц≥Їнта (додатковий кап≥тал). ƒо них належать резерви переоц≥нки вартост≥ основних кошт≥в, загальн≥ резервн≥ в≥драхуванн¤ на покритт¤ можливих у майбутньому збитк≥в за кредитами, а також р≥зного роду боргов≥ ≥нструменти, що мають субординований статус в≥дносно ≥нтерес≥в вкладник≥в.

ќдин з головних напр¤м≥в банк≥вського нагл¤ду - визначенн¤ ¤кост≥ актив≥в, що передбачаЇ ви¤вленн¤ таких ≥з них, ¤к≥ не можуть бути ст¤гнен≥ або реальна варт≥сть ¤ких нижча зазначеноњ в банк≥вськ≥й зв≥тност≥. ƒл¤ цього зд≥йснюЇтьс¤ р¤д заход≥в:

o ≥нспекторська перев≥рка на м≥сц≥;

o класиф≥кац≥¤ проблемних кредит≥в, що заснована на анал≥з≥ можливост≥ њх поверненн¤ (робитьс¤ ≥нспекторами, що мають достатню квал≥ф≥кац≥ю дл¤ зд≥йсненн¤ оц≥нки кредит≥в та ≥нших вид≥в кредитних ≥нструмент≥в);

o установленн¤ к≥льк≥сного (об'Їктивного) рейтингу загальноњ ¤кост≥ актив≥в банку в≥дпов≥дно до системи CAMEL, оц≥нка достатност≥ резервних в≥драхувань банку на покритт¤ збитк≥в за кредитами;

o перев≥рка банк≥вськоњ установи на м≥сц≥ ≥нспекторами, спец≥ально п≥дготовленими дл¤ проведенн¤ кредитного анал≥зу (оц≥нки кредит≥в) з метою одержанн¤ оц≥нки д≥¤льност≥ банку.

“рет≥м компонентом системи рейтингу CAMEL Ї управл≥нн¤. як правило, управл≥нн¤ оц≥нюють в останню чергу, оск≥льки при цьому узагальнюють ≥нш≥ важлив≥ компоненти анал≥зу. «розум≥ло, що методи управл≥нн¤ оц≥нюютьс¤ суб'Їктивно, ≥ дл¤ цього не можна використовувати коеф≥ц≥Їнтн≥ показники (¤к по ≥нших компонентах системи CAMEL).

ќц≥нювати управл≥нн¤ починають з вивченн¤ ефективност≥ роботи банку. Ѕанки з ¤к≥сним управл≥нн¤м мають адекватний розм≥р кап≥талу, достатню ¤к≥сть актив≥в, достатн≥ надходженн¤ ≥ належний р≥вень л≥кв≥дност≥. Ќе менш важливо, оц≥нюючи методи управл≥нн¤, проанал≥зувати банк≥вську пол≥тику ≥ його орган≥зац≥йну структуру, включаючи систему контролю. ѕол≥тика банку визначаЇ основн≥ напр¤ми банк≥вськоњ д≥¤льност≥ (наприклад, наданн¤ кредит≥в, участь у валютно-ф≥нансових операц≥¤х, управл≥нн¤ л≥кв≥дн≥стю) ≥, таким чином, Ї основою дл¤ прийн¤тт¤ управл≥нських р≥шень менеджером банку. —истеми ≥ методи контролю забезпечують ефективне дотриманн¤ основних напр¤м≥в пол≥тики банку. ер≥вництво банку також п≥дл¤гаЇ оц≥нц≥ з позиц≥њ дотриманн¤ банком установлених закон≥в ≥ правил, включаючи своЇчасне наданн¤ достов≥рних зв≥т≥в у ЌЅ”.

„етвертим компонентом системи рейтингу CAMEL Ї оц≥нка надходжень банку, тобто з'¤суванн¤, ¤кий прибуток одержуЇ банк.

Ѕанкам необх≥дно бути прибутковими дл¤ того, щоб зб≥льшувати св≥й кап≥тал. Ќезважаючи на те, що новий кап≥тал банку може надходити ≥з зовн≥шн≥х джерел, наприклад, у результат≥ випуску нових акц≥й або грошовоњ ≥н'Їкц≥њ з боку його власник≥в, значна частина нового кап≥талу надходить за рахунок прибутк≥в. ÷≥ надходженн¤ банку ¤вл¤ють собою ц≥нн≥сть т≥льки тод≥, коли вони не витрачаютьс¤, адже банк, ¤кий виплачуЇ велику частину свого прибутку у вигл¤д≥ див≥денд≥в, не забезпечуЇ зб≥льшенн¤ свого кап≥талу.

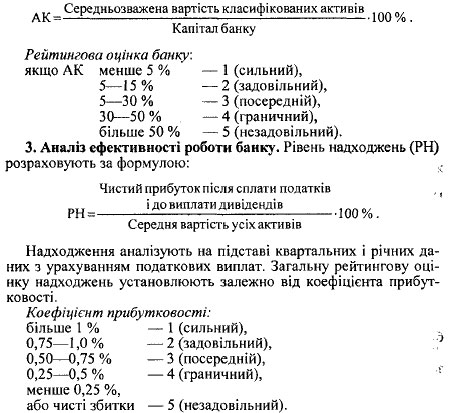

Ќадходженн¤, ¤к ≥ кап≥тал, можна розрахувати к≥льк≥сно за допомогою коеф≥ц≥Їнт≥в. Ќайб≥льш широко використовують показник рентабельност≥ банку. …ого розраховують ¤к в≥дношенн¤ суми прибутку п≥сл¤ сплати податк≥в до вартост≥ актив≥в, за ¤кими в≥н був отриманий.

¬ажливо також проанал≥зувати ¤к≥сть надходжень, тобто ви¤вити, ¤кими вони Ї: справжн≥ми (використовуючи при цьому нормативи бухгалтерського обл≥ку) чи пер≥одичними (результатом великих окремих операц≥й).

«авершальним компонентом оц≥нки системи рейтингу CAMEL Ї оц≥нка л≥кв≥дност≥, що вказуЇ на спроможн≥сть банку оперативно виконувати своњ зобов'¤занн¤.

¬ажливо пам'¤тати, що дл¤ належного управл≥нн¤ л≥кв≥дн≥стю банк повинен виконувати своњ зобов'¤занн¤, не маючи при цьому втрат. Ѕанки повинн≥ мати в розпор¤дженн≥ л≥кв≥дн≥ активи, ¤к≥ легко можуть бути конвертован≥ в на¤вн≥ кошти, або повинн≥ вм≥ти оперативно залучати кошти на першу вимогу дл¤ того, щоб виконати своњ зобов'¤занн¤.

”правл≥нн¤ л≥кв≥дн≥стю м≥стить у соб≥ управл≥нн¤ обома сторонами балансу, тобто можлив≥сть швидко залучити л≥кв≥дн≥ кошти за рахунок на¤вних ресурс≥в. ѕостановою ѕравл≥нн¤ ЌЅ” є 171 в≥д 8 травн¤ 2002 р. затверджено ѕоложенн¤ про пор¤док визначенн¤ рейтингових оц≥нок, в ¤кому пор¤д ≥з зазначеними ран≥ше компонентами розгл¤даЇтьс¤ також шостий компонент - чутлив≥сть до ринкового ризику (S). ÷¤ система д≥стала назву CAMELS.

ѕосл≥довно розгл¤немо визначенн¤ складових системи CAMELS.

1. јнал≥з кап≥талу банку. јнал≥зуючи кап≥тал банку, необх≥дно пересв≥дчитис¤ в тому, що банк маЇ достатн≥й кап≥тал дл¤ збереженн¤ кошт≥в своњх вкладник≥в. Ѕанк повинен мати р≥вень кап≥талу, необх≥дний дл¤ одержанн¤ в≥дпов≥дних л≥ценз≥й на проведенн¤ банк≥вських операц≥й.

ќсновне завданн¤ анал≥зу кап≥талу - вчасно визначити ≥ зб≥льшити до необх≥дного р≥вн¤ кап≥тал банку. ¬ид≥л¤ють три р≥вн≥ кап≥талу: основний, додатковий, субординований.

ƒл¤ того щоб визначити доступн≥сть кап≥талу, активи банку треба зважити з урахуванн¤м коеф≥ц≥Їнт≥в ризику.

–ейтингова оц≥нка встановлюЇтьс¤ на п≥дстав≥ таких критер≥њв. –ейтинг 1 {сильний) - банки, у ¤ких:

> нормативи платоспроможност≥ ≥ достатност≥ кап≥талу набагато перевищують в≥дпов≥дно 8 ≥ 5 %;

> показники кап≥талу кращ≥, н≥ж в ≥нших банк≥в;

> за результатами ≥нспекторських перев≥рок ¤к≥сть актив≥в в≥дм≥нна.

–ейтинг 2 (задов≥льний) - банки, у ¤ких:

> нормативи платоспроможност≥ ≥ достатност≥ кап≥талу перевищують в≥дпов≥дно 8 ≥ 5 %;

> показники кап≥талу одн≥ з найкращих;

> за результатами ≥нспекторських перев≥рок ¤к≥сть актив≥в задов≥льна або середн¤.

–ейтинг 3 (посередн≥й) - банки, у ¤ких:

> показники основного ≥ сукупного кап≥талу в≥дпов≥дають нормативам;

> середн¤ позиц≥¤ пром≥ж ≥нших банк≥в за показниками кап≥талу;

> середн¤ ¤к≥сть актив≥в, що визначено п≥д час перев≥рок. –ейтинг 4 (граничний) - банки, ¤к≥:

> виконують один ≥з двох установлених норматив≥в;

> перебувають у к≥нц≥ своЇњ групи за показниками кап≥талу; ? > демонструють ¤вну нездатн≥сть або проблеми з ¤к≥стю актив≥в за результатами ≥нспектуванн¤. –ейтинг 5 (незадов≥льний) - це банки:

> ¤к≥ порушують установлен≥ нормативи або ¤к≥ мають негативн≥ показники кап≥талу (деф≥цит кап≥талу);

> у ¤ких показники кап≥талу г≥рш≥ серед ≥нших банк≥в групи;

> що мають граничну або незадов≥льну ¤к≥сть актив≥в за результатами ≥нспекторських перев≥рок.

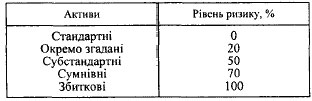

2. јнал≥з ¤кост≥ актив≥в банку. јнал≥зуючи ¤к≥сть актив≥в, використовують систему класиф≥кац≥њ кредит≥в, ≥нших вид≥в актив≥в ≥ позабалансових статей. ”с≥ активи, включаючи позабалансов≥ статт≥, множать на в≥дпов≥дний коеф≥ц≥Їнт ризику. «агальна сума актив≥в, ¤к≥ зважен≥ за ступенем ризику, Ї середньозваженою варт≥стю класиф≥кованих актив≥в. якщо банк зробив спец≥альн≥ в≥драхуванн¤ на покритт¤ збитк≥в за кредитами, то вони вираховуютьс¤ з вартост≥ актив≥в до њх класиф≥кац≥њ. якщо банк маЇ загальн≥ резервн≥ в≥драхуванн¤, ¤к≥ можуть бути використан≥ дл¤ покритт¤ можливих збитк≥в у майбутньому, то њх додають до суми кап≥талу.

«важуванн¤ на ризик по кожн≥й класиф≥кац≥њ актив≥в виконують, використовуючи дан≥ табл. 1.

“аблиц¤ 1

Ћј—»‘≤ ј÷≤я ј “»¬≤¬ ЅјЌ ”

ќкремо згаданими називаютьс¤ активи, що не Ї стандартними, однак вони не викликають серйозноњ проблеми; субстандартними- активи, що можуть спричинити ¤вн≥ проблеми ≥ за ¤кими остаточне погашенн¤ не гарантоване; сумн≥вними - активи, за ¤кими передбачаютьс¤ збитки, але њх розм≥р поки що не вдаЇтьс¤ встановити; збитковими - активи, що не будуть погашен≥. як≥сть актив≥в (ј ) визначають за формулою:

4. јнал≥з л≥кв≥дност≥ банку. Ћ≥кв≥дн≥сть анал≥зують з метою з'¤суванн¤ спроможност≥ банку в≥дпов≥дати за своњми зобов'¤занн¤ми в установлений терм≥н ≥ без втрат. ≈тапи анал≥зу л≥кв≥дност≥:

o перев≥рка виконанн¤ встановлених показник≥в ≥ норматив≥в л≥кв≥дност≥; o експертна оц≥нка за приведеними критер≥¤ми.

–ейтинг 1 (сильний). ¬исокий р≥вень л≥кв≥дност≥ актив≥в. «наченн¤ показник≥в пост≥йно п≥дтримуЇтьс¤ на р≥вн≥, що перевищуЇ установлен≥ нормативи. ¬исокий р≥вень залучених кошт≥в у форм≥ депозит≥в. —проможн≥сть швидко залучати кошти за пом≥рну плату. оеф≥ц≥Їнт л≥кв≥дност≥ вищий, н≥ж в ≥нших банк≥в.

–ейтинг 2 (задов≥льний). ƒостатн≥й р≥вень л≥кв≥дних актив≥в. ѕост≥йно виконуютьс¤ нормативи л≥кв≥дност≥ актив≥в. –≥вень залучених кошт≥в у форм≥ депозит≥в вищий за середн≥й. ™ можлив≥сть залучати кошти у раз≥ нагальноњ потреби. оеф≥ц≥Їнт л≥кв≥дност≥ вищий за середн≥й пор≥вн¤но з ≥ншими банками.

–ейтинг 3 (посередн≥й). ƒостатн≥й р≥вень л≥кв≥дних актив≥в на даний момент. як правило, виконуютьс¤ нормативн≥ вимоги щодо л≥кв≥дност≥ актив≥в. ƒопустимий р≥вень депозит≥в. ќбмежено можлив≥сть швидкого залученн¤ кошт≥в. ѕоказники л≥кв≥дност≥ середн≥ пор≥вн¤но з ≥ншими банками. –ейтинг 4 (граничний). Ќедостатн≥й р≥вень л≥кв≥дних кошт≥в. ¬ окрем≥ пер≥оди часу нормативи л≥кв≥дност≥ не виконуютьс¤. ™ залежн≥сть в≥д залучених кошт≥в або непост≥йних джерел ф≥нансуванн¤. явна нездатн≥сть швидко залучити кошти, за вин¤тком залученн¤ њх через ЌЅ”. ѕоказники л≥кв≥дност≥ пост≥йно нижч≥ середн≥х пор≥вн¤но з ≥ншими банками. –ейтинг 5 (незадов≥льний). «начний брак л≥кв≥дних актив≥в. ѕост≥йно не витримуютьс¤ нормативи њх л≥кв≥дност≥. «начна залежн≥сть в≥д недепозитних кошт≥в. ¬≥дсутн¤ можлив≥сть залучати кошти, за вин¤тком залученн¤ њх через ЌЅ”. Ќизьк≥ показники л≥кв≥дност≥ пор≥вн¤но з ≥ншими банками.

«агальна рейтингова оц≥нка л≥кв≥дност≥ банку враховуЇ, що . порушенн¤ встановлених норматив≥в л≥кв≥дност≥ (одного або де-. к≥лькох одночасно) т¤гне за собою оц≥нку стану л≥кв≥дност≥ банку до незадов≥льноњ категор≥њ. 5. јнал≥з менеджменту банку. ≈кспертна оц≥нка управл≥нн¤ банком проводитьс¤ за такими критер≥¤ми.

–ейтинг 1 (сильний). ”с≥ ≥нш≥ компоненти мають сильний або задов≥льний рейтинг. Ѕезумовна в≥дпов≥дн≥сть законам ≥ нормативним актам. ™ адекватн≥ внутр≥шн≥ правила роботи банку, ¤к≥ ц≥лком виконуютьс¤. ќчевидна ц≥л≥сн≥сть, компетентн≥сть ≥ здатн≥сть управл≥нн¤ банком.

–ейтинг 2 (задов≥льний). Ѕ≥льш≥сть компонент≥в задов≥льн≥. «агальне дотриманн¤ закон≥в ≥ правил. ѕравила роботи в основному адекватн≥ й виконуютьс¤. ¬≥дсутн≥ ¤вн≥ недол≥ки в методах кер≥вництва банком. –ейтинг « (посередн≥й). Ѕагато компонент≥в системи посередн≥ або задов≥льн≥. „астково не дотримуютьс¤ закони ≥ нормативн≥ акти. Ќеобх≥дно пол≥пшити ≥снуюч≥ правила роботи банку або б≥льш ретельно њх дотримуватись. ¬иникаЇ певна стурбован≥сть методами управл≥нн¤ ≥ сумн≥ви в компетентност≥ кер≥вництва банку.

–ейтинг 4 (граничний). Ѕагато компонент≥в системи посередн≥ ≥ незадов≥льн≥. —постер≥гаютьс¤ серйозн≥ порушенн¤ законодавства ≥ встановлених нормативних акт≥в. ¬≥дсутн≥й установлений пор¤док роботи або в≥н не витримуЇтьс¤. ќчевидн≥ факти незадов≥льного управл≥нн¤.

–ейтинг 5 (незадов≥льний). –ейтинг ≥нших компонент≥в системи Ї граничним або незадов≥льним. —постер≥гаютьс¤ серйозн≥ порушенн¤ законодавства ≥ норматив≥в. ѕравила роботи в≥дсутн≥ або не витримуютьс¤. Ќе¤к≥сне управл≥нн¤ або некомпетентн≥сть кер≥вного складу.

6. ќц≥нка чутливост≥ до ринкового ризику. –ейтингова оц≥нка чутливост≥ визначаЇтьс¤ з урахуванн¤м таких фактор≥в:

o чутлив≥сть надходжень банку (або економ≥чноњ вартост≥ його кап≥талу) до неспри¤тливих зм≥н процентних ставок за залученими ≥ розм≥щеними коштами, валютних курс≥в, коливань ц≥н на ц≥нн≥ папери тощо; o розум≥нн¤ кер≥вництвом банку ринкових ризик≥в, його здатн≥сть визначати, вим≥рювати ≥ зд≥йснювати њх мон≥торинг та контроль, враховуючи розм≥р банку; o характер, складн≥сть та обс¤ги операц≥й, пов'¤заних з ринковим ризиком; o на¤вн≥сть, адекватн≥сть положень ≥ процедур, ≥нформац≥йних систем управл≥нн¤ ринковим ризиком;

o на¤вн≥сть ≥ ефективн≥сть л≥м≥т≥в ринкового ризику;

o виконанн¤ вимог нормативно-правових акт≥в ЌЅ” щодо обмеженн¤ ринкового ризику;

o ефективн≥сть внутр≥шнього контролю, що забезпечуЇ над≥йн≥сть функц≥онуванн¤ процесу управл≥нн¤ ринковим ризиком (у тому числ≥ п≥дзв≥тн≥сть ≥ розмежуванн¤ повноважень);

o достатн≥сть функц≥й внутр≥шнього аудиту, що забезпечують пер≥одичн≥ перев≥рки дотриманн¤ внутр≥шн≥х л≥м≥т≥в, вимог ЌЅ” щодо обмеженн¤ ринкового ризику, достов≥рност≥ та структури систем його вим≥рюванн¤. –ейтинг 1 (сильний). Ќизька (або пом≥рна) чутлив≥сть надходжень банку (або економ≥чноњ вартост≥ його кап≥талу) до неспри¤тливих зм≥н процентних ставок за залученими ≥ розм≥щеними коштами, валютних курс≥в, коливань ц≥н на ц≥нн≥ папери. ¬нутр≥шньобанк≥вськ≥ положенн¤ та процедури належним чином в≥дображають пор¤док управл≥нн¤ ринковим ризиком. Ќа¤вн≥сть достатньоњ системи вим≥рюванн¤ ринкового ризику ≥ використовуютьс¤ загальноприйн¤т≥ ф≥нансов≥ пон¤тт¤ та методики вим≥рюванн¤ ризику. ≈фективне використанн¤ л≥м≥т≥в ринкового ризику, що встановлюютьс¤ дл¤ його контролю та обмеженн¤, ¤к≥ в≥дпов≥дають розм≥ру актив≥в банку, складност≥ його операц≥й ≥ достатност≥ кап≥талу. Ќа¤вн≥сть в≥дпов≥дних ≥нформац≥йних систем управл≥нн¤, ¤к≥ забезпечують отриманн¤ кер≥вництвом банку (а також п≥дрозд≥лом з питань анал≥зу та управл≥нн¤ ризиками) узагальненоњ ≥нформац≥њ, а кер≥вниками середньоњ ланки - детальних зв≥т≥в щодо оц≥нки ризик≥в та дох≥дност≥ операц≥й. ƒ≥Ї ефективна система внутр≥шнього контролю, що забезпечуЇ над≥йне функц≥онуванн¤ процесу управл≥нн¤ ринковим ризиком ≥ визначаЇ п≥дзв≥тн≥сть та ч≥тке розмежуванн¤ повноважень. ¬нутр≥шн≥й аудит з достатньою пер≥одичн≥стю зд≥йснюЇ перев≥рки дотриманн¤ внутр≥шн≥х л≥м≥т≥в щодо обмеженн¤ ринкового ризику (структури та достов≥рност≥ системи вим≥рюванн¤ ризик≥в) ≥ положень щодо управл≥нн¤ ринковим ризиком, а також вимог ЌЅ” щодо його обмеженн¤. ¬иконуютьс¤ вимоги нормативно-правових акт≥в ЌЅ” щодо обмеженн¤ ринкового ризику.

–ейтинг 2 (задов≥льний). Ѕанк маЇ характеристики, под≥бн≥ до характеристик банку з рейтингом 1, але Ї окрем≥ недол≥ки, пов'¤зан≥ з одним або к≥лькома вище зазначеними факторами. ÷≥ недол≥ки можуть бути виправлен≥ в досить короткий терм≥н без додаткового контролю служби банк≥вського нагл¤ду.

–ейтинг 3 (посередн≥й). Ѕанк маЇ неприйн¤тний р≥вень ринкового ризику, кер≥вництво демонструЇ в≥дсутн≥сть досв≥ду або знань щодо визначенн¤, вим≥рюванн¤, зд≥йсненн¤ мон≥торингу ≥ контролю ризик≥в. ѕ≥дх≥д кер≥вництва до управл≥нн¤ ринковим ризиком призводить до частого перевищенн¤ л≥м≥т≥в та до отриманн¤ збитк≥в за окремими операц≥¤ми. ”насл≥док в≥дсутност≥ ефективних процес≥в управл≥нн¤ ринковим ризиком виникають негативн≥ тенденц≥њ, а також сумн≥ви щодо здатност≥ кер≥вництва негайно вир≥шити ц≥ проблеми з метою запоб≥ганн¤ впливу ризик≥в на надходженн¤ або на економ≥чну варт≥сть кап≥талу. “ому потр≥бний посилений контроль з боку служби банк≥вського нагл¤ду з метою забезпеченн¤ належного вир≥шенн¤ кер≥вництвом проблем банку.

–ейтинг 4 (граничний). Ѕанк маЇ значн≥ недол≥ки, пов'¤зан≥ з б≥льш≥стю зазначених вище фактор≥в, зд≥йснюЇ д≥¤льн≥сть ≥з високим р≥внем ринкового ризику, при цьому система управл≥нн¤ ним - недостатн¤. “ака ситуац≥¤ вимагаЇ негайного та р≥шучого зм≥цненн¤ контролю служби банк≥вського нагл¤ду. —л≥д вжити заход≥в щодо зниженн¤ обс¤г≥в операц≥й, пов'¤заних ≥з ринковим ризиком, та зм≥цнити здатн≥сть кер≥вництва визначати, вим≥рювати, зд≥йснювати мон≥торинг ≥ контроль за ризиками.

≥ти –ейтинг 5 (незадов≥льний). Ѕанк наражаЇтьс¤ на такий р≥вень ринкового ризику, ¤кий загрожуЇ його платоспроможност≥. ѕотр≥бне негайне втручанн¤ ЌЅ” дл¤ того, щоб запоб≥гти банкрутству банку та забезпечити прийн¤тт¤ кер≥вництвом банку в≥дпов≥дних д≥й, спр¤мованих на зниженн¤ ринкового ризику та запровадженн¤ ефективних систем визначенн¤, вим≥рюванн¤, мон≥торингу ≥ контролю ризик≥в.

7. ¬изначенн¤ сукупного рейтингу банку. —укупний рейтинг визначаЇтьс¤ на п≥дстав≥ рейтингових оц≥нок за кожним ≥з шести компонент≥в за п'¤тибальною шкалою. ¬изначенн¤ сукупного рейтингу маЇ бути добре обірунтованим ≥ враховувати вс≥ основн≥ фактори, що в≥дображен≥ при отриманн≥ рейтингових оц≥нок за вс≥ма компонентами. ѕри цьому анал≥зуЇтьс¤, ск≥льки компонент≥в мають однакову рейтингову оц≥нку. омплексна рейтингова оц≥нка, ¤к правило, виставл¤Їтьс¤ за рейтинговою оц≥нкою, що зустр≥чаЇтьс¤ найчаст≥ше. Ѕанки, що одержали рейтинг 1, або сильний, мають так≥ характеристики: o ф≥нансовий стан над≥йний в ус≥х аспектах;

o ви¤влен≥ проблеми можна вир≥шити в процес≥ звичайноњ роботи; o ф≥нансовий стан ст≥йкий до зм≥н ≥ проблем, що в≥дбуваютьс¤ в економ≥ц≥ або банк≥вському сектор≥;

o ф≥нансовий стан не викликаЇ в орган≥в нагл¤ду п≥дстав дл¤ занепокоЇнн¤. Ѕанкам, що мають рейтинг 2, або задов≥льний, властив≥ так≥ характеристики: o в основному в ус≥х аспектах ф≥нансовий стан над≥йний;

o ви¤влен≥ проблеми, ¤к≥ може вир≥шити кер≥вництво банку;

o ф≥нансовий стан в основному стаб≥льний, отже, банк може пристосуватис¤ до умов економ≥чноњ кон'юнктури, що зм≥нюЇтьс¤;

o занепокоЇн≥сть орган≥в нагл¤ду обмежуЇтьс¤ ф≥ксуванн¤м ви¤влених п≥д час перев≥рки або анал≥зу зв≥тност≥ проблем, ¤к≥ може вир≥шити кер≥вництво банку. Ѕанки, що одержали рейтинг 3, або посередн≥й, мають так≥ характеристики:

o банк ослаблений у ф≥нансовому й операц≥йному аспектах, а також допущен≥ порушенн¤ закон≥в ≥ нормативних акт≥в;

o ф≥нансовий стан маЇ тенденц≥ю до пог≥ршенн¤, ¤кщо умови в економ≥ц≥ або банк≥вському сектор≥ будуть розвиватис¤ неспри¤тливо;

o ф≥нансовий стан, мабуть, пог≥ршитьс¤, ¤кщо не будуть вжит≥ негайн≥ заходи дл¤ виправленн¤ ситуац≥њ або вжит≥ заходи не будуть досить ефективними;

o ф≥нансовий стан викликаЇ особливе занепокоЇнн¤ в орган≥в нагл¤ду.

Ѕанки, що одержали рейтинг 4, або граничний, мають так≥ характеристики: ¶ ви¤влена велика к≥льк≥сть недол≥к≥в у ф≥нансов≥й д≥¤льност≥;

¶ ознаки нестаб≥льного становища, що не усуваютьс¤ належним чином; ¶ ¤кщо не будуть вжит≥ заходи дл¤ виправленн¤ ситуац≥њ, становище банку може пог≥ршитис¤ до такого ступен¤, що поставить п≥д сумн≥в можлив≥сть його ≥снуванн¤;

¶ Ї ознаки, що св≥дчать про небезпеку потенц≥йного банкрутства;

¶ банк потребуЇ пильного нагл¤ду ≥ контролю з боку орган≥в нагл¤ду, а також потр≥бен докладний план д≥й щодо вир≥шенн¤ на¤вних проблем ≥ усуненн¤ недол≥к≥в.

Ѕанки, що одержали сукупний рейтинг 5, або незадов≥льний, мають так≥ характеристики:

o ≥снуЇ високий ступ≥нь ≥мов≥рност≥ банкрутства в найближчому майбутньому; Ї р¤д серйозних недол≥к≥в;

o становище наст≥льки критичне, що потр≥бна негайна ф≥нансова допомога власник≥в банку або ≥нших ф≥нансових джерел;

o ¤кщо не вжити оперативних заход≥в дл¤ виправленн¤ ситуац≥њ або наданн¤ ф≥нансовоњ п≥дтримки, мабуть, буде потр≥бно зд≥йснити злитт¤ банку з ≥ншою банк≥вською установою, його продаж або почати процедуру його л≥кв≥дац≥њ. ќтже, за допомогою системи рейтингу CAMEL робл¤ть висновок про ф≥нансовий стан кредитноњ установи, њњ позиц≥ю ≥нших банк≥в.