ћетодика анал≥зу дюрац≥њ

ћетодика анал≥зу дюрац≥њ Ї ≥нструментом ≥нвестиц≥йного анал≥зу ≥ призначена дл¤ оц≥нки та управл≥нн¤ процентним ризиком. ÷¤ методика може бути використана банком дл¤ оц≥нки, а у раз≥ потреби ≥ дл¤ зниженн¤ процентного ризику через формуванн¤ структури банк≥вського балансу не дов≥льно, а за певними принципами та правилами.

ƒюрац≥¤, або середньозважений строк погашенн¤, - це м≥ра приведеноњ вартост≥ окремого ф≥нансового ≥нструменту, що показуЇ середню тривал≥сть пер≥оду, прот¤гом ¤кого вс≥ потоки доход≥в за цим ф≥нансовим ≥нструментом надход¤ть до ≥нвестора. ѕоказник дюрац≥њ найчаст≥ше використовуЇтьс¤ дл¤ анал≥зу боргових ц≥нних папер≥в з тривалими терм≥нами об≥гу, хоча сфера його застосуванн¤ значно ширша.

ƒюрац≥¤ ц≥нного папера обчислюЇтьс¤ за формулою ‘. ћакуол≥ ≥ Ї в≥дношенн¤м приведеноњ вартост≥ суми вс≥х оч≥куваних поток≥в доход≥в за ц≥нним папером, зважених за часом надходженн¤, до його ринковоњ ц≥ни:

де D - дюрац≥¤ ц≥нного паперу; __

Si - оч≥куван≥ потоки процентних доход≥в у /-й пер≥од (≥ = 1, п );

l- пер≥оди проведенн¤ виплат;

п - загальна к≥льк≥сть пер≥од≥в;

d- ставка дисконтуванн¤;

N- ном≥нальна сума боргу;

р - ринкова ц≥на ц≥нного папера.

ќбчислений у такий спос≥б показник дюрац≥њ даЇ змогу враховувати вс≥ основн≥ чинники, ¤к≥ впливають на чутлив≥сть боргового ц≥нного папера до зм≥ни ринкових ставок, а саме: пер≥од об≥гу, розм≥р купонного доходу, граф≥к купонних платеж≥в, поточну дох≥дн≥сть ц≥нного папера, ном≥нальну суму боргу. ќтже, дюрац≥¤ Ї в≥дносною м≥рою чутливост≥ боргового ≥нструменту до зм≥ни процентних ставок. ≤ншими словами, дюрац≥¤ показуЇ пер≥од, через ¤кий банк зможе повернути кошти, витрачен≥ на придбанн¤ цього ≥нструменту (ц≥нного папера), ≥ вим≥рюЇтьс¤ в роках. ƒюрац≥ю сл≥д в≥др≥зн¤ти в≥д ном≥нального строку об≥гу ф≥нансового ≥нструменту, ¤кий показуЇ тривал≥сть пер≥оду в≥д виникненн¤ зобов'¤занн¤ до його повного погашенн¤.

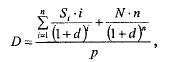

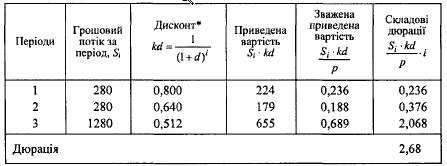

“ехн≥ку розрахунку та методику анал≥зу дюрац≥њ розгл¤немо на приклад≥ обл≥гац≥њ ном≥налом 1000 грн з пер≥одом об≥гу три роки ≥ купоном 28 %, ¤кий виплачуЇтьс¤ щор≥чно. ѕоточна ринкова ц≥на обл≥гац≥њ становить 950 грн, ставка дисконтуванн¤ - 25 %. ƒл¤ обчисленн¤ дюрац≥њ посл≥довно розрахуЇмо грошовий пот≥к, коеф≥ц≥Їнт дисконтуванн¤, чисту тепер≥шню (приведену) варт≥сть та њњ зважене значенн¤ (табл. 2). Ќа завершальному етап≥ д≥ленн¤м зваженоњ тепер≥шньоњ вартост≥ на ринкову варт≥сть обл≥гац≥њ визначають показник дюрац≥њ.

“аблиц¤ 2

јЌјЋ≤« ƒё–ј÷≤ѓ ÷≤ЌЌќ√ќ ѕјѕ≈–ј

ќтже, у терм≥нах приведеноњ вартост≥ пер≥од окупност≥ обл≥гац≥њ становитиме 2,68 року, що ≥ Ї середньозваженим строком погашенн¤ - дюрац≥Їю цього ф≥нансового ≥нструменту.

ƒл¤ ц≥нного папера, ¤кий генеруЇ пот≥к грошових кошт≥в лише один раз, коли дос¤гаЇтьс¤ строк погашенн¤, дюрац≥¤ дор≥внюЇ пер≥оду об≥гу. јле дл¤ вс≥х ц≥нних папер≥в, за ¤кими виплати провод¤тьс¤ к≥лька раз≥в до дос¤гненн¤ строку погашенн¤, дюрац≥¤ буде коротшою за тривал≥сть пер≥оду об≥гу.

јнал≥з дюрац≥њ короткострокових ф≥нансових ≥нструмент≥в розгл¤немо на приклад≥ кредитних операц≥й. «азначимо, що дл¤ ≥нструмент≥в з терм≥ном об≥гу до року дюрац≥ю зручн≥ше вим≥рювати в м≥с¤ц¤х або кварталах. ќтже, обчислимо дюрац≥ю кредиту сумою 15 000 грн, ¤кий видано п≥д ф≥ксовану процентну ставку 24 % р≥чних на чотири м≥с¤ц≥.

ѕрот¤гом пер≥оду кредитуванн¤ банк щом≥с¤чно отримуЇ платеж≥ в сум≥ 300 грн (0,24 o 15 000 o 30 : 360 = 300). —тавка дисконтуванн¤ в розрахунку на м≥с¤ць становить 2 %.

ќтже, дюрац≥¤ кредиту дор≥внюЇ 3,8 м≥с¤ц¤. ѕроцентний ризик такого кредиту буде таким самим, ¤к у дисконтних ц≥нних папер≥в з≥ строком погашенн¤ 3,8 м≥с¤ц¤. ј це означаЇ, що в процес≥ анал≥зу процентного ризику б≥льш точною м≥рою чутливост≥ Ї саме дюрац≥¤, а не ном≥нальний терм≥н об≥гу. ѕрипустимо, що умовами кредитноњ угоди передбачаЇтьс¤ погашенн¤ кредиту частинами: п≥сл¤ зак≥нченн¤ першого м≥с¤ц¤ - 15%, другого - 20 %, третього - 25 %, а четвертого - останн≥ 40 % (ус≥ ≥нш≥ умови збер≥гаютьс¤). “од≥ дюрац≥¤ кредиту становитиме 2,9 м≥с¤ц¤:

0,15 + 0,2 o 2 + 0,25 o 3 + 0,4 o 4 = 2,9.

≈коном≥чний зм≥ст дюрац≥њ в цьому раз≥ пол¤гаЇ в тому, що процентн≥ доходи банку так≥, ¤к наче вони були отриман≥ з початковоњ суми кредиту прот¤гом пер≥оду кредитуванн¤, р≥вного за тривал≥стю дюрац≥њ 2,9 м≥с¤ц≥. ѕерев≥римо це твердженн¤. ќтже, доходи банку:

за перший м≥с¤ць: 0,24 o 15 000 : 30 : 360 = 300;

за другий м≥с¤ць: 0,24 o (15 000 - 0,15 o 15 000) o 30 : 360 = 255;

за трет≥й м≥с¤ць: 0,24 o (15 000 - 0,35 o 15 000) o «ќ : 360 = 195;

за четвертий м≥с¤ць: 0,24 o (15 000 - 0,6 o 15 000) o 30 : 360 = 120.

«агальна сума доход≥в банку - 870 грн.

якщо розрахунок процентних доход≥в банку провести з урахуванн¤м дюрац≥њ кредиту, то отримаЇмо таку саму суму:

0,24 - 15 000 o 2,9 o 30 : 360 = 870 (грн).

” процес≥ прийн¤тт¤ управл≥нських р≥шень щодо придбанн¤ чи продажу ц≥нних папер≥в банк маЇ враховувати не лише оч≥куваний р≥вень њх дох≥дност≥, а й в≥дпов≥дний р≥вень ризику. “ому в раз≥ подовженн¤ ≥нвестиц≥йного горизонту ц≥нних папер≥в з метою п≥двищенн¤ дох≥дност≥ банку сл≥д оц≥нити ймов≥рн≥сть п≥двищенн¤ ризику. Ќаприклад, довгостроков≥ ц≥нн≥ папери хоча ≥ б≥льш дох≥дн≥, але, ¤к правило, мають нижчу л≥кв≥дн≥сть, н≥ж короткостроков≥, њх ринок вужчий.

ѕоказник дюрац≥њ використовуЇтьс¤ в багатьох анал≥тичних прийомах та методах, одним з ¤ких Ї перспективний анал≥з можливих зм≥н ц≥ни ц≥нного паперу прот¤гом пер≥оду його збер≥ганн¤ банком. “ому наступним етапом анал≥тичноњ роботи банку щодо формуванн¤ свого портфел¤ ц≥нних папер≥в Ї оц≥нюванн¤ можливих зм≥н вартост≥ окремого ц≥нного папера у зв'¤зку з коливанн¤ми ставки процента на ринку.

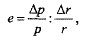

” найб≥льш загальному значенн≥ п≥д еластичн≥стю розум≥ють зм≥ну функц≥њ за зм≥ну аргументу на 1 %. ≈ластичн≥сть ц≥ни ц≥нного папера показуЇ зм≥ну його ц≥ни у процентному вираз≥ за умови зм≥ни ринкових ставок на 1 % ≥ розраховуЇтьс¤ за формулою:

де Ї - коеф≥ц≥Їнт еластичност≥;

јр - зм≥на ринковоњ ц≥ни ц≥нного папера;

р - ринкова ц≥на ц≥нного папера;

јг - зм≥на ставки процента;

г - д≥юча ставка процента.

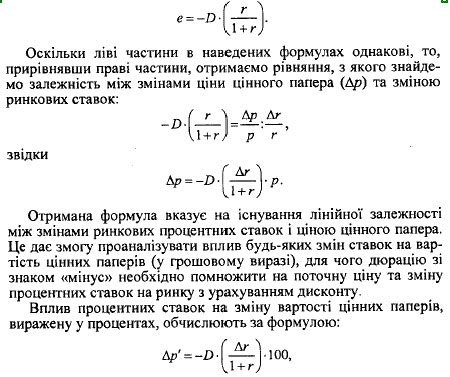

¬заЇмозв'¤зок м≥ж дюрац≥Їю та еластичн≥стю ц≥нного папера описуЇтьс¤ формулою:

де јр' - зм≥на ц≥ни ц≥нного папера у процентному вираз≥. ÷≥нн≥ папери з високим купонним доходом мають коротшу дюрац≥ю пор≥вн¤но з ц≥нними паперами, ¤к≥ характеризуютьс¤ низьким процентним доходом за купоном ≥ таким самим р≥внем ринковоњ дох≥дност≥. “ому ц≥нн≥ папери з високим купонним доходом мають нижчий р≥вень ц≥нового ризику. ≤ навпаки, низько-купонн≥ папери можуть принести банку високий дох≥д у раз≥ зм≥ни процентних ставок на ринку, але при цьому з ними пов'¤заний вищий ц≥новий ризик. « огл¤ду на ц≥ законом≥рност≥ перший тип ц≥нних папер≥в б≥льше п≥дходить до портфел¤ банку, що дотримуЇтьс¤ консервативних п≥дход≥в, а другий - дл¤ отриманн¤ спекул¤тивного доходу.

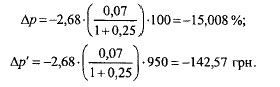

ѕроанал≥зуЇмо зм≥ну вартост≥ розгл¤нутоњ вище трир≥чноњ обл≥гац≥њ ном≥налом 1000 грн, з ринковою ц≥ною 950 грн та дюрац≥Їю 2,68 року за умови, що прогноз св≥дчить про п≥двищенн¤ процентних ставок на ринку прот¤гом поточного року з 25 до 32 %.

ќтже, п≥двищенн¤ ринкових ставок на 7 % призведе до зниженн¤ ц≥ни обл≥гац≥њ на 15 %, або на 142,57 грн, а њњ ринкова варт≥сть через р≥к за таких обставин становитиме 807,43 грн.

“аким чином, анал≥з ц≥новоњ чутливост≥ даЇ змогу банку прийн¤ти обірунтован≥ р≥шенн¤ щодо придбанн¤ певних ц≥нних папер≥в та вир≥шити, чи прийн¤тна дл¤ нього така ц≥нова чутлив≥сть ≥ чи не будуть ≥нш≥ ц≥нн≥ папери точн≥ше в≥дпов≥дати поточним потребам банку. ” процес≥ анал≥зу необх≥дно також оц≥нити ймов≥рн≥сть значних зм≥н процентних ставок на ринку прот¤гом пер≥оду об≥гу ц≥нного папера. ѕор≥вн¤льний анал≥з ц≥новоњ чутливост≥ р≥зних ф≥нансових ≥нструмент≥в даЇ змогу обрати саме т≥, ¤к≥ максимально в≥дпов≥дають стратег≥њ конкретного банку.

якщо банк вважаЇ за доц≥льне не ризикувати ≥ маЇ на мет≥ м≥н≥м≥зац≥ю вар≥абельност≥ доход≥в унасл≥док зм≥н процентних ставок на ринку, то дюрац≥¤ ц≥нного папера маЇ дор≥внювати тривалост≥ планового пер≥оду збер≥ганн¤ банком даного ц≥нного папера:

де ёш - плановий пер≥од збер≥ганн¤ ц≥нного папера.

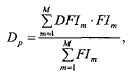

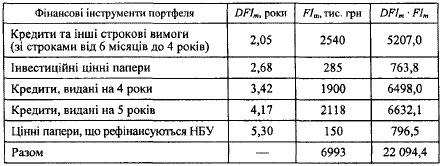

ћехан≥зм м≥н≥м≥зац≥њ вар≥абельност≥ доход≥в базуЇтьс¤ на ≥снуванн≥ оберненоњ залежност≥ м≥ж зм≥ною процентних ставок на ринку та ц≥ною боргового ц≥нного папера. якщо п≥сл¤ придбанн¤ ц≥нного папера процентн≥ ставки зростають, то його ринкова ц≥на знижуЇтьс¤. јле в такому раз≥ банк маЇ можлив≥сть ре≥нвестувати одержаний пот≥к доход≥в п≥д вищу ринкову ставку. якщо процентн≥ ставки знижуютьс¤, то банк змушений ре≥нвестувати дох≥д п≥д нижч≥ процентн≥ ставки, але п≥двищенн¤ ц≥н на ц≥нн≥ папери компенсуЇ втрати в≥д ре≥нвестуванн¤. ќтже, ¤кщо дюрац≥¤ ц≥нних папер≥в дор≥внюЇ плановому пер≥оду њх збер≥ганн¤ банком, то кап≥тальн≥ збитки за ц≥нним папером погашаютьс¤ за рахунок п≥двищенн¤ ре≥нвестиц≥йних доход≥в, а прир≥ст, навпаки, н≥велюватиметьс¤ зниженн¤м ставок ре≥нвестуванн¤. «астосовуючи такий п≥дх≥д, банк може заф≥ксувати сукупний р≥вень дох≥дност≥ ц≥нного папера. як зазначалос¤, пон¤тт¤ дюрац≥њ може стосуватис¤ р≥зних ф≥нансових ≥нструмент≥в ≥ залежно в≥д мети анал≥зу характеризувати не лише окремий ≥нструмент (здеб≥льшого боргов≥ ц≥нн≥ папери), а й портфель чи сукупн≥сть актив≥в ≥ пасив≥в у ц≥лому (баланс). ќтже, щойно розгл¤нут≥ прийоми анал≥зу ц≥новоњ чутливост≥ та м≥н≥м≥зац≥њ процентного ризику застосовуютьс¤ також до банк≥вських портфел≥в або балансу банку. «алежно в≥д специф≥ки об'Їкта модиф≥куЇтьс¤ методика розрахунку та анал≥зу дюрац≥њ. “ак, ¤кщо банк формуЇ портфель ц≥нних папер≥в, виход¤чи з сп≥вв≥дношенн¤ (1) (у такому раз≥ ёпл - плановий ≥нвестиц≥йний горизонт портфел¤), то результатом стане ≥мун≥зац≥¤ (захист) придбаних ц≥нних папер≥в в≥д кап≥тальних збитк≥в незалежно в≥д динам≥ки процентних ставок на ринку. ÷ей п≥дх≥д даЇ змогу заф≥ксувати сукупну дох≥дн≥сть портфел¤ актив≥в банку взаЇмним погашенн¤м двох ключових вид≥в ризик≥в: процентного та ре≥нвестиц≥йного. «астосовуючи цей прийом, необх≥дно розрахувати дюрац≥ю всього портфел¤. ƒл¤ цього обчислюють дюрац≥ю кожного ф≥нансового ≥нструменту, що входить до його складу, та зважують знайден≥ показники за ринковою варт≥стю. —ума вс≥х одержаних значень Ї середньозваженим строком погашенн¤ (дюрац≥Їю) портфел¤ в ц≥лому. ƒюрац≥¤ портфел¤ обчислюЇтьс¤ за формулою:

де Dp - дюрац≥¤ портфел¤ (роки); DFIm - дюрац≥¤ т-го ф≥нансового ≥нструмента, що входить до складу портфел¤ т - ћ; FIm - ринкова варт≥сть т-го ф≥нансового ≥нструмента; ћ - к≥льк≥сть ф≥нансових ≥нструмент≥в у портфел≥. ќбчислимо дюрац≥ю банк≥вського портфел¤, ¤кий складаЇтьс¤ ≥з середньо- ≥ довгострокових ф≥нансових ≥нструмент≥в. ќбс¤г такого портфел¤ в банку становить 6993 тис. грн (кредити та ≥нвестиц≥йн≥ ц≥нн≥ папери з терм≥ном погашенн¤ понад ш≥сть м≥с¤ц≥в, табл. 13.23). ƒюрац≥¤ обл≥гац≥й, з ¤ких сформовано портфель ц≥нних папер≥в на ≥нвестиц≥њ, становить 2,68 року (табл. 4). јналог≥чно обчислен≥ дюрац≥њ ≥нших довгострокових ф≥нансових ≥нструмент≥в. “аблиц¤ 4 јЌјЋ≤« ƒё–ј÷≤ѓ –≈ƒ»“Ќќ-≤Ќ¬≈—“»÷≤…Ќќ√ќ ѕќ–“‘≈Ћя ЅјЌ ”

“од≥ дюрац≥¤ банк≥вського портфел¤ становить 3,16 року (22 094,4 : 6993 = 3,159), хоча до його складу вход¤ть ф≥нансов≥ ≥нструменти з тривал≥шими строками об≥гу. јналог≥чно проводитьс¤ анал≥з дюрац≥њ банк≥вського балансу в ц≥лому. ѕ≥д≥бравши склад та структуру банк≥вських портфел≥в так, щоб середн≥й строк погашенн¤ актив≥в приблизно зб≥гавс¤ ≥з середн≥м строком погашенн¤ зобов'¤зань, банк може захиститис¤ в≥д негативного впливу ризику зм≥ни процентних ставок. ѕрактична реал≥зац≥¤ цього п≥дходу передбачаЇ розрахунок дюрац≥њ вс≥х надходжень грошових кошт≥в за активами та вс≥х виплат за пасивними операц≥¤ми банку, ¤к≥ направл¤ютьс¤ вкладникам, кредиторам ≥ акц≥онерам банку.

” ц≥лому метою ≥мун≥зац≥њ Ї захист балансу в≥д будь-¤ких зм≥н ринкових процентних ставок прот¤гом певного заф≥ксованого пер≥оду (планового горизонту). —тосовно банк≥вськоњ д≥¤льност≥ зм≥ст цього методу зниженн¤ процентного ризику пол¤гаЇ в п≥дбор≥ та включенн≥ до складу портфел≥в таких ф≥нансових ≥нструмент≥в, ¤к≥ дають змогу м≥н≥м≥зувати чутлив≥сть р≥зниц≥ м≥ж варт≥стю актив≥в та зобов'¤зань банку до зм≥ни процентних ставок на ринку, а отже, захищають банк≥вський кап≥тал в≥д впливу процентного ризику. ÷е означаЇ, що переоц≥нка актив≥в ≥ зобов'¤зань, ¤к≥ зм≥нюють свою варт≥сть у раз≥ зм≥ни процентних ставок, в≥дбуваЇтьс¤ в установленому пор¤дку. јле в≥дпов≥дно п≥д≥брана структура балансу даЇ змогу дос¤гти того, щоб результати переоц≥нки однаково в≥дбилис¤ на вартост≥ обох стор≥н балансу ≥ не мали негативного впливу на кап≥тал банку. “аким чином, у процес≥ переоц≥нки п≥дсумок (валюта) балансу може зб≥льшитись або зменшитись, але за умови створенн¤ ≥мун≥зац≥њ варт≥сть кап≥талу банку залишитьс¤ стаб≥льною. “еоретично, ф≥ксац≥¤ процентних ставок за вс≥ма операц≥¤ми банку прот¤гом планового горизонту може вважатис¤ ≥деальною моделлю ≥мун≥зац≥њ балансу, адже в такому раз≥ зм≥на ринкових ставок не пот¤гне за собою зм≥ни вартост≥ н≥ активних, н≥ пасивних статей балансу. «розум≥ло, що таку ситуац≥ю сл≥д визнати недос¤жною в практичн≥й д≥¤льност≥ банк≥в. ÷е по¤снюЇтьс¤ тим, що заф≥ксувати вс≥ ставки прот¤гом б≥льш-менш тривалого пер≥оду не маЇ змоги жоден банк, хоча б через ≥снуванн¤ так званих "коротких" грошей, тобто проведенн¤ короткострокових операц≥й, зд≥йснюваних кожного разу п≥д ставку, ¤ка склалас¤ на ринку на момент операц≥њ.

ќтже, головне завданн¤ в процес≥ ≥мун≥зац≥њ банк≥вського балансу пол¤гаЇ в п≥дбор≥ такоњ комб≥нац≥њ актив≥в ≥ пасив≥в, ¤ка даЇ змогу балансу в ц≥лому стати нечутливим до зм≥н ринкових ставок. ѕри цьому окрем≥ статт≥ балансу залишаютьс¤ чутливими до зм≥ни параметр≥в ринку, але результати переоц≥нки актив≥в та зобов'¤зань взаЇмно погашаютьс¤.

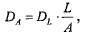

як в≥домо, варт≥сть актив≥в перевищуЇ варт≥сть зобов'¤зань на величину кап≥талу банку. “ому точн≥ше сп≥вв≥дношенн¤ м≥ж дюра-ц≥Їю актив≥в та зобов'¤зань банку описуЇтьс¤ за допомогою модел≥:

де DA - зважений за варт≥стю надходжень строк погашенн¤ (дюрац≥¤) актив≥в; DL - дюрац≥¤ зобов'¤зань;

L - загальний обс¤г зобов'¤зань;

ј - обс¤г актив≥в.

«азначимо, що оск≥льки в≥дношенн¤ зобов'¤зань до актив≥в маЇ бути меншим за одиницю, то ≥з наведеного сп≥вв≥дношенн¤ випливаЇ, що дюрац≥¤ портфел¤ актив≥в маЇ бути коротшою за дюрац≥ю портфел¤ зобов'¤зань. “обто незалежно в≥д напр¤му зм≥ни процентних ставок активи банку мають переоц≥нюватис¤ швидше, н≥ж зобов'¤занн¤.

ѕрипустимо, що дюрац≥¤ портфел¤ актив≥в банку становить 2,56 року (дюрац≥¤ портфел¤ актив≥в коротша за дюрац≥ю кредитно-≥нвестиц≥йного портфел¤ банку - 3,16 року, адже до загального портфел¤ вход¤ть ≥ короткостроков≥ ф≥нансов≥ ≥нструменти з≥ строками погашенн¤ до шести м≥с). “од≥ дл¤ створенн¤ ≥мун≥зац≥њ банк≥вського балансу з сукупними активами 83 175 тис. грн, а зобов'¤занн¤ми - 58 747 тис. грн необх≥дно, щоб дюрац≥¤ банк≥вських зобов'¤зань дор≥внювала 3,62 року:

DL=DA * ј/ L DL = 2,56 o 83 175 : 58 747 - 3,62 (року).

«ауважимо, що доб≥р дюрац≥њ портфел≥в, тобто вс≥Їњ сукупност≥ балансових позиц≥й, утворюЇ макрохедж лише в тому раз≥, коли приведена варт≥сть актив≥в дор≥внюЇ приведен≥й вартост≥ зобов'¤зань. —итуац≥¤, коли активи ≥ пасиви банку повн≥стю збалансован≥ ¤к за середньозваженими строками погашенн¤, так ≥ за приведеними вартост¤ми, створюЇ ≥мун≥зац≥ю балансу й означаЇ захист в≥д будь-¤ких зм≥н процентних ставок у межах планового горизонту, ¤кий за тривал≥стю дор≥внюЇ дюрац≥њ. ƒоб≥р середньозважених строк≥в погашенн¤ може зд≥йснюватись також у межах окремих балансових статей актив≥в та пасив≥в, утворюючи м≥крохедж, ¤кий частково захищаЇ в≥д процентного ризику. ≤з наведених вище залежностей випливаЇ, що чим б≥льша р≥зниц¤ м≥ж дюрац≥Їю актив≥в та дюрац≥Їю зобов'¤зань банку, тим чутлив≥шою до коливань процентних ставок на ринку буде чиста варт≥сть банк≥вськоњ установи, тобто величина акц≥онерного кап≥талу. «а умови, коли дюрац≥¤ зобов'¤зань ≥стотно коротша пор≥вн¤но з портфелем актив≥в, кап≥тал банку зростатиме з≥ зниженн¤м ринкових ставок ≥ зменшуватиметьс¤ з њх п≥двищенн¤м. «агальне правило управл≥нн¤ процентним ризиком:

- за на¤вност≥ додатного розриву м≥ж дюрац≥¤ми актив≥в ≥ зобов'¤зань (DA > DL) варт≥сть кап≥талу зростатиме в раз≥ п≥двищенн¤ ставок на ринку ≥ зменшуватиметьс¤ з≥ зниженн¤м процентних ставок;

- ¤кщо розрив в≥д'Їмний (D? < DL), то п≥двищенн¤ ставок спричинить скороченн¤ кап≥талу, а њх зниженн¤ - зб≥льшенн¤ кап≥талу.