јнал≥з строкових депозит≥в

«ростанн¤ частки строкових депозит≥в (незважаючи на те, що це дорожчий ресурс) позитивно впливаЇ на л≥кв≥дн≥сть балансу та спри¤Ї ст≥йкост≥ й над≥йност≥ ресурсноњ бази.

јнал≥з строкових депозит≥в проводитьс¤ за допомогою системи показник≥в: ќборотн≥сть депозитних вкладень. ÷ей показник в≥дбиваЇ к≥льк≥сть оборот≥в, що њх зд≥йснюють депозитн≥ вкладенн¤ за певний пер≥од, ≥ розраховуЇтьс¤ за формулою:

N = ќборот по видач≥ вклад≥в (дебетовий оборот) / —ередн≥й залишок вклад≥в “ривал≥сть одного обороту депозитних вкладень у дн¤х (або середн≥й терм≥н збер≥ганн¤ вкладених кошт≥в). ƒл¤ його розрахунку використовуЇтьс¤ формула:

÷ей показник в≥дбиваЇ в динам≥ц≥ стаб≥льн≥сть вклад≥в, що дуже важливо дл¤ оц≥нки вклад≥в ¤к ресурс≥в короткострокового кредитуванн¤. „им б≥льший цей показник, тим стаб≥льн≥ша ресурсна база.

–≥вень ос≥данн¤ депозитних вкладень:

—ередн≥й терм≥н використанн¤ депозит≥в:

оеф≥ц≥Їнт нестаб≥льност≥ депозит≥в:

÷ей коеф≥ц≥Їнт характеризуЇ р≥вень достроково вилучених строкових депозит≥в. «ниженн¤ середнього терм≥ну використанн¤ депозит≥в у поЇднанн≥ з≥ значним коеф≥ц≥Їнтом нестаб≥льност≥ (понад 10 %) св≥дчить про посиленн¤ нестаб≥льност≥ депозитноњ бази, що негативно впливаЇ на л≥кв≥дн≥сть банку. оеф≥ц≥Їнт використанн¤ депозит≥в:

÷ей коеф≥ц≥Їнт показуЇ, ¤кий процент в≥д загального обс¤гу залучених ресурс≥в розм≥щений у кредити. якщо коеф≥ц≥Їнт перевищуЇ 75 % , то це св≥дчить про ризиковану агресивну кредитну пол≥тику банку. якщо ж в≥н менше 65 % - про пасивну кредитну пол≥тику.

–≥вень диверсиф≥кац≥њ депозит≥в:

–≥вень диверсиф≥кац≥њ депозит≥в визначаЇтьс¤ к≥льк≥стю та часткою великих депозит≥в, ¤к≥ зб≥льшують ризик втрат ≥ порушенн¤ л≥кв≥дност≥ в раз≥ дострокового вилученн¤ депозит≥в. —ума вс≥х великих депозит≥в не повинна перевищувати розм≥р кап≥талу банку. ƒо великого депозиту належить депозит понад 10 % в≥д розм≥ру власного кап≥талу банку. «анадто високий р≥вень диверсиф≥кац≥њ депозит≥в ускладнюЇ управл≥нн¤ депозитною базою.

Ѕанки повинн≥ мати свою стратег≥ю п≥дтриманн¤ ст≥йкост≥ депозит≥в.

¬ажливими елементами такоњ стратег≥њ Ї п≥двищенн¤ ¤кост≥ обслуговуванн¤ кл≥Їнт≥в, стаб≥льн≥сть процента, щоб кл≥Їнти залишались в≥рними банку в пер≥од кризових ситуац≥й.

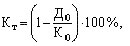

ошти, що залучаютьс¤ комерц≥йними банками ¤к депозити строком до одного року, можуть у певних економ≥чних межах використовуватис¤ не т≥льки дл¤ видач≥ короткострокових позик, а й дл¤ наданн¤ њх на тривал≥ший терм≥н. ƒл¤ того щоб установити межу, в рамках ¤коњ можливе спр¤муванн¤ короткострокових ресурс≥в на середньо- ≥ довгострокове кредитуванн¤, банками розраховуЇтьс¤ коеф≥ц≥Їнт трансформац≥њ короткострокових позик у довгостроков≥ за такою формулою:

де т - коеф≥ц≥Їнт трансформац≥њ;

ƒ0 - дебетовий оборот з видач короткострокових позик строком до одного року;

0 - кредитовий оборот з надходжень кошт≥в на депозитн≥ рахунки строком до одного року.