—укупний кредитний ризик под≥л¤Їтьс¤ (концентруЇтьс¤) за такими напр¤мами:

o ризик концентрац≥њ у розр≥з≥ б≥знесу (корпоративний б≥знес, ≥ндив≥дуальний б≥знес, м≥жбанк≥вський б≥знес тощо);

o ризик концентрац≥њ в розр≥з≥ спор≥днених та системних кл≥Їнт≥в, пов'¤заних ≥з банком через в≥дносини власност≥ або можлив≥сть зд≥йснювати контроль над банком, що може призвести до значних проблем, оск≥льки кредитоспроможн≥сть таких позичальник≥в не завжди визначаЇтьс¤ об'Їктивно;

o ризик концентрац≥њ в розр≥з≥ кл≥Їнт≥в, галузей, рег≥он≥в тощо. «начн≥ позички, надан≥ одному позичальников≥ або груп≥ пов'¤заних позичальник≥в, часто Ї причиною проблем банку, зумовлених концентрац≥Їю кредитного ризику. ¬елик≥ концентрац≥њ ризику можуть виникати ≥ в раз≥ кредитуванн¤ п≥дприЇмств одн≥Їњ галуз≥, сектору економ≥ки, одного географ≥чного рег≥ону або великоњ к≥лькост≥ позичальник≥в з ≥ншими загальними характеристиками, що робить њх вразливими щодо впливу сп≥льних неспри¤тливих чинник≥в.

ќбс¤г реальних втрат в≥д неповерненн¤ кредит≥в може бути зменшений диверсиф≥кац≥Їю кредитного портфел¤ через:

залученн¤ великоњ к≥лькост≥ позичальник≥в ≥з р≥зними формами власност≥, ¤к≥ належать до р≥зних галузей, сектор≥в економ≥ки, рег≥он≥в;

ур≥зноман≥тненн¤ умов наданн¤ позик (терм≥н, процентна ставка, пор¤док поверненн¤ кредиту та процент≥в, застава тощо).

ќтже, диверсиф≥кац≥¤ Ї одним ≥з засоб≥в зменшенн¤ ризику. –озр≥зн¤ють диверсиф≥кац≥ю портфельну ≥ географ≥чну. ѕортфельна диверсиф≥кац≥¤ означаЇ розпод≥л кредит≥в м≥ж широким колом кл≥Їнт≥в, включаючи велик≥ ≥ др≥бн≥ ф≥рми, р≥зн≥ галуз≥ тощо. √еограф≥чна диверсиф≥кац≥¤ дос¤гаЇтьс¤ залученн¤м кл≥Їнт≥в з р≥зних географ≥чних район≥в. “ака форма диверсиф≥кац≥њ зменшуЇ ризик, коли доходи, одержан≥ в≥д певних груп кл≥Їнт≥в, зм≥нюютьс¤ в час≥ в р≥зноман≥тних напр¤мах. ” цьому випадку зменшенн¤ доход≥в, що надход¤ть в≥д одн≥Їњ групи кл≥Їнт≥в, компенсуЇтьс¤ зб≥льшенн¤м доход≥в в≥д ≥ншоњ групи.

‘актична оц≥нка кредитного ризику у ф≥нансовому вираз≥ визначаЇтьс¤ впливом кредитного ризику на ф≥нансовий результат.

–изик втрати основних сум кредит≥в –≥ р, непокритих страховими резервами, визначаЇтьс¤ ¤к р≥зниц¤ м≥ж розрахунковою сумою резерв≥в (–—–) (зг≥дно з формою статистичноњ зв≥тност≥ є 604) та фактичною сумою резерв≥в (‘—–), виход¤чи з≥ структури класиф≥кованих кредит≥в:

–,кр = –—– - ‘—–.

–изик втрати процентних доход≥в –гкр розраховуЇтьс¤ ¤к сума прострочених нарахованих доход≥в.

«агальний абсолютний кредитний ризик:

–≥ = –≥кр + –кр

–озрахунок необх≥дноњ величини резерву –—– проводитьс¤ в так≥й посл≥довност≥.

¬изначаЇтьс¤ класиф≥кац≥¤ позичальник≥в за результатами оц≥нки њх ф≥нансового стану з урахуванн¤м таких чинник≥в:

> ф≥нансового стану позичальника;

> стану виконанн¤ зобов'¤зань за кредитними операц≥¤ми, зокрема погашенн¤ основноњ суми боргу та процент≥в за ним в≥дпов≥дно до умов кредитноњ угоди;

> р≥вн¤ забезпеченн¤ кредиту;

> кредитного рейтингу тощо.

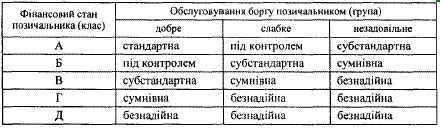

«а результатами класиф≥кац≥њ позичальники под≥л¤ютьс¤ на п'¤ть клас≥в: ј, Ѕ, ¬, √, ƒ.

лас "ј" - ф≥нансова д≥¤льн≥сть дуже усп≥шна (прибуткова ≥ р≥вень рентабельност≥ вищий, н≥ж середньогалузевий, ¤кщо такий визначаЇтьс¤), що св≥дчить про можлив≥сть своЇчасного виконанн¤ зобов'¤зань за кредитними операц≥¤ми, зокрема погашенн¤ основноњ суми боргу ≥ процент≥в за ним в≥дпов≥дно до умов кредитноњ угоди; економ≥чн≥ показники в межах установлених значень (в≥дпов≥дно до методики оц≥нки ф≥нансового стану позичальника, затвердженоњ внутр≥шн≥ми документами банку); вище кер≥вництво позичальника маЇ прекрасну д≥лову репутац≥ю; кредитна ≥стор≥¤ позичальника - бездоганна. «абезпеченн¤ за кредитною операц≥Їю маЇ бути першокласним. ЌемаЇ жодних св≥дчень можливих затримок з поверненн¤м основноњ суми боргу та/або з≥ сплатою процент≥в. ќдночасно можна зробити висновок, що ф≥нансова д≥¤льн≥сть ≥ надал≥ проводитиметьс¤ на такому ж високому р≥вн≥.

ƒо цього класу за незабезпеченими (бланковими) кредитами можуть належати позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижчий за показник јј, п≥дтверджений у бюлетен≥ одн≥Їњ з пров≥дних св≥тових рейтингових компан≥й (Fitch ё—ј, Standard & Poor's, Moody's тощо), а також позичальники-банки (резиденти), ¤к≥ дотримуютьс¤ економ≥чних норматив≥в, установлених ≤нструкц≥Їю про пор¤док регулюванн¤ та анал≥з д≥¤льност≥ комерц≥йних банк≥в (затвердженою постановою ѕравл≥нн¤ Ќац≥онального банку ”крањни в≥д 14.04.98 р. є 141, ≥з зм≥нами ≥ доповненн¤ми), за умови, що нормативи платоспроможност≥ (Ќз) ≥ достатност≥ кап≥талу (Ќ÷) цих банк≥в перевищують установлен≥ нормативн≥ значенн¤ не менше, н≥ж у чотири рази.

лас "Ѕ" - ф≥нансова д≥¤льн≥сть позичальника ц≥Їњ категор≥њ близька за характеристиками до класу "ј" (тобто ф≥нансова д≥¤льн≥сть усп≥шна або дуже усп≥шна, рентабельн≥сть на середньогалузевому р≥вн≥, ¤кщо такий визначаЇтьс¤, окрем≥ економ≥чн≥ показники пог≥ршились або мають незначн≥ в≥дхиленн¤ в≥д м≥н≥мально прийн¤тних значень), але ймов≥рн≥сть п≥дтримуванн¤ њњ на цьому р≥вн≥ прот¤гом тривалого часу Ї низькою. ѕозичальники (контрагенти банку), ¤к≥ в≥днесен≥ до цього класу, потребують б≥льшоњ уваги через потенц≥йн≥ недол≥ки, що ставл¤ть п≥д загрозу достатн≥сть надходжень кошт≥в дл¤ обслуговуванн¤ боргу та стаб≥льн≥сть в одержанн≥ позитивного ф≥нансового результату њхньоњ д≥¤льност≥.

«абезпеченн¤ кредитноњ операц≥њ не маЇ викликати жодних сумн≥в≥в (щодо оц≥нки його вартост≥, правильност≥ оформленн¤ угод про забезпеченн¤ кредитних операц≥й тощо). јнал≥з коеф≥ц≥Їнт≥в ф≥нансового стану позичальника може вказувати на негативн≥ тенденц≥њ в д≥¤льност≥ позичальника. Ќедол≥ки в д≥¤льност≥ позичальник≥в, ¤к≥ в≥днесен≥ до класу "Ѕ", мають бути лише потенц≥йними. «а на¤вност≥ реальних недол≥к≥в клас позичальника потр≥бно знизити.

ƒо цього класу за незабезпеченими (бланковими) кредитами можуть належати позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижчий за показник ј, п≥дтверджений у бюлетен≥ одн≥Їњ з пров≥дних св≥тових рейтингових компан≥й (Fitch ≤¬—ј, Standard & Poor's, Moody's тощо), а також позичальники-банки (резиденти), ¤к≥ дотримуютьс¤ встановлених економ≥чних норматив≥в за умови, що нормативи платоспроможност≥ (Ќ«) ≥

достатност≥ кап≥талу (Ќ4) таких банк≥в перевищують установлен≥ нормативн≥ значенн¤ не менше, н≥ж у три рази.

Ќадходженн¤ кошт≥в та платоспроможн≥сть позичальника св≥дчать про ймов≥рн≥сть несвоЇчасного погашенн¤ кредитноњ заборгованост≥ в повн≥й сум≥ ≥ в строки, передбачен≥ договором, ¤кщо недол≥ки не будуть усунен≥. ѕроблеми можуть стосуватис¤ стану забезпеченн¤ за кредитними операц≥¤ми, необх≥дноњ документац≥њ, що св≥дчить про на¤вн≥сть ≥ л≥кв≥дн≥сть застави, тощо.

ќдночасно спостер≥гаЇтьс¤ можлив≥сть виправленн¤ ситуац≥њ ≥ пол≥пшенн¤ ф≥нансового стану позичальника. ƒо цього класу за незабезпеченими (бланковими) кредитами можуть належати позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижчий за показник ¬, п≥дтверджений у бюлетен≥ одн≥Їњ з пров≥дних св≥тових рейтингових компан≥й (Fitch ≤¬—ј, Standard & Poor's, Moody's тощо), а також можуть належати позичальники-банки (резиденти), ¤к≥ дотримуютьс¤ встановлених економ≥чних норматив≥в.

лас "√" - ф≥нансова д≥¤льн≥сть незадов≥льна (економ≥чн≥ показники не в≥дпов≥дають установленим значенн¤м) ≥ спостер≥гаЇтьс¤ њњ нестаб≥льн≥сть прот¤гом року; Ї високий ризик значних збитк≥в; ≥мов≥рн≥сть повного погашенн¤ кредитноњ заборгованост≥ та процент≥в за нею Ї низькою.

ѕровод¤чи наступну класиф≥кац≥ю, ¤кщо немаЇ безсумн≥вних п≥дтверджень можливост≥ пол≥пшити прот¤гом одного м≥с¤ц¤ ф≥нансовий стан позичальника чи р≥вень забезпеченн¤ за кредитною операц≥Їю, позичальника потр≥бно класиф≥кувати на клас нижче (клас "ƒ"). ѕозичальника, ¤кому видано кредит п≥д сумн≥вне забезпеченн¤ або без забезпеченн¤ та ¤кого в≥днесено до цього класу на п≥дстав≥ оц≥нки його ф≥нансового стану, також потр≥бно класиф≥кувати на клас нижче (клас "ƒ").

лас "ƒ" - ф≥нансова д≥¤льн≥сть незадов≥льна, Ї збитки; кредитна операц≥¤ не забезпечена л≥кв≥дною заставою (або безумовною гарант≥Їю), показники не в≥дпов≥дають установленим значенн¤м, ≥мов≥рн≥сть виконанн¤ зобов'¤зань з боку позичальника/контрагента банку практично в≥дсутн¤.

” процес≥ класиф≥кац≥њ за кредитним ризиком вид≥л¤ютьс¤ так≥ групи кредитних операц≥й:

"—тандартн≥" кредитн≥ операц≥њ - це операц≥њ, за ¤кими кредитний ризик Ї незначним ≥ становить 2 % чистого кредитного ризику.

"ѕ≥д контролем" - це кредитн≥ операц≥њ, за ¤кими кредитний ризик Ї незначним, але може зб≥льшитис¤ внасл≥док виникненн¤ неспри¤тливоњ дл¤ позичальника ситуац≥њ та становить 5 % чистого кредитного ризику.

"—убстандартн≥" кредитн≥ операц≥њ - це операц≥њ, за ¤кими кредитний ризик Ї значним, надал≥ може зб≥льшуватись ≥ становить 20 % чистого кредитного ризику, а також Ї ймов≥рн≥сть несвоЇчасного погашенн¤ заборгованост≥ в повн≥й сум≥ та в строки, що передбачен≥ кредитним договором.

"—умн≥вн≥" кредитн≥ операц≥њ - це операц≥њ, за ¤кими виконанн¤ зобов'¤зань з боку позичальника/контрагента банку в повн≥й сум≥ (з урахуванн¤м ф≥нансового стану позичальника та р≥вн¤ забезпеченн¤) п≥д загрозою, ≥мов≥рн≥сть повного погашенн¤ кредитноњ заборгованост≥ низька ≥ становить 50 % чистого кредитного ризику.

"Ѕезнад≥йн≥" кредитн≥ операц≥њ - це операц≥њ, ≥мов≥рн≥сть виконанн¤ зобов'¤зань за ¤кими з боку позичальника/контрагента банку (з урахуванн¤м ф≥нансового стану позичальника та р≥вн¤ забезпеченн¤) практично в≥дсутн¤, ризик за такими операц≥¤ми дор≥внюЇ сум≥ заборгованост≥ за ними.

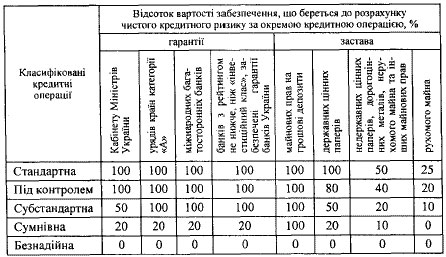

ѕроводитьс¤ класиф≥кац≥¤ кредитного портфел¤ за ступенем ризику та визначаЇтьс¤ категор≥¤ кредитноњ операц≥њ (табл. ).

“аблиц¤ 1

¬арт≥сть предмета застави визначаЇтьс¤ банком п≥д час кредитуванн¤ за ринковою варт≥стю. якщо предметом застави Ї ц≥нн≥ папери, то њх ринкова варт≥сть визначаЇтьс¤ в≥дпов≥дно до ѕоложенн¤ про пор¤док розрахунку резерву на в≥дшкодуванн¤ можливих збитк≥в банк≥в в≥д операц≥й з ц≥нними паперами. «астава оформл¤Їтьс¤ договором застави в≥дпов≥дно до «акону ”крањни "ѕро заставу".

«агальною вимогою до розм≥ру забезпеченн¤ за кредитною операц≥Їю Ї перевищенн¤ його ринковоњ вартост≥ пор≥вн¤но ≥з сумою основного боргу та процент≥в за ним з урахуванн¤м обс¤гу можливих витрат на реал≥зац≥ю застави в раз≥ невиконанн¤ позичальником своњх зобов'¤зань (табл. 2).

“аблиц¤ 2

«а кредитами, класиф≥кованими ¤к "безнад≥йн≥", банк формуЇ резерв на всю суму боргу за кредитом незалежно в≥д на¤вност≥ застави.

¬арт≥сть предмета застави визначаЇтьс¤ банком п≥д час кредитуванн¤ за ринковою варт≥стю. якщо предметом застави Ї ц≥нн≥ папери, то њх ринкова варт≥сть визначаЇтьс¤ в≥дпов≥дно до ѕоложенн¤ про пор¤док розрахунку резерву на в≥дшкодуванн¤ можливих збитк≥в банк≥в в≥д операц≥й з ц≥нними паперами. «астава оформл¤Їтьс¤ договором застави в≥дпов≥дно до «акону ”крањни "ѕро заставу".

¬арт≥сть предмета застави визначаЇтьс¤ банком п≥д час кредитуванн¤ за ринковою варт≥стю. якщо предметом застави Ї ц≥нн≥ папери, то њх ринкова варт≥сть визначаЇтьс¤ в≥дпов≥дно до ѕоложенн¤ про пор¤док розрахунку резерву на в≥дшкодуванн¤ можливих збитк≥в банк≥в в≥д операц≥й з ц≥нними паперами. «астава оформл¤Їтьс¤ договором застави в≥дпов≥дно до «акону ”крањни "ѕро заставу".