Аналізуючи проведені розрахунки, можна зробити висновок, що за рахунок збільшення дохідних активів на 692 тис. грн комерційний банк отримав додатково 224,0 тис. грн доходу, що на 42 % більше, ніж у попередній період.

Аналізуючи проведені розрахунки, можна зробити висновок, що за рахунок збільшення дохідних активів на 692 тис. грн комерційний банк отримав додатково 224,0 тис. грн доходу, що на 42 % більше, ніж у попередній період. Факторний аналіз доходів

Наступним етапом аналізу доходів є вивчення факторів, які впливають на зміну величини отриманих доходів та визначення можливостей її збільшення, що здійснюється за допомогою факторного аналізу кожної групи і видів доходів відповідно до наведених нижче аналітичної таблиці (табл. 1).

За даними табл. 1 визначимо вплив наступних факторів на величину процентних доходів Дп:

1. Зміни обсягу дохідних активів Ад:

Дп(Ад) = Дп[(Ад1:Адо)-1] = 533,5 o [(2359 : 1667) - 1] = + 224,0 ( тис. грн); - у процентах:

ДП(АД) = Дп o 100% = + 224,0 : 533,5 100 % = 42,0 %.

2. Зміни структури дохідних активів Чк, Чцп:

З= (334,5-74,3+ 199-25,7): 100-533,5 = -233,8 (тис. грн);

З - у процентах:

Дп = (Чк,Чцп):Дп0. o 100% =-233,8: 533,5-100%

1. Зміни середньої відсоткової ставки за видами дохідних активів (Ісер-ДпОсер) = (Дпі - Дп) - Дп(Ад) - Дп(Чк,Чцп) = +32,5 - 224,0 - (-233,8) = + 42,3 (тис. грн); - у процентах:

ДпОсер) : Дпо o ЮО % = +42,3 : 533,5 o 100 % = 7,9 %.

Таблиця 1 ФАКТОРНИЙ АНАЛІЗ ДОХОДІВ БАНКУ

Аналізуючи проведені розрахунки, можна зробити висновок, що за рахунок збільшення дохідних активів на 692 тис. грн комерційний банк отримав додатково 224,0 тис. грн доходу, що на 42 % більше, ніж у попередній період.

Зменшення середньої процентної ставки за дохідними активами з 32 до 24 % істотно не вплинуло на величину банківського доходу, навпаки, він збільшився на 42,3 тис. грн, або на 7,9 %. Найвагомішим фактором зниження процентного доходу стали негативні зміни у структурі дохідних активів, що спричинило зменшення доходу банку на 233,8 тис. грн, або на 43,8 % порівняно з попереднім періодом. Зниження частки портфеля цінних паперів у складі дохідних активів з 37,3 до 25,7 % зумовлено високими ризиками можливих втрат від банківських операцій на ринку цінних паперів. Перевірка:

Зміна обсягу процентних доходів банку за рахунок зміни розглянутих вище факторів становить Дп(Ад, Чк.цп, Ісер) = ДП(АД) + Дп(Чк,Чцп) + ДпОсер) = = +224,0 - 223,8 + 42,3 = +32,5 (тис. грн), а за даними таблиці абсолютне відхилення

Д = Ді - Дпо = 566 - 533,5 = 32,5 (тис. грн).

Аналогічно здійснюється перевірка зміни процентних доходів банку у процентах.

За даними розрахунків: +42,0 % - 43,8 % + 7,9 % = + 6,1 %; за даними аналітичної таблиці:

(Д"і - Дпо): Дпо o 100 % = 32,5 : 533,5 o 100 % = 6,1 %.

Дані перевірки свідчать, що абсолютне відхилення величини процентних доходів у звітному періоді з урахуванням таких факторів, як обсяг та структура дохідних активів і середня процентна ставка за ними, становило 32,5 тис. грн, або 6,1 %.

У практиці аналізу доходів банку використовують, як правило, вплив двох факторів - зміни обсягу наданих банком кредитів та середньої процентної ставки за ними або обсягу підпроцентних цінних паперів і середньої ставки за ними.

Методика аналізу процентних доходів передбачає виявлення факторів, що впливають на їх обсяг, та можливостей визначення ступеня впливу кожного фактора. Отже, зростання процентних доходів залежить від:

> збільшення середніх залишків за статтями дохідних активів > збільшення середнього рівня процентної ставки за дохідними активами F(/cep).

Вплив першого фактора визначається за формулою:

Де А.' - середні залишки за дохідними активами у періоді, що аналізується (звітному), Аер - середні залишки за дохідними активами в базовому або попередньому періоді, гсер - середній рівень процентної ставки у базовому періоді. Вплив другого фактора визначається за формулою:

Де сер - середній рівень процентної ставки, яку отримує банк у звітному періоді, /°ер - середній рівень процентної ставки у попередньому періоді, АЦ, - середні залишки за дохідними активами у звітному періоді.

Де сер - середній рівень процентної ставки, яку отримує банк у звітному періоді, /°ер - середній рівень процентної ставки у попередньому періоді, АЦ, - середні залишки за дохідними активами у звітному періоді.

Отже, вплив обох факторів на зміну процентного доходу розраховується так:

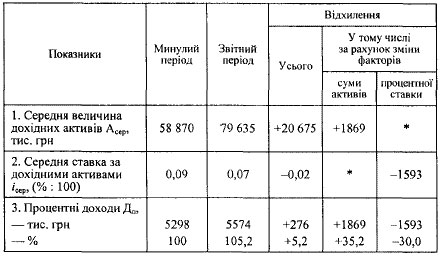

Аналіз впливу факторів на зміну величини отриманих банком процентних доходів здійснюється за допомогою наведеної нижче аналітичної таблиці.

Таблиця 2

ФАКТОРНИЙ АНАЛІЗ ПРОЦЕНТНИХ ДОХОДІВ

Дані табл. 2 показують, що комерційний банк збільшив процентні доходи на 276 тис. грн (5,2 %) за рахунок зростання величини дохідних активів шляхом їх диверсифікації на 20 765 тис. грн (+35,2 %). Позитивна зміна першого фактора зумовила збільшення процентних доходів на 1869 тис. грн:

Негативна зміна другого фактора - процентної ставки на два процентні пункти - призвела до зменшення процентних доходів банку на 1593 тис. грн (-30 %), тобто

Отже, банк використав можливості з розширення розміщення коштів у дохідні активи, але зміни загального рівня процентної ставки грошового ринку та структури кредитного портфеля банку у бік "дешевих" або неризикованих кредитів негативно вплинули на величину отриманого ним процентного доходу. Розроблення пропозицій щодо резервів зростання доходу для прийняття управлінського рішення про їх використання потребує детального вивчення причин зміни процентної ставки з урахуванням економічної ситуації в країні та менеджменту активів комерційного банку. Зростання обох факторів одночасно позитивно впливає на збільшення доходів комерційного банку за умови дотримання вимог щодо ліквідності банківських активів.

У банківській практиці основними джерелами процентних доходів є коротко- та довгострокові позички, прострочені та міжбанків-ські кредити. За довгостроковими кредитами доцільно встановлювати плаваючу процентну ставку з визначенням оптимальної частки отриманих банком процентів. Питома вага надходжень за простроченими кредитами у загальній величині процентних доходів не повинна перевищувати 3 %, інакше стан кредитного портфеля банку вважається незадовільним. Збільшення доходів від міжбанківських кредитів свідчить про відповідну спеціалізацію банківських активів. Рівень дохідності окремих активних операцій аналізується щорічно з розбивкою по кварталах.