јнал≥з коеф≥ц≥Їнт≥в л≥кв≥дност≥

ѕод≥бна практика д≥Ї ≥ в ”крањн≥. ЌЅ” своЇю постановою в≥д 28 серпн¤ 2001 р. є 368 затвердив ≤нструкц≥ю про пор¤док регулюванн¤ д≥¤льност≥ банк≥в ”крањни, ¤кою дл¤ банк≥в установлено так≥ нормативи л≥кв≥дност≥:

- норматив миттЇвоњ л≥кв≥дност≥;

- норматив поточноњ л≥кв≥дност≥;

- норматив короткостроковоњ л≥кв≥дност≥.

1. Ќорматив миттЇвоњ л≥кв≥дност≥ (Ќ4) встановлюЇтьс¤ дл¤ контролю за здатн≥стю банку забезпечити своЇчасне виконанн¤ своњх грошових зобов'¤зань за рахунок високол≥кв≥дних актив≥в. ¬≥н визначаЇтьс¤ ¤к в≥дношенн¤ суми кошт≥в у кас≥ ( а) та на кореспондентських рахунках ( р) до зобов'¤зань банку, що обл≥ковуютьс¤ за поточними рахунками (ѕ3):

Ќ4= ( п - р)/ ѕ * 100%

ƒо зобов'¤зань, що обл≥ковуютьс¤ за поточними рахунками, належать кошти до запитанн¤ ≥нших банк≥в, розм≥щен≥ в банку (у тому числ≥ кошти ЌЅ”), кошти бюджет≥в, кошти до запитанн¤ юридичних та ф≥зичних ос≥б, кошти на кл≥рингових та транзитних рахунках.

Ќормативне значенн¤ нормативу Ќ4 маЇ бути не менше 20 %.

2. Ќорматив поточноњ л≥кв≥дност≥ (Ќ5) встановлюЇтьс¤ дл¤ визначенн¤ збалансованост≥ строк≥в ≥ сум л≥кв≥дних актив≥в та зобов'¤зань банку. ¬≥н визначаЇтьс¤ ¤к в≥дношенн¤ актив≥в первинноњ та вторинноњ л≥кв≥дност≥ (ј) до зобов'¤зань банку з к≥нцевим строком погашенн¤ до 31-го дн¤ включно (3):

Ќ5=(ј/«) * 100%.

ƒо актив≥в первинноњ та вторинноњ л≥кв≥дност≥ при розрахунку нормативу Ќ5 належать гот≥вка в кас≥, банк≥вськ≥ метали, кошти на кореспондентських рахунках ≥ строков≥ депозити в ЌЅ” та ≥нших банках, боргов≥ ц≥нн≥ папери, що реф≥нансуютьс¤ та ем≥тован≥ ЌЅ”, ≥нш≥ боргов≥ ц≥нн≥ папери в портфел≥ банку на продаж та ≥нвестиц≥њ, надан≥ кредити.

ƒо зобов'¤зань належать кошти до запитанн¤ ≥ строков≥ депозити ≥нших банк≥в та кл≥Їнт≥в, кошти бюджет≥в ”крањни, кредити, одержан≥ в≥д ЌЅ” та ≥нших банк≥в, ц≥нн≥ папери власного боргу, ем≥тован≥ банком, субординований борг банку, зобов'¤занн¤ ≥ вимоги за вс≥ма видами гарант≥й, порук, авал≥в, зобов'¤занн¤ з кредитуванн¤, що надан≥ кл≥Їнтам ≥ банкам.

Ќормативне значенн¤ нормативу Ќ5 з 1 с≥чн¤ 2003 р. маЇ бути не менше н≥ж 40 %. 3. Ќорматив короткостроковоњ л≥кв≥дност≥ (Ќ6) встановлюЇтьс¤ дл¤ контролю за здатн≥стю банку виконувати прийн¤т≥ ним короткостроков≥ зобов'¤занн¤ за рахунок л≥кв≥дних актив≥в ≥ визначаЇтьс¤ ¤к сп≥вв≥дношенн¤ л≥кв≥дних актив≥в (јл) до короткострокових зобов'¤зань («к) з≥ строком погашенн¤ до одного року:

Ќ6=(јп/«к)100%.

ƒо л≥кв≥дних актив≥в при розрахунку цього нормативу в≥днос¤ть гот≥вков≥ кошти, банк≥вськ≥ метали, кошти на кореспондентських рахунках ≥ короткостроков≥ депозити в ЌЅ” та ≥нших банках, короткостроков≥ кредити, що надан≥ ≥ншим банкам.

ƒо зобов'¤зань належать кошти до запитанн¤ та короткостроков≥ депозити ≥нших банк≥в ≥ кл≥Їнт≥в, кошти бюджету ”крањни, короткостроков≥ кредити, одержан≥ в≥д ЌЅ” та ≥нших банк≥в, короткостроков≥ ц≥нн≥ папери власного боргу, ем≥тован≥ банком, зобо- в'¤занн¤ за вс≥ма видами гарант≥й, порук, авал≥в, зобов'¤занн¤ з кредитуванн¤, що надан≥ кл≥Їнтам ≥ банкам.

Ќормативне значенн¤ нормативу Ќ6 маЇ бути не менше 20 %.

ѕ≥сл¤ анал≥зу дотриманн¤ банком норматив≥в л≥кв≥дност≥, встановлених ЌЅ”, доц≥льно проанал≥зувати динам≥ку зм≥н показник≥в л≥кв≥дност≥ (табл. 1, 2).

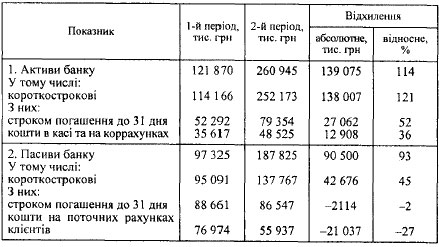

“аблиц¤ 1 јЌјЋ≤« ƒ»Ќјћ≤ » ќ –≈ћ»’ —“ј“≈… ј “»¬≤¬ “ј ѕј—»¬≤¬ ЅјЌ ”

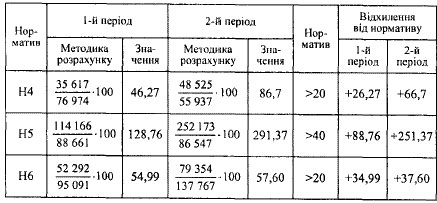

“аблиц¤ 2

јЌјЋ≤« ƒќ“–»ћјЌЌя Ќќ–ћј“»¬≤¬ Ћ≤ ¬≤ƒЌќ—“≤ ќћ≈–÷≤…Ќќ√ќ ЅјЌ ”, %

як показують розрахунки, л≥кв≥дн≥сть установи банку, що анал≥зуЇтьс¤, прот¤гом пер≥оду п≥двищилась. ”с≥ нормативи л≥кв≥дност≥ банком дотримуютьс¤ ≥ значно перевищують установлен≥ значенн¤.

ќднак таку ситуац≥ю не можна вважати ц≥лком позитивною. «начне перевищенн¤ банком нормативних значень коеф≥ц≥Їнт≥в л≥кв≥дност≥ св≥дчить про те, що банк працюЇ дуже обережно, а тому занадто багато своњх кошт≥в вкладаЇ у високол≥кв≥дн≥ активи, ¤к≥ зазвичай Ї менш дох≥дними, н≥ж активи з б≥льшим строком вкладенн¤ кошт≥в. ќтже, банк з погл¤ду отриманн¤ доходу неефективно використовуЇ запозичен≥ на ринку ф≥нансов≥ ресурси. ÷е було характерно дл¤ нього в першому пер≥од≥ ≥ ще пом≥тн≥ше в другому пер≥од≥, що, зазвичай, повинно турбувати кер≥вництво ≥ власник≥в банку.

јнал≥з банк≥вськоњ л≥кв≥дност≥ за методом коеф≥ц≥Їнт≥в Ї традиц≥йним п≥дходом до оц≥нюванн¤ р≥вн¤ забезпеченост≥ банку л≥кв≥дними коштами. ” процес≥ анал≥зу, кр≥м норматив≥в ЌЅ”, можуть додатково використовуватись й ≥нш≥ коеф≥ц≥Їнти, що характеризують л≥кв≥дн≥сть банку та чинники, ¤к≥ на нењ впливають.

ќдин з таких коеф≥ц≥Їнт≥в грунтуЇтьс¤ на пон¤тт≥ запасу л≥кв≥дност≥. ¬≥н визначаЇ в≥дношенн¤ заборгованост≥ за кредитами до суми вклад≥в. ¬икористанн¤ цього показника викликане припущенн¤м, що кредити Ї найменш л≥кв≥дним активом серед тих, що принос¤ть дох≥д. «б≥льшенн¤ значенн¤ цього коеф≥ц≥Їнта означаЇ пог≥ршенн¤ л≥кв≥дност≥ комерц≥йного банку. ќсновним недол≥ком цього коеф≥ц≥Їнта Ї те, що в≥н зовс≥м не даЇ у¤вленн¤ н≥ про строки погашенн¤ кредит≥в, н≥ про ¤к≥сть кредитного портфел¤.

ўе одним коеф≥ц≥Їнтом, котрий пов'¤заний з пон¤тт¤м запасу л≥кв≥дност≥, Ї в≥дношенн¤ л≥кв≥дних актив≥в до сумарних актив≥в банку. ÷ей коеф≥ц≥Їнт показуЇ, ¤кою повинна бути м≥н≥мальна частка л≥кв≥дних актив≥в, з тим щоб банк не втрачав своЇњ л≥кв≥дност≥ й одночасно збер≥г достатн≥й р≥вень дох≥дност≥.

Ќайб≥льш ц≥нним у заруб≥жн≥й практиц≥ вважаЇтьс¤ коеф≥ц≥Їнт швидкоњ л≥кв≥дност≥, або в≥дношенн¤ грошових кошт≥в, ц≥нних папер≥в та деб≥торськоњ заборгованост≥ до поточних зобов'¤зань. ÷ей коеф≥ц≥Їнт ще д≥став назву "acid test" (у переносному значенн≥ - серйозне випробуванн¤). ÷≥нн≥сть його пол¤гаЇ в тому, що в ньому не враховуютьс¤ т≥ короткостроков≥ активи, л≥кв≥дн≥сть ¤ких може бути поставлена п≥д сумн≥в.

« метою зд≥йсненн¤ контролю за л≥кв≥дн≥стю банку коеф≥ц≥Їнти пор≥внюютьс¤ з нормативними або середн≥ми значенн¤ми. ƒоц≥льно також вивчити стан банку пор≥вн¤но з конкурентами. ƒл¤ цього анал≥зу значенн¤ коеф≥ц≥Їнт≥в л≥кв≥дност≥ банку можуть пор≥внюватись з аналог≥чними показниками ≥нших банк≥в, середньо-галузевими показниками або з р≥внем, ¤кий визначений банками на п≥дстав≥ практичного досв≥ду.

–езультати пор≥вн¤льного анал≥зу дають змогу ви¤вити загальн≥ тенденц≥њ зм≥ни л≥кв≥дност≥ банку в≥дносно тенденц≥й, ¤к≥ склалис¤ у банк≥вськ≥й систем≥. ѕор≥внюючи показники р≥зних банк≥в, необх≥дно враховувати однотипн≥сть банк≥в, тобто не можна пор≥внювати ун≥версальний банк, наприклад, з ≥нвестиц≥йним, оск≥льки вони виконують р≥зн≥ операц≥њ ≥ р≥зний р≥вень њх л≥кв≥дност≥ визначаЇтьс¤ саме р≥зним характером операц≥й, а не р≥внем менеджменту. “ак само, пор≥внюючи банки, що належать до р≥зних крањн, треба брати до уваги р≥вень норматив≥в л≥кв≥дност≥, встановлений центральними банками цих крањн, тобто р≥зний р≥вень л≥кв≥дност≥ може скластис¤ не через р≥зн≥ п≥дходи цих банк≥в до управл≥нн¤ л≥кв≥дн≥стю, а через р≥зн≥ вимоги центральних банк≥в до л≥кв≥дност≥.

¬загал≥ анал≥з л≥кв≥дност≥ за допомогою коеф≥ц≥Їнт≥в Ї найпрост≥шим п≥дходом до оц≥нки л≥кв≥дност≥ банку. ќсновним його недол≥ком Ї статична оц≥нка л≥кв≥дност≥ (станом на певний момент часу), що не даЇ можливост≥ врахувати динам≥чну природу л≥кв≥дност≥. “ому в крањнах з високим р≥внем розвитку банк≥вськоњ справи банки намагаютьс¤ вим≥рювати свою л≥кв≥дн≥сть через анал≥з потоку грошових кошт≥в, ¤кий повинен визначати час та обс¤г потенц≥йних потреб у ф≥нансуванн≥.