јнал≥з ф≥нансовоњ м≥цност≥ банку за доходом ≥ прибутком

ѕевн≥ сп≥вв≥дношенн¤ доход≥в ≥ витрат банку дають змогу визначити його ф≥нансову м≥цн≥сть.

јнал≥з ф≥нансовоњ м≥цност≥ ірунтуЇтьс¤ на розпод≥ленн≥ витрат банку за ознакою њх залежност≥ в≥д обс¤г≥в д≥¤льност≥. «г≥дно з цим витрати под≥л¤ють на умовно-зм≥нн≥ та умовно-пост≥йн≥. ”мовно-зм≥нн≥ - це витрати, ¤к≥ залежать в≥д обс¤гу, вид≥в та строк≥в залучених кошт≥в, в≥д к≥лькост≥ послуг, отриманих в≥д контрагент≥в тощо. ƒо них належать процентн≥, ком≥с≥йн≥, ≥нш≥ банк≥вськ≥ та небанк≥вськ≥ операц≥йн≥ витрати. ”мовно-пост≥йн≥ - це витрати, ¤к≥ меншою м≥рою залежать в≥д зм≥ни обс¤гу операц≥й. ƒо них належать витрати на утриманн¤ основних засоб≥в та нематер≥альних актив≥в, де¤к≥ господарськ≥ витрати, витрати на утриманн¤ адм≥н≥стративно-управл≥нського персоналу, амортизац≥йн≥ в≥драхуванн¤ тощо.

ѕод≥л витрат на умовно-зм≥нн≥ та умовно-пост≥йн≥ даЇ змогу вид≥лити ≥ залучити до анал≥зу категор≥ю пром≥жного доходу. ѕром≥жний дох≥д визначаЇтьс¤ ¤к р≥зниц¤ м≥ж загальними доходами банку та умовно-зм≥нними витратами:

ѕƒ = ƒ-¬«ћ≤Ќ,

де ѕƒ - пром≥жний дох≥д;

ƒ - загальн≥ доходи банку;

¬3м≥н - умовно-зм≥нн≥ витрати.

¬ ≥нш≥й ≥нтерпретац≥њ пром≥жний дох≥д можна розгл¤дати ¤к суму пост≥йних витрат ≥ прибутку банку. ¬иход¤чи з того, що доходи банку спр¤мовуютьс¤ на в≥дшкодуванн¤ витрат (умовно-зм≥нних та умовно-пост≥йних) ≥ утворенн¤ прибутку, можна записати:

ƒ = ¬зм≥н + ¬пост + ѕ,

де ¬пост - умовно-пост≥йн≥ витрати;

ѕ - прибуток банку до оподаткуванн¤.

“аким чином, зг≥дно з наведеним вище р≥вн¤нн¤м:

ѕƒ = ¬посг + ѕ.

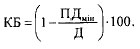

¬иход¤чи з цього р≥вень ф≥нансовоњ м≥цност≥ банку можна визначити за коеф≥ц≥Їнтом безпеки ( Ѕ):

ќтже, р≥вень ф≥нансовоњ м≥цност≥ банку буде тим вищий, чим меншою буде частка пром≥жного доходу, необх≥дна банку дл¤ в≥дшкодуванн¤ своњх умовно-пост≥йних витрат. ≤накше кажучи, р≥вень ф≥нансовоњ м≥цност≥ банку перебуваЇ у зворотн≥й залежност≥ в≥д р≥вн¤ умовно-пост≥йних витрат у загальному доход≥ банку. ÷е означаЇ, що нормальний розвиток комерц≥йного банку спри¤Ї п≥двищенню його ф≥нансовоњ м≥цност≥, адже зростанн¤ обс¤г≥в д≥¤льност≥ за цих умов спри¤тиме зб≥льшенню доход≥в. ўо ж до умовно-пост≥йних витрат, то вони залишатьс¤ незм≥нними, оск≥льки не залежать в≥д обс¤г≥в д≥¤льност≥ комерц≥йного банку. “обто р≥вень умовно-пост≥йних витрат в≥дносно доход≥в знизитьс¤, спричинивши п≥двищенн¤ р≥вн¤ ф≥нансовоњ ст≥йкост≥ банку.

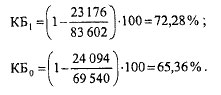

—користавшись попередн≥ми даними щодо доход≥в ≥ витрат, можна легко обчислити р≥вень ф≥нансовоњ м≥цност≥ банку та оц≥нити його зм≥ну в досл≥джуваному пер≥од≥. якщо пост≥йн≥ витрати банку у зв≥тному та попередньому роц≥ становл¤ть в≥дпов≥дно 23 176 тис. грн ≥ 24 094 тис. грн, коеф≥ц≥Їнт безпеки банку дор≥внюватиме:

«м≥на за пер≥од становить 6,92 п≥дпункти.

–озрахунки вказують на те, що в анал≥тичному пер≥од≥ р≥вень ф≥нансовоњ м≥цност≥ банку зб≥льшивс¤, перш за все внасл≥док зб≥льшенн¤ обс¤г≥в та ефективност≥ його д≥¤льност≥.

Ќа завершенн¤ анал≥зу ф≥нансовоњ м≥цност≥ можна визначити "межу" безпеки (ћЅ) банку й оц≥нити њњ динам≥ку в досл≥джуваному пер≥од≥:

ћЅ = ƒ-ѕƒћ≤Ќ.

—користавшись наведеними вище даними, отримаЇмо: ћЅ≥ = 83 602 - 23 176 = 60426 тис. грн; ћЅ0 = 69 540 - 24 094 = 45446 тис. грн. ¬≥дбулис¤ зм≥ни на користь банку: у зв≥тному пер≥од≥ межа безпеки поширилась на 14 890 тис. грн.

«а результатами обчислень можна зробити висновок щодо високого р≥вн¤ ф≥нансовоњ м≥цност≥ банку.