јнал≥з ≥ оц≥нка р≥вн¤ дох≥дност≥ банку

ќсобливим етапом анал≥зу доход≥в Ї оц≥нка дох≥дност≥ окремих вид≥в банк≥вських операц≥й через пор≥вн¤нн¤ обс¤гу доходу, отриманого за конкретною операц≥Їю, та величини кошт≥в за в≥дпов≥дною статтею активу балансу. ƒл¤ забезпеченн¤ з≥ставленн¤ даних балансу та зв≥ту про ф≥нансов≥ результати необх≥дно побудувати так званий баланс "середн≥х кап≥тал≥в", що ¤вл¤Ї собою анал≥тичну таблицю, ¤ка м≥стить надан≥ середн≥ величини дл¤ граничних зв≥тних дат показник≥в статей балансу банку. ѕри цьому зд≥йснюЇтьс¤ перегрупуванн¤ статей балансу в≥дпов≥дно до напр¤м≥в зв≥ту про ф≥нансов≥ результати. ” такий спос≥б щодо групи процентних доход≥в ƒп визначаЇтьс¤ середн¤ величина групи статей балансу, ¤ку складають "працююч≥", процентн≥ або дох≥дн≥ активи банку јдсер.

ќтже, дох≥дн≥сть працюючих актив≥в (–д) визначаЇтьс¤ за формулою:

–д = ƒп / јдсер.

” ц≥лому зм≥на обс¤гу доход≥в банку залежить в≥д зм≥ни обс¤гу операц≥й, р≥вн¤ њх дох≥дност≥ та структури актив≥в з р≥зним р≥внем дох≥дност≥.

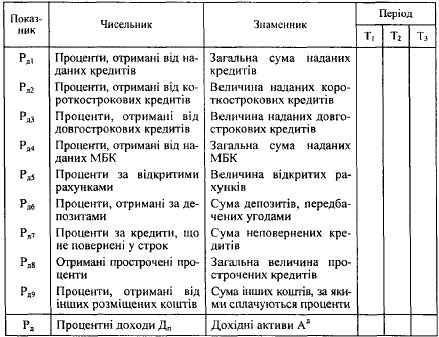

ѕор¤д з вивченн¤м структури доход≥в, њх динам≥ки, визначенн¤м впливу в≥дпов≥дних фактор≥в на в≥дхиленн¤ фактичного обс¤гу доход≥в за кожним напр¤мом в≥д б≥знес-плану, а також розв'¤занн¤м ≥нших традиц≥йних завдань анал≥зу особливу увагу необх≥дно прид≥лити специф≥чност≥ анал≥зу кожноњ п≥дгрупи процентних доход≥в через њх в≥дношенн¤ до в≥дпов≥дноњ величини дох≥дних актив≥в, що використан≥. “акий анал≥з зд≥йснюЇтьс¤ за допомогою визначенн¤ тенденц≥њ зм≥ни коеф≥ц≥Їнт≥в, ¤к≥ в≥дображен≥ у табл. 1 у динам≥ц≥ за к≥лька пер≥од≥в.

“аблиц¤ 1

ѕќ ј«Ќ» » –≤¬Ќя ƒќ’≤ƒЌќ—“≤ ј “»¬≤¬ ЅјЌ ”

ƒинам≥ка наведених у табл. 10.6 показник≥в за три та б≥льше пер≥од≥в даЇ можлив≥сть оц≥нити, за рахунок ¤кого виду активних операц≥й банку дос¤гаЇтьс¤ зростанн¤ процентних доход≥в. ѕриродно, що банкам рекомендовано зосередити увагу на б≥льш дох≥дних видах актив≥в, але не за рахунок л≥кв≥дност≥ балансу.

¬ивчаючи за допомогою горизонтального анал≥зу за к≥лька пер≥од≥в динам≥ку кожноњ групи доход≥в банку в≥дносно величини в≥дпов≥дних актив≥в, що використан≥ дл¤ њх отриманн¤, необх≥дно усунути невизначен≥сть оц≥нки де¤ких груп доход≥в кредитноњ установи. “ак, причиною зниженн¤ величини отриманих банком прострочених процент≥в може бути зростанн¤ обс¤гу кредит≥в, не сплачених кл≥Їнтами, а не т≥льки зменшенн¤ обс¤гу проблемних позичок. ѕор≥внюючи величину отриманих процент≥в з обс¤гом прострочених кредит≥в, можна встановити причини зм≥ни в≥дпов≥дних доход≥в банку. якщо зростаЇ показник першого сп≥вв≥дношенн¤, то знижена величина прострочених кредит≥в, ¤ка маЇ позитивну оц≥нку. ” раз≥ зростанн¤ другого показника зб≥льшуЇтьс¤ обс¤г не сплачених позичальниками кредит≥в.

” процес≥ анал≥зу дох≥дност≥ необх≥дно визначити:

o найважлив≥ш≥ дл¤ банку джерела доход≥в, њх структуру, динам≥ку;

o причини по¤ви нових вид≥в доход≥в або скороченн¤ старих;

o над≥йн≥сть доход≥в, стаб≥льн≥сть, можлив≥сть њх збереженн¤ у перспектив≥;

o частку нестаб≥льних доход≥в та доход≥в з п≥двищеним ризиком.

ƒл¤ того щоб оц≥нити ефективн≥сть вкладенн¤ кошт≥в у певн≥ види актив≥в, анал≥з дох≥дност≥ можна зд≥йснити з використанн¤м ≥нших угруповань, у ¤ких вид≥л¤ють:

o доходи в≥д проведенн¤ операц≥й з кл≥Їнтами - наданн¤ кредит≥в п≥дприЇмствам, населенню, ≥ншим комерц≥йним банкам;

o доходи в≥д сп≥льноњ д≥¤льност≥ - участ≥ у кап≥талах ф≥л≥й, ≥нших банк≥в та ф≥нансових компан≥й;

o доходи в≥д ≥нвестуванн¤ у ц≥нн≥ папери держави та трет≥х ос≥б;

o доходи (витрати) в≥д вкладень у рухоме та нерухоме майно - л≥зингу, продажу прим≥щень банку, експлуатац≥њ транспортних засоб≥в;

o доходи (витрати) в≥д зд≥йсненн¤ позабалансових операц≥й - гарант≥й, наданих порук, опц≥он≥в, ф'ючерс≥в, форвардних угод;

o доходи в≥д переоц≥нки основних засоб≥в;

o доходи в≥д упровадженн¤ нових банк≥вських продукт≥в з використанн¤м сучасних технолог≥й.

јнал≥зуючи перел≥чен≥ доходи, необх≥дно вивчити динам≥ку абсолютних величин кожного њх виду та в≥дносного р≥вн¤ доход≥в на одиницю в≥дпов≥дних актив≥в, з≥ставл¤ючи темпи зростанн¤ доход≥в з темпами зростанн¤ в≥дпов≥дних актив≥в.

Ќеобх≥дно враховувати, що з погл¤ду оц≥нки ¤кост≥ дох≥дноњ бази банк≥в не менш значними, н≥ж високий р≥вень доход≥в, Ї стаб≥льний та довготерм≥новий характер њх отриманн¤, що по¤снюЇтьс¤ специф≥кою банк≥вськоњ д≥¤льност≥. —таб≥льними доходами банку Ї т≥, що залишаютьс¤ практично пост≥йними прот¤гом досить тривалого терм≥ну ≥ можуть легко прогнозуватис¤ на перспективу. Ѕ≥льша стаб≥льн≥сть притаманна доходам в≥д основноњ д≥¤льност≥ банку. јле потенц≥йно прибутков≥ш≥ операц≥њ банку мають, ¤к правило, п≥двищений ризик. “ому в≥дсутн≥сть стаб≥льност≥ доход≥в в≥дображаЇ ризикован≥сть банк≥вського б≥знесу, зростанн¤ нестаб≥льност≥ доход≥в св≥дчить про пог≥ршенн¤ ¤кост≥ доход≥в. ƒл¤ оц≥нки дох≥дност≥ банку застосовують так≥ розрахунков≥ показники:

o середньоквадратичне в≥дхиленн¤ дох≥дност≥, низьке значенн¤ ¤кого вказуЇ на високу ¤к≥сть доход≥в; o коеф≥ц≥Їнт вар≥ац≥њ, високий р≥вень ¤кого означаЇ завищений ризик та нестаб≥льну дох≥дн≥сть; o ≥ндекс нестаб≥льност≥ доход≥в, що в≥дображаЇ вар≥ац≥ю м≥ж д≥йсною та можливою дох≥дн≥стю банку, зростанн¤ значенн¤ ¤кого вказуЇ на низьку ¤к≥сть доход≥в.

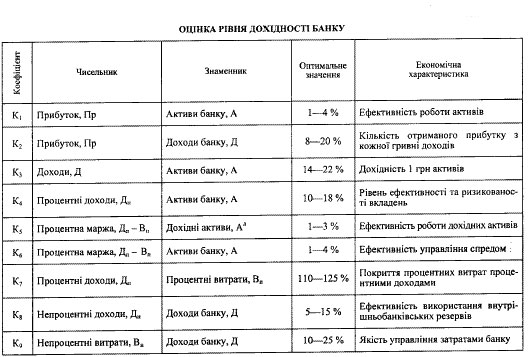

≈фективн≥сть д≥¤льност≥ комерц≥йного банку (його прибутков≥сть) визначаЇтьс¤ на основ≥ в≥домоњ формули ƒюпона. ¬есь арсенал анал≥тичних засоб≥в даЇ змогу оц≥нити значим≥сть практично кожного компонента банк≥вськоњ д≥¤льност≥ ≥ з'¤сувати, ¤к≥ параметри найб≥льше впливають на ефективн≥сть його д≥¤льност≥. ¬иход¤чи з цього дл¤ загальноњ оц≥нки р≥вн¤ дох≥дност≥ банку можна запропонувати систему коеф≥ц≥Їнт≥в з урахуванн¤м анал≥зу њх динам≥ки за к≥лька пер≥од≥в ≥ пор≥вн¤нн¤ з граничними значенн¤ми та показниками ≥нших банк≥в. ќц≥нка зд≥йснюЇтьс¤ за допомогою табл. 2.

јнал≥зуючи дан≥ табл. 10.7, можна зробити висновки, що здатн≥сть банк≥вського менеджменту контролювати своњ витрати (за вин¤тком ринкового р≥вн¤ процентноњ ставки) оц≥нюЇтьс¤ за допомогою такого показника, ¤к рентабельн≥сть доход≥в г, що розраховуЇтьс¤ в≥дношенн¤м банк≥вського прибутку до загальних доход≥в банку 2 = ѕр : ƒ.

“аблиц¤ 2 ќц≥нка р≥вн¤ дох≥дност≥ банку

«ростанн¤ цього показника св≥дчить про оптим≥зац≥ю структури ресурсноњ бази банку в можливих межах, тобто про можливе зменшенн¤ частки дорогих ≥нструмент≥в платних пасив≥в. Ѕоковий тренд динам≥ки даного коеф≥ц≥Їнта св≥дчить, що склалас¤ структура затрат, ¤ка забезпечуЇ достатню ¤к≥сть та ефективн≥сть активних операц≥й та послуг банку.

«а допомогою показника рентабельност≥ банк≥вських актив≥в ≥, ¤кий розраховують в≥дношенн¤м прибутку до банк≥вських актив≥в ≥ = ѕр : ј, оц≥нюЇтьс¤ д≥¤льн≥сть банку з погл¤ду ефективност≥ управл≥нн¤ розм≥щенн¤м кошт≥в у банк≥вськ≥ активи або њх можливост≥ приносити дох≥д. –≥зке п≥двищенн¤ цього показника св≥дчить про зд≥йсненн¤ операц≥й банку з високим р≥внем кредитного ризику; р≥зке зниженн¤ в≥дображаЇ високий р≥вень ≥ммоб≥л≥зац≥њ актив≥в ≥ св≥дчить про ризик втрати оперативного моб≥льного управл≥нн¤ активами. ѕлавн≥ зм≥ни коеф≥ц≥Їнта за будь-¤кого тренду оц≥нюють оптимально сформовану структуру актив≥в даного комерц≥йного банку.

‘≥нансовий показник в≥ддач≥ актив≥в ?>(јƒ), ¤кий Ї в≥дношенн¤м загальних доход≥в банку до його дох≥дних актив≥в (јЋ) = = ƒ : јд, оц≥нюЇ функц≥онуванн¤ банку з позиц≥њ пр¤моњ залежност≥ в≥д продуктивних або дох≥дних актив≥в. «а його допомогою можна оц≥нити збалансован≥сть портфел¤ дох≥дних актив≥в та р≥вень управл≥нн¤ дох≥дними операц≥¤ми банку. ѕлавне зб≥льшенн¤ чи невелике зменшенн¤ св≥дчать про сформован≥ частки структури актив≥в, а р≥зк≥ зм≥ни вказують на високу ризикован≥сть кредитно-≥нвестиц≥йного портфел¤ або на велику частку проблемних кредит≥в у портфел≥ дох≥дних актив≥в.

ћожливост≥ банку щодо ефективного використанн¤ актив≥в оц≥нюють величиною дох≥дних актив≥в, ¤к≥ визначають позиц≥њ банку на ф≥нансовому ринку. –≥зноман≥тне зб≥льшенн¤ частки дох≥дних актив≥в н св≥дчить про розгортанн¤ д≥ловоњ активност≥ банку ≥ розширенн¤ ним свого ринкового сегмента. ќц≥нюючи тренд дох≥дних актив≥в за к≥лька пер≥од≥в, необх≥дно звернути особливу увагу на динам≥ку р≥вн¤ проблемних кредит≥в. «меншенн¤ частки дох≥дних актив≥в нижче 0,7 св≥дчить про можлив≥ проблеми у д≥¤льност≥ банку та зростанн¤ банк≥вських ризик≥в. –≥зк≥ зм≥ни тренду показника K^ = јд : ј св≥дчать про незбалансовану структуру дох≥дних актив≥в банку.

ƒ≥¤льн≥сть банку щодо ефективного використанн¤ платних пасив≥в визначаЇтьс¤ оц≥нкою дох≥дност≥ розм≥щенн¤ залучених ≥ позичених кошт≥в ≥7 = ƒп : ѕп. ¬≥дсутн≥сть будь-¤ких тенденц≥й даного коеф≥ц≥Їнта (зростанн¤, зменшенн¤, горизонтальна тенденц≥¤), тобто стрибкопод≥бн≥сть динам≥ки, св≥дчить про потенц≥йне настанн¤ ризику л≥кв≥дност≥ або процентного ризику. ѕлавне зростанн¤ або горизонтальний тренд св≥дчать про ефективн≥сть управл≥нн¤ збалансованим кредитно-депозитним портфелем комерц≥йного банку.

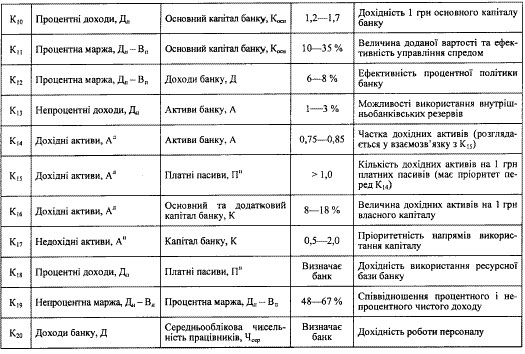

јнал≥з зазначених коеф≥ц≥Їнт≥в, що оц≥нюють р≥вень дох≥дност≥ банку, можна використовувати дл¤ побудови рейтингу комерц≥йних банк≥в, оск≥льки в≥н даЇ можлив≥сть ранжувати банки з урахуванн¤м њх дох≥дност≥ та рентабельност≥.

ƒл¤ оц≥нки р≥вн¤ дох≥дност≥ банку можна використати методику коеф≥ц≥Їнтного анал≥зу доход≥в, ¤кий базуЇтьс¤ на факторному анал≥з≥ таких показник≥в:

1. оеф≥ц≥Їнт дох≥дност≥ актив≥в ƒ(ј), що визначаЇтьс¤ в≥дношенн¤м сукупного доходу (ƒ) до загальних актив≥в (ј), ¤кий показуЇ величину отриманих доход≥в на 1 грн банк≥вських актив≥в: а(ј) = ƒ:ј.

2. оеф≥ц≥Їнт дох≥дност≥ продуктивних (дох≥дних) актив≥в ƒ(јƒ), що визначаЇтьс¤ в≥дношенн¤м сукупного доходу до величини дох≥дних актив≥в (јд), ¤кий Ї р≥зновидом попереднього коеф≥ц≥Їнта ≥ характеризуЇ "в≥ддачу" дох≥дних актив≥в:

ƒ(јƒ) = ƒ:јƒ.

3. оеф≥ц≥Їнт операц≥йноњ дох≥дност≥ ќѕ(јƒ), ¤кий визначаЇтьс¤ в≥дношенн¤м операц≥йних доход≥в банку ƒоѕ до величини дох≥дних актив≥в:

о"(јд) = ƒоп:јд.

ќперац≥йн≥ доходи м≥ст¤ть: доходи за кредитними операц≥¤ми та розм≥щеними депозитами, за в≥дкритими рахунками, за операц≥¤ми з ц≥нними паперами та ≥ноземною валютою тощо, тобто доходи в≥д операц≥йноњ д≥¤льност≥ банку.

4. оеф≥ц≥Їнт неоперац≥йноњ дох≥дност≥ Ќоп(јд), що визначаЇтьс¤ сп≥вв≥дношенн¤м неоперац≥йних доход≥в ƒноп та дох≥дних актив≥в банку:

Ќоп(ј ) - ƒноп o ј .

Ќеоперац≥йн≥ доходи включають: див≥денди в≥д участ≥ в кап≥тал≥ ≥нших банк≥в ≥ п≥дприЇмств, позитивн≥ курсов≥ р≥зниц≥ в≥д переоц≥нки рахунк≥в в ≥ноземн≥й валют≥, доходи в≥д оренди або реал≥зац≥њ майна, отриман≥ штрафи, пен≥ та ≥нш≥ позареал≥зац≥йн≥ доходи тощо.

оеф≥ц≥Їнти дох≥дност≥ ќѕ(јƒ) ≥ Ќќѕ(јƒ) Ї складовими попереднього коеф≥ц≥Їнта ƒ(јƒ) = оѕ(јд) + Ќќп(јд) ≥ тому дають ¤к≥сну характеристику складу доход≥в та в≥ддач≥ дох≥дних актив≥в. јнал≥з тенденц≥њ зазначених коеф≥ц≥Їнт≥в у динам≥ц≥ даЇ змогу визначити зростанн¤ або зниженн¤ дох≥дност≥ банку, а њх факторний анал≥з даЇ можлив≥сть к≥льк≥сно оц≥нити вплив на них величини сукупного доходу, його ¤к≥сного складу, величини дох≥дних актив≥в та актив≥в у ц≥лому.

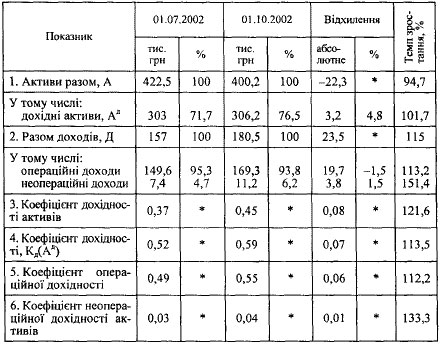

јнал≥з дох≥дност≥ з урахуванн¤м зазначених коеф≥ц≥Їнт≥в зд≥йснюЇтьс¤ за допомогою даних табл. 3

“аблиц¤ 3

ќ≈‘≤÷≤™Ќ“Ќ»… јЌјЋ≤« ƒќ’≤ƒЌќ—“≤ ЅјЌ ”

«а даними розрахунк≥в, проведених у табл. 3, найб≥льше значенн¤ маЇ коеф≥ц≥Їнт дох≥дност≥ продуктивних актив≥в: станом на 1 липн¤ 2002 р. на 1 грн дох≥дних актив≥в над≥йшло 52 коп. доход≥в, а станом на 1 жовтн¤ 2002 р. - в≥дпов≥дно 59 коп.

«а допомогою методу ланцюгових п≥дстановок можна оц≥нити вплив в≥дпов≥дних фактор≥в на зм≥ну даного коеф≥ц≥Їнта. ƒл¤ цього розрахуЇмо скоригований коеф≥ц≥Їнт:

≥ = ƒ≥: јд0 = 180,5 : 303 = 0,596.

¬плив величини сукупних доход≥в визначаЇтьс¤ ¤к р≥зниц¤ м≥ж скоригованим коеф≥ц≥Їнтом та значенн¤м коеф≥ц≥Їнта дох≥дност≥ ƒ(јƒ) станом на 01.07.02 p.:

F(1) = ≥ - д(јд)о = 0,596 - 0,52 = 0,076.

ќтже, зб≥льшенн¤ величини доход≥в за анал≥зований пер≥од на 23,5 тис. грн призвело до зростанн¤ дох≥дност≥ банку на 0,076.

¬плив другого фактора - величини дох≥дних актив≥в - визначаЇтьс¤ ¤к р≥зниц¤ м≥ж значенн¤м коеф≥ц≥Їнта ƒ(јƒ) станом на 01.10.02 р. та скоригованим коеф≥ц≥Їнтом \:

F(2) = ƒ(јƒ), - , = 0,59 - 0,596 = -0,006.

ќтже, величина дох≥дних актив≥в за зазначений пер≥од зросла на 3,2 тис. грн, що призвело до зниженн¤ коеф≥ц≥Їнта дох≥дност≥, але в ц≥лому Ї позитивним фактором, оск≥льки зб≥льшенн¤ дох≥дних актив≥в веде до зростанн¤ суми доход≥в банку.

—укупний вплив двох фактор≥в на коеф≥ц≥Їнт дох≥дност≥:

F(1) + F(2) = [ , - д(јд)о] + [ ƒ(јƒ), - ,] = = 0,076 - 0,006 = 0,070.

ќтриман≥ результати факторного анал≥зу можна детал≥зувати, ¤кщо використати таку залежн≥сть коеф≥ц≥Їнт≥в дох≥дност≥:

ƒ(јƒ) = ƒ : јд = (ƒоп + ƒ ноп) : јд = = ƒоп: јд + ƒноп: јд = Ў1(јƒ) + Ќќѕ(јƒ).

÷е сп≥вв≥дношенн¤ даЇ змогу к≥льк≥сно оц≥нити вплив трьох фактор≥в: величини дох≥дних актив≥в F(2), величини операц≥йних доход≥в F(3) та величини неоперац≥йних доход≥в F(4). ѕри цьому сукупний вплив F(3) та F(4) повинен дор≥внювати величин≥ впливу першого фактора F(1) у попередньому розрахунку, тобто впливу зм≥ни сукупного доходу на дох≥дн≥сть банку.

ƒл¤ зд≥йсненн¤ розрахунк≥в необх≥дно визначити ще один скоригований коеф≥ц≥Їнт:

2 = (ƒоп1 + ƒнопо): јд0 = (169,3 + 7,4): 303 = 0,583.

¬плив першого фактора - величини дох≥дних актив≥в - залишаЇтьс¤ без зм≥н:

F(1) = 0,59 - 0,596 = -0,006.

¬плив другого фактора - величини операц≥йних доход≥в - визначимо ¤к р≥зницю м≥ж скоригованим коеф≥ц≥Їнтом г та значенн¤м коеф≥ц≥Їнта дох≥дност≥ ƒ(јƒ) станом на 01.07.02 p.:

F(2) = 2 - д(јд)о = 0,583 - 0,52 = 0,063.

¬плив третього фактора - величини неоперац≥йних доход≥в - визначимо ¤к р≥зницю скоригованих коеф≥ц≥Їнт≥в:

F(3) = , - 2 = 0,596 - 0,583 = 0,013. ќтже, сукупний вплив трьох фактор≥в буде таким:

= F(1) + F(2) + F(3) = -0,006 + 0,063 + 0,013 = 0,070.

«а даними анал≥тичноњ таблиц≥ 10.8 можна зробити висновки: зб≥льшенн¤ величини операц≥йних доход≥в за пер≥од на 19,7 тис. грн призвело до значного позитивного впливу на коеф≥ц≥Їнт дох≥дност≥ ƒ(јƒ), ¤кий зр≥с на 0,063; зб≥льшенн¤ неоперац≥йних доход≥в на 3,8 тис. грн мало незначний позитивний вплив - в≥дпов≥дний коеф≥ц≥Їнт дох≥дност≥ зр≥с на 0,013.

«а аналог≥чною методикою зд≥йснюЇтьс¤ коеф≥ц≥Їнтний анал≥з доход≥в, згрупованих у такий спос≥б: - доходи, отриман≥ в≥д операц≥йноњ д≥¤льност≥ банку,- процентн≥, в≥д розрахунково-касового обслуговуванн¤, в≥д операц≥й з ц≥нними паперами тощо;

- доходи, отриман≥ в≥д ≥нших вид≥в д≥¤льност≥,- факторингових, л≥зингових, дов≥рчих, консультац≥йних та ≥нших банк≥вських послуг;

- доходи в≥д незавершених угод - позареал≥зац≥йн≥ доходи в≥д операц≥й ≥з ц≥нними паперами, ≥ноземною валютою тощо.

ќтже, дл¤ зростанн¤ дох≥дност≥ банку необх≥дно безперервно зд≥йснювати анал≥з доход≥в ≥ витрат, ¤кий розкриваЇ причини њх зм≥н та даЇ змогу ви¤вити резерви зростанн¤ прибутковост≥ банк≥вськоњ д≥¤льност≥, дл¤ зб≥льшенн¤ ¤коњ необх≥дно:

o п≥двищувати процентн≥ доходи, оптимально керуючи кредитним портфелем;

o зб≥льшувати частку дох≥дних актив≥в в обс¤з≥ загальних актив≥в банку;

o забезпечувати зростанн¤ непроцентних доход≥в.