ќсобливост≥ анал≥зу обм≥нних операц≥й

ќперац≥њ куп≥вл≥-продажу ≥ноземноњ валюти Ї найпоширен≥шими банк≥вськими операц≥¤ми. ÷≥ операц≥њ зд≥йснюютьс¤ вс≥ма банками, ¤к≥ мають л≥ценз≥ю Ќац≥онального банку на зд≥йсненн¤ операц≥й з валютними ц≥нност¤ми. ќбм≥нн≥ операц≥њ зд≥йснюютьс¤ банками через власн≥ операц≥йн≥ каси, власн≥ пункти обм≥ну валют та пункти обм≥ну валют, ¤к≥ в≥дкрит≥ на п≥дстав≥ агентських угод. —л≥д зазначити, що пункти обм≥ну валют - агенти, ¤к≥ мають певн≥ особливост≥ в орган≥зац≥њ розрахунк≥в.

ѕо-перше, агентська угода укладаЇтьс¤ банком ≥з суб'Їктом п≥дприЇмницькоњ д≥¤льност≥, суть ¤коњ пол¤гаЇ у наданн≥ банку певних послуг. ќперац≥њ агент≥в зд≥йснюютьс¤ за рахунок кошт≥в банку ≥ обл≥ковуютьс¤ на баланс≥ банку. ‘≥нансовий результат за ц≥Їњ категор≥њ обм≥нних пункт≥в формуЇтьс¤ на баланс≥ банку, а розрахунки банку зд≥йснюютьс¤ за визначеною в агентськ≥й угод≥ формою.

” практиц≥ банку найчаст≥ше сума, що п≥дл¤гаЇ сплат≥ агенту, розраховуЇтьс¤ залежно в≥д показник≥в д≥¤льност≥ (обс¤г кошт≥в, оборот кошт≥в, реал≥зований та нереал≥зований результат, сплата збору до ѕенс≥йного фонду, зароб≥тна плата касира та ≥нш≥ накладн≥ витрати). јле бувають ≥ ≥нш≥ форми розрахунк≥в, визначен≥ в абсолютн≥й форм≥. ” такому раз≥ перед анал≥тичною службою банку постаЇ завданн¤ оц≥нити ефективн≥сть використанн¤ послуг агента та доц≥льн≥сть установленн¤ певного розм≥ру платежу. р≥м того, пункти обм≥ну валют, в≥дкрит≥ на агентських угодах, мають найб≥льший ступ≥нь ризику дл¤ банку з погл¤ду порушень валютного законодавства. јдже за на¤вност≥ таких порушень штрафн≥ санкц≥њ покладаютьс¤ на банк.

” зв'¤зку з цим анал≥з зазначених операц≥й необх≥дно проводити саме у цьому розр≥з≥. якщо результативн≥сть обм≥нного пункту агента невисока, необх≥дно з≥ставити ризики ≥ прийн¤ти р≥шенн¤ щодо подальшоњ його роботи. ѕрактично будь-¤ке управл≥нське р≥шенн¤ маЇ ¤к позитивн≥, так ≥ негативн≥ насл≥дки, ≥ метою управл≥нськоњ пол≥тики маЇ бути впровадженн¤ тих заход≥в, за ¤ких р≥зниц¤ м≥ж позитивним ≥ негативним р≥шенн¤ми була б максимально позитивною у певн≥й сфер≥ д≥¤льност≥ банку.

√оловним критер≥Їм управл≥нських заход≥в у сфер≥ валюто-обм≥нних операц≥й Ї њх вплив на ефективн≥сть, рентабельн≥сть, що дос¤гаЇтьс¤ за рахунок:

> оптим≥зац≥њ кошт≥в, що використовуютьс¤;

> курсовоњ пол≥тики.

«а результатами анал≥зу д≥¤льност≥ банку на ринку валютообм≥нних операц≥й необх≥дно вид≥лити загальний вплив фактор≥в на динам≥ку прибутковост≥. «'¤суванн¤ причин зм≥н самих фактор≥в Ї предметом ситуац≥йного анал≥зу, що реал≥зуЇтьс¤ через маркетингов≥ функц≥њ.

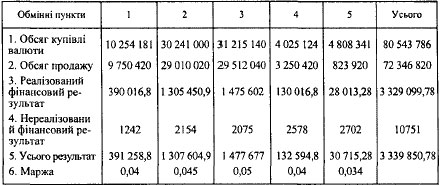

–озгл¤немо приклад анал≥зу роботи обм≥нних пункт≥в банку. ѕрипустимо, що 1 ≥ 2-й пункти - агенти, ≥нш≥ - пункти обм≥ну банку. ” зв≥тному пер≥од≥ обс¤г операц≥й та ф≥нансовий результат значно в≥др≥зн¤ютьс¤. ‘акторний анал≥з надасть ≥нформац≥ю, ¤к≥ чинники вплинули на д≥¤льн≥сть пункт≥в обм≥ну та визначить ефективн≥сть њх роботи.

“аблиц¤ 1

јЌјЋ≤« ≈‘≈ “»¬Ќќ—“≤ –ќЅќ“» ќЅћ≤ЌЌ»’ ѕ”Ќ “≤¬, тис. грн.

ѕункт обм≥ну валют ≤ - агент.

–озташований у великому супермаркет≥.

ѕор¤д з ним у зв≥тному пер≥од≥ в≥дкрито ще два пункти ≥нших банк≥в.

” зв≥тному пер≥од≥ попит на послуги спостер≥гавс¤ високий.

урсов≥ коливанн¤ значн≥, що вплинуло на нереал≥зований ф≥нансовий результат.

ќбс¤г операц≥й суттЇво не в≥др≥зн¤Їтьс¤ в≥д середнього.

—плата кошт≥в агенту - 20 % в≥д ф≥нансового результату.

Ћ≥м≥т авансу - 3000 дол. —Ўј, 1000 евро, 5000 грн.

ѕункт обм≥ну 5 - власний пункт обм≥ну.

ћ≥сце розташуванн¤ - у спальному район≥ м≥ста.

ѕопит високий, але це не вплинуло на обс¤г операц≥й, оск≥льки м≥сце розташуванн¤ не виг≥дне.

урсов≥ коливанн¤ значн≥, що вплинуло на нереал≥зований ф≥нансовий результат.

Ћ≥м≥т авансу - 3000 дол. —Ўј, 1000 Ївро, 5000 грн.

1 якщо пор≥вн¤ти роботу двох обм≥нних пункт≥в, можна зробити висновок, що у зв≥тному пер≥од≥ вони були результативними. ќднак робота власного обм≥нного пункту у зв'¤зку з незручним м≥сцем розташуванн¤ при однакових сумах л≥м≥ту була менш ефективною. ќбс¤г операц≥й значно менший, ≥ частка реал≥зованого ф≥нансового результату, тобто фактичного прибутку, становить меншу питому вагу.

«а таким принципом сл≥д проанал≥зувати роботу кожного пункту обм≥ну валют, пор≥вн¤ти показники њхньоњ д≥¤льност≥ та визначити чинники, що вплинули на п≥двищенн¤ прибутковост≥, ≥ т≥, що њњ стримують. ‘актори, що мають високий вплив на результат валюто обм≥нних операц≥й банку:

o м≥стк≥сть ринку послуг (попит);

o сезонний характер (наприклад, обм≥нн≥ пункти у зон≥ в≥дпочинку);

o конкурентна позиц≥¤ (пропозиц≥¤);

o динам≥ка курс≥в, њх зм≥н, розм≥р марж≥;

o адм≥н≥стративн≥ чинники;

o техн≥чна оснащенн≥сть;

o режим роботи;

o р≥вень квал≥ф≥кац≥њ (ум≥нн¤ оц≥нити платоспроможн≥сть банкнот, ви¤вленн¤ фальшивок). ¬иконуючи завданн¤, що постають перед банком, ≥ працюючи з показниками, менеджери банку повинн≥ брати до уваги малоконтрольован≥ чинники зовн≥шнього ринку. ≈коном≥чн≥ та пол≥тичн≥ умови, д≥њ конкурент≥в, зм≥ни у соц≥альному ≥ культурному р≥вн≥ населенн¤ - все це повинно враховуватись п≥д час моделюванн¤, координац≥њ та формуванн¤ спектра послуг.