јнал≥з структури розрахунково-касових операц≥й за групами кл≥Їнт≥в, способами наданн¤ розрахункових документ≥в, видами плат≥жних ≥нструмент≥в

ƒл¤ орган≥зац≥њ розрахункових ≥ касових операц≥й важливе значенн¤ мають групи кл≥Їнт≥в за сектором економ≥ки, типом рахунку, утримувачем платежу, за розм≥ром плат≥жних оборот≥в, способом наданн¤ розрахункових документ≥в, за попитом на гот≥вков≥ грош≥, плат≥жними ≥нструментами.

Ѕанки надають послуги на ринку р≥зним групам кл≥Їнт≥в, обслуговуванн¤ ¤ких суттЇво р≥знитьс¤. “ому у процес≥ анал≥зу важливо визначити, на ¤кому сегмент≥ ринку банк надаЇ послуги кл≥Їнтам ≥з розрахункового ≥ касового обслуговуванн¤.

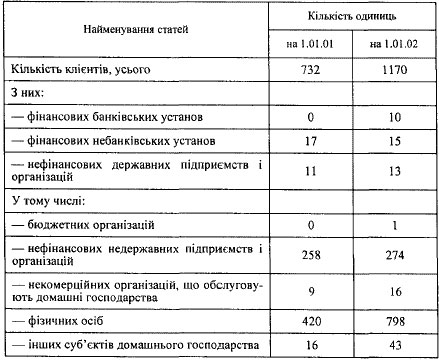

√оловними дл¤ банку Ї групи кл≥Їнт≥в, ¤ких обслуговуЇ банк, за секторами економ≥ки. ƒжерелом ≥нформац≥њ дл¤ анал≥зу Ї дан≥ зв≥ту про к≥льк≥сть кл≥Їнт≥в та особових рахунк≥в (форма є 752). «а даними зв≥ту оц≥нюЇтьс¤ структура кл≥Їнт≥в у розр≥з≥ ≥нституц≥йних сектор≥в економ≥ки та њњ зм≥ни.

“аблиц¤ 1 ≤Ћ№ ≤—“№ Ћ≤™Ќ“≤¬ ” –ќ«–≤«≤ ≤Ќ—“»“”÷≤…Ќ»’ —≈ “ќ–≤¬ ≈ ќЌќћ≤ »

“ак, у даному банку спостер≥гаЇмо невелику к≥льк≥сть кл≥Їнт≥в, в≥дсутн≥сть серед кл≥Їнт≥в бюджетних орган≥зац≥й, зростанн¤ к≥лькост≥ кл≥Їнт≥в - ф≥зичних ос≥б.

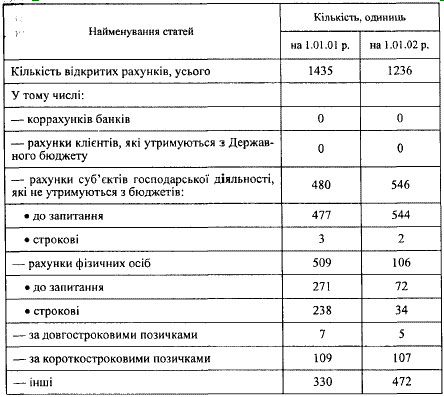

ќрган≥зац≥¤ розрахункового обслуговуванн¤ залежить в≥д типу рахунку, за ¤ким надаЇтьс¤ послуга. “ому на наступному етап≥ анал≥зу на п≥дстав≥ вищевказаного зв≥ту (форма є 752 р≥чна) визначаютьс¤ типи кл≥Їнтських рахунк≥в, ¤к≥ обслуговуЇ банк.

“аблиц¤ 2

≤Ћ№ ≤—“№ ¬≤ƒ –»“»’ –ј’”Ќ ≤¬ ” –ќ«–≤«≤ “»ѕ≤¬ –ј’”Ќ ≤¬

ƒан≥ табл. 2 св≥дчать про те, що банк не в≥дкриваЇ коррахунки банкам ≥ рахунки кл≥Їнтам, ¤к≥ утримуютьс¤ з державного бюджету; головними дл¤ банку Ї поточн≥ рахунки суб'Їкт≥в господарськоњ д≥¤льност≥, ¤к≥ не утримуютьс¤ з бюджет≥в, к≥льк≥сть њх зростаЇ; к≥льк≥сть рахунк≥в ф≥зичних ос≥б значно зменшилас¤.

«алежно в≥д утримувача платежу, ¤кий зд≥йснюЇ кл≥Їнт банку, розр≥зн¤ють внутр≥шньосистемн≥ платеж≥, отримувачем ¤ких Ї кл≥Їнт цього ж банку, ≥ зовн≥шн≥, отримувачем ¤ких Ї кл≥Їнт ≥ншого банку. «б≥льшенн¤ питомоњ ваги внутр≥шньосистемних платеж≥в даЇ змогу банку зменшити в≥дплив кошт≥в ≥з коррахунка банку в ЌЅ” ≥ скоротити терм≥н проходженн¤ платеж≥в дл¤ кл≥Їнт≥в. Ѕанки зд≥йснюють внутр≥шн≥ платеж≥ кл≥Їнт≥в, ¤к правило, безкоштовно. « метою зб≥льшенн¤ таких платеж≥в банки вивчають грошов≥ потоки кл≥Їнт≥в за призначенн¤м ≥ отримувачами. ƒжерелом ≥нформац≥њ дл¤ анал≥зу внутр≥шн≥х ≥ зовн≥шн≥х плат≥жних оборот≥в Ї дан≥ розрахунковоњ палати. јнал≥з проводитьс¤ за показниками динам≥ки к≥лькост≥ документ≥в ≥ сум платежу. ”раховуючи коливанн¤ к≥лькост≥ документ≥в ≥ сум платеж≥в у дн¤х, анал≥з зд≥йснюють за середньоденними показниками.

¬ орган≥зац≥њ розрахунк≥в у банку важливу роль маЇ склад кл≥Їнт≥в за розм≥ром оборот≥в кошт≥в на њх поточних рахунках. ѕозиц≥юванн¤ кл≥Їнт≥в за сумами надходжень на поточний рахунок кл≥Їнта ≥ за сумами списань кошт≥в з рахунка даЇ змогу ви¤вити групу кл≥Їнт≥в, за рахунками ¤ких рух кошт≥в впливаЇ на стан кореспондентського рахунка банку в ЌЅ”. јнал≥з зд≥йснюЇтьс¤ на п≥дстав≥ даних оборотно-сальдовоњ в≥домост≥ про дебетов≥ ≥ кредитов≥ обороти за рахунками кл≥Їнт≥в. Ќадходженн¤ на рахунок кл≥Їнта ≥ списанн¤ з нього можуть значно коливатис¤ в дн¤х, тому анал≥з зд≥йснюЇтьс¤ на п≥дстав≥ щоденних даних прот¤гом усього м≥с¤ц¤. „им б≥льше в банку великих кл≥Їнт≥в, тим менша трудом≥стк≥сть зд≥йсненн¤ розрахункових операц≥й.

«алишок кошт≥в на поточному рахунку кл≥Їнта Ї головним фактором, що впливаЇ на умови його розрахункового обслуговуванн¤: кл≥Їнти з≥ значними оборотами, ¤к правило, використовують електронну форму наданн¤ плат≥жних документ≥в; банки встановлюють дл¤ цих кл≥Їнт≥в п≥льгов≥ тарифи на обслуговуванн¤. ƒл¤ оц≥нки складу кл≥Їнт≥в за залишками на поточному рахунку, зд≥йснюЇтьс¤ групуванн¤ кл≥Їнт≥в за ц≥Їю ознакою. √рупуванн¤ зд≥йснюЇтьс¤ за середньоденними залишками кошт≥в на поточних рахунках кл≥Їнт≥в.

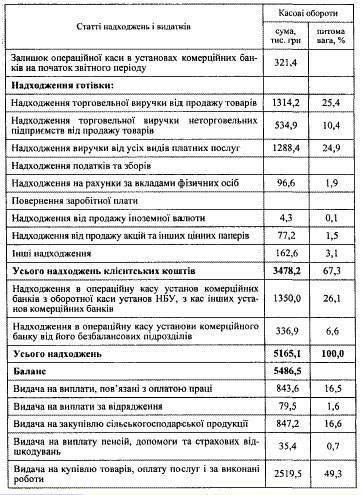

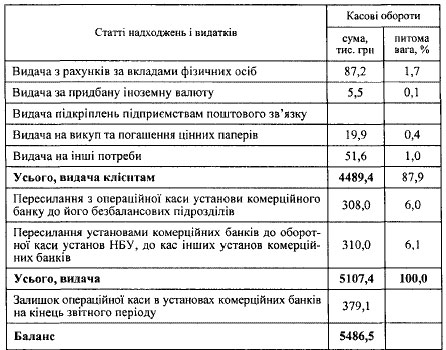

Ќа структуру касових операц≥й банку впливаЇ склад кл≥Їнт≥в за видами д≥¤льност≥. якщо банк обслуговуЇ переважно торговельн≥ п≥дприЇмства, то дл¤ нього мають значенн¤ операц≥њ з ≥нкасац≥њ гот≥вки ≥ продажу њњ ≥ншим банкам. якщо банк обслуговуЇ п≥дприЇмства промисловост≥, ¤ким потр≥бн≥ грошов≥ кошти на виплату зароб≥тноњ плати, то дл¤ нього маЇ значенн¤ орган≥зац≥¤ куп≥вл≥ гот≥вкових грошей в ≥нших банках. ƒл¤ визначенн¤ переважаючих вид≥в касових операц≥й анал≥зуютьс¤ джерела надходженн¤ кошт≥в у касу ≥ напр¤ми видатк≥в за даними зв≥ту про касов≥ обороти банку (форма 748 м≥с¤чна).

як св≥дчать дан≥ табл. 37, надходженн¤ в касу банку гот≥вкових кошт≥в в≥д кл≥Їнт≥в менше, н≥ж видача кл≥Їнтам ≥з каси; 2/3 надходжень у касу становить виручка в≥д продажу товар≥в та послуг кл≥Їнт≥в; недостача гот≥вкових кошт≥в покриваЇтьс¤ за рахунок куп≥вл≥ кошт≥в у ЌЅ” та ≥нших банках.

“аблиц¤ 3

ј—ќ¬≤ ќЅќ–ќ“» ЅјЌ ”

Ѕезгот≥вков≥ розрахунки провод¤тьс¤ на п≥дстав≥ розрахункових документ≥в на паперових нос≥¤х чи в електронному вигл¤д≥. ѕроведенн¤ розрахунк≥в за цими способами суттЇво р≥знитьс¤. –озрахунки з використанн¤м системи " л≥Їнт-банк" зд≥йснюютьс¤ на п≥дстав≥ окремого договору м≥ж банком ≥ кл≥Їнтом. ¬и¤вити значенн¤ електронноњ форми наданн¤ розрахункових документ≥в можна на п≥дстав≥ статистики сплачених документ≥в, ¤ка ведетьс¤ щодн¤.

Ѕанки в ”крањн≥ можуть використовувати ¤к плат≥жн≥ ≥нструменти плат≥жн≥ дорученн¤, плат≥жн≥ вимоги, вимоги-дорученн¤, вексел≥, чеки, банк≥вськ≥ плат≥жн≥ картки та ≥нш≥ дебетов≥ ≥ кредитов≥ плат≥жн≥ ≥нструменти, що застосовуютьс¤ у м≥жнародн≥й банк≥вськ≥й практиц≥. Ќайпоширен≥шою формою плат≥жних ≥нструмент≥в юридичних ос≥б Ї плат≥жн≥ дорученн¤, а ф≥зичних ос≥б - плат≥жн≥ картки. јнал≥з операц≥й ≥з застосуванн¤м плат≥жних карток зд≥йснюЇтьс¤ на п≥дстав≥ статистичноњ зв≥тност≥ за цими операц≥¤ми (форми є401, 402, 403 квартальна). јнал≥з зд≥йснюЇтьс¤ щоквартально, а також за зв≥тний р≥к у пор≥вн¤нн≥ з к≥дпов≥дним пер≥одом минулого року. ¬≥н складаЇтьс¤ ≥з таких частин:

1. јнал≥з даних про операц≥њ, ¤к≥ зд≥йснен≥ ≥з застосуванн¤м плат≥жних карток, ем≥тованих дл¤ кл≥Їнт≥в банку (загальна сума операц≥й, к≥льк≥сть ≥ сума операц≥й з оплати товар≥в, к≥льк≥сть ≥ сума операц≥й ≥з отриманн¤ гот≥вки). јнал≥з показник≥в обс¤г≥в операц≥й зд≥йснюЇтьс¤ в розр≥з≥ плат≥жних систем за ф≥зичними та юридичними особами.

2. јнал≥з даних про розрахунки, ¤к≥ зд≥йснен≥ на п≥дприЇмствах торг≥вл≥ (послуг), та операц≥њ з видач≥ гот≥вки ≥з застосуванн¤м плат≥жних карток через власну ≥нфраструктуру банку (к≥льк≥сть операц≥й, сума операц≥й на п≥дприЇмствах торг≥вл≥, к≥льк≥сть операц≥й ≥ сума операц≥й при видач≥ гот≥вки) у розр≥з≥ плат≥жних систем (груп плат≥жних систем) та ем≥тент≥в (резидент≥в ≥ нерезидент≥в).

3. јнал≥з даних про к≥льк≥сть ем≥тованих (розповсюджених) плат≥жних карток дл¤ кл≥Їнт≥в банку та техн≥чн≥ засоби, що використовуютьс¤ п≥д час зд≥йсненн¤ операц≥й з њх застосуванн¤м.

” результат≥ анал≥зу робитьс¤ висновок з питань обс¤г≥в операц≥й, вид≥в операц≥й, њх динам≥ки, структури операц≥й за групами кл≥Їнт≥в, групами плат≥жних систем, ем≥тент≥в.