јнал≥з операц≥й з банк≥вськими металами

Ќаданн¤ комерц≥йними банками кл≥Їнтам можливост≥ придбанн¤ банк≥вських метал≥в даЇ змогу кл≥Їнтам над≥йно захистити власн≥ кошти в≥д ≥нфл¤ц≥йних процес≥в.

ƒо банк≥вських метал≥в в≥днос¤ть: золото, ср≥бло, платину, палад≥й. омерц≥йн≥ банки можуть запропонувати так≥ операц≥њ з банк≥вськими металами:

1. уп≥вл¤ та продаж банк≥вських метал≥в, ¤к≥ пропонуютьс¤ до продажу та купуютьс¤ банками м≥рними злитками вагою 1-100 грам≥в ≥ б≥льше. 2. ¬≥дкритт¤ та обслуговуванн¤ поточних рахунк≥в у банк≥вських металах. Ѕанки можуть в≥дкривати поточн≥ рахунки в банк≥вських металах та вести обл≥к (зараховувати, збер≥гати ≥ списувати) банк≥вських метал≥в, що даЇ змогу власников≥ рахунку збер≥гати належн≥ йому банк≥вськ≥ метали з можлив≥стю одержанн¤ в потр≥бний момент.

3. ¬≥дкритт¤ депозитних металевих рахунк≥в. Ѕанки можуть приймати банк≥вськ≥ метали на депозитн≥ металев≥ рахунки. –озм≥щенн¤ на депозит банк≥вського металу даЇ змогу отримувати прибуток за рахунок нарахуванн¤ в≥дсотк≥в у тому самому банк≥вському метал≥.

4. –озм≥н банк≥вських злитк≥в.

5. онвертац≥ю одного банк≥вського металу в ≥нший.

6. редитуванн¤ банк≥вськими металами виробник≥в, що використовують њх у виробничому процес≥.

Ѕанк≥вськ≥ метали, на в≥дм≥ну в≥д ювел≥рних вироб≥в, не м≥ст¤ть ≥ншоњ вартост≥, кр≥м ц≥ни металу ≥ незначних витрат на виробництво й оплату банк≥вських послуг. «олото й ≥нш≥ банк≥вськ≥ метали не залежать в≥д економ≥чноњ ≥ пол≥тичноњ ситуац≥њ ≥ не Ї зобов'¤занн¤м ¤коњсь держави, тому найб≥льш ефективно захищають вкладен≥ кошти в≥д знец≥нюванн¤. Ѕанк≥вськ≥ злитки компактн≥, займають мало м≥сц¤ ≥ зручн≥ дл¤ транспортуванн¤. ”с≥ ц≥ чинники приваблюють ¤к приватних ос≥б, так ≥ п≥дприЇмства.

јнал≥з обс¤г≥в ≥ динам≥ки продажу банк≥вських метал≥в проводитьс¤ на п≥дстав≥ даних бухгалтерського обл≥ку.

ўодн¤ Ќац≥ональний банк ”крањни встановлюЇ оф≥ц≥йн≥ обл≥ков≥ курси банк≥вських метал≥в. урси банк≥вських метал≥в установлюютьс¤ залежно в≥д кон'юнктури м≥жнародного ≥ внутр≥шнього ринк≥в.

Ѕанком можуть установлюватис¤ тарифи на проведенн¤ таких операц≥й ≥з банк≥вськими металами:

o в≥дкритт¤ закритт¤ рахунка;

o зарахуванн¤ на рахунок (прийом)/списанн¤ з рахунка (видача) банк≥вських метал≥в;

o переказ на ≥нш≥ рахунки;

o видача виписок, дов≥док про рух банк≥вських метал≥в за рахунком. јнал≥з ефективност≥ проведенн¤ операц≥й ≥з банк≥вськими металами залежить в≥д р≥вн¤ тариф≥в, що встановлюютьс¤ на проведенн¤ таких операц≥й, з одного боку, ≥ в≥д обс¤г≥в реал≥зованих послуг з куп≥вл≥-продажу банк≥вських метал≥в, одержанн¤ процентних прибутк≥в в≥д наданн¤ банк≥вських метал≥в у кредит та ≥нших операц≥й ≥з банк≥вськими металами, з ≥ншого боку. ќтже, тарифи, ¤к≥ установлюють за операц≥¤ми з банк≥вськими металами, мають бути конкурентоспроможними на ринку банк≥вських метал≥в, що даЇ змогу банку проводити достатн≥й обс¤г операц≥й ≥з банк≥вськими металами ≥, в≥дпов≥дно, забезпечувати оптимальний р≥вень ефективност≥.

≤нформац≥ю про обс¤ги проведенн¤ операц≥й з банк≥вськими металами можна одержати ≥з балансу банку. Ѕанк≥вськ≥ метали, що перебувають у сховищ≥ банку, обл≥ковуютьс¤ за рахунком 4-го пор¤дку 1101 "Ѕанк≥вськ≥ метали в банку". ƒепозитн≥ операц≥њ з банк≥вськими металами обл≥ковуютьс¤ за рахунками депозит≥в у пор¤дку, встановленому дл¤ обл≥ку ≥ноземноњ валюти.

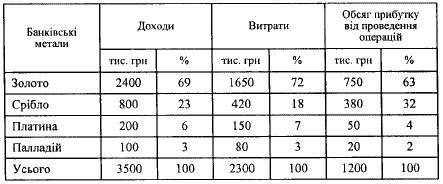

ѕро ефективн≥сть зд≥йснених послуг ≥з продажу банк≥вських метал≥в св≥дчать дан≥, наведен≥ в табл. 1.

“аблиц¤ 1 ≈‘≈ “»¬Ќ≤—“№ ѕ–ќ¬≈ƒ≈ЌЌя ѕќ—Ћ”√ ≤« ѕ–ќƒј∆” ЅјЌ ≤¬—№ »’ ћ≈“јЋ≤¬

ƒан≥ таблиц≥ 1 св≥дчать про найб≥льшу ефективн≥сть проведенн¤ операц≥й з золотом, що характеризуЇтьс¤ найб≥льшими обс¤гами отриманих доход≥в - 63 % в≥д загального обс¤гу.