јнал≥з метод≥в оц≥нки ф≥нансових ≥нвестиц≥й

ѕерв≥сна оц≥нка ф≥нансових ≥нвестиц≥й Ї однаковою ¤к дл¤ поточних, так ≥ дл¤ довгострокових ф≥нансових ≥нвестиц≥й та в≥дображаЇтьс¤ у ф≥нансовому обл≥ку за соб≥варт≥стю.

—об≥варт≥сть ф≥нансовоњ ≥нвестиц≥њ складаЇтьс¤ з ц≥ни њњ придбанн¤, ком≥с≥йних винагород, мита, податк≥в, збор≥в, обов'¤зкових платеж≥в та ≥нших витрат, безпосередньо пов'¤заних з придбанн¤м ф≥нансовоњ ≥нвестиц≥њ. якщо ж придбанн¤ ф≥нансовоњ ≥нвестиц≥њ зд≥йснюЇтьс¤ через обм≥н на ≥нш≥ активи, то њњ соб≥варт≥сть визначаЇтьс¤ за справедливою варт≥стю цих актив≥в.

ќц≥нка ф≥нансових ≥нвестиц≥й на дату балансу може суттЇво в≥др≥зн¤тис¤ в≥д њх перв≥сноњ оц≥нки ≥ дл¤ в≥дображенн¤ у ф≥нансов≥й зв≥тност≥ вимагаЇ проведенн¤ переоц≥нки.

ƒл¤ оц≥нки ф≥нансових ≥нвестиц≥й на дату балансу використовують один ≥з трьох метод≥в: ¶ за справедливою варт≥стю;

¶ за амортизованою соб≥варт≥стю;

¶ за методом участ≥ в кап≥тал≥.

÷≥ методи оц≥нюванн¤ ф≥нансових ≥нвестиц≥й застосовуютьс¤ залежно в≥д того, в ¤кий об'Їкт зд≥йснено ф≥нансову ≥нвестиц≥ю. –озр≥зн¤ють так≥ об'Їкти ф≥нансового ≥нвестуванн¤:

o короткостроков≥ або поточн≥ ф≥нансов≥ ≥нвестиц≥њ (портфель ц≥нних папер≥в банку на продаж, тобто ÷ѕ, а також внески до статутних кап≥тал≥в п≥дприЇмств, ¤к≥ придбан≥ та утримуютьс¤ банком з метою њх подальшого продажу прот¤гом 12 м≥с¤ц≥в);

o довгостроков≥ ф≥нансов≥ ≥нвестиц≥њ, що утримуютьс¤ п≥дприЇмством до њх погашенн¤ або понад 12 м≥с¤ц≥в;

o ф≥нансов≥ ≥нвестиц≥њ в асоц≥йован≥ та доч≥рн≥ компан≥њ, ¤к≥, у свою чергу, можуть бути ¤к поточними, так ≥ довгостроковими.

–озгл¤немо кожен з метод≥в оц≥нюванн¤ ф≥нансових ≥нвестиц≥й.

ќц≥нюванн¤ ф≥нансових ≥нвестиц≥й за справедливою варт≥стю, пор¤док ¤коњ встановлено пунктами 8 та 9 ѕ(—)Ѕќ 12, пол¤гаЇ в тому, що ф≥нансова ≥нвестиц≥¤ на дату балансу оц≥нюЇтьс¤ за варт≥стю, що дор≥внюЇ сум≥, за ¤кою може бути зд≥йснена реал≥зац≥¤ ф≥нансовоњ ≥нвестиц≥њ в результат≥ операц≥њ м≥ж об≥знаними, за≥нтересованими та незалежними сторонами. якщо справедливу варт≥сть ф≥нансовоњ ≥нвестиц≥њ достов≥рно визначити неможливо, вона в≥дображаЇтьс¤ за соб≥варт≥стю з урахуванн¤м зменшенн¤ њњ корисност≥.

ќц≥нюванн¤ ф≥нансових ≥нвестиц≥й на дату балансу за амортизованою соб≥варт≥стю, пор¤док ¤коњ встановлено пунктом 10 ѕ(—)Ѕќ 12, пол¤гаЇ в тому, що р≥зниц¤ м≥ж соб≥варт≥стю та варт≥стю погашенн¤ ф≥нансових ≥нвестиц≥й (дисконт або прем≥¤ при придбанн≥) амортизуЇтьс¤ (зменшуЇтьс¤) ≥нвестором прот¤гом пер≥оду в≥д дати придбанн¤ до дати њх погашенн¤ за методом ефективноњ ставки в≥дсотка. —ума амортизац≥њ дисконту або прем≥њ нараховуЇтьс¤ одночасно з нарахуванн¤м процента (прибутку в≥д ф≥нансових ≥нвестиц≥й), що п≥дл¤гаЇ отриманню, та в≥дображаЇтьс¤ у склад≥ ≥нших ф≥нансових доход≥в з одночасним зб≥льшенн¤м балансовоњ вартост≥ ф≥нансовоњ ≥нвестиц≥њ.

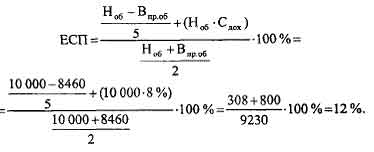

ѕриклад 5. –озгл¤немо оц≥нку ф≥нансових ≥нвестиц≥й за методом ефективноњ ставки процента на спрощеному приклад≥. Ѕанк придбав обл≥гац≥њ з терм≥ном об≥гу п'¤ть рок≥в ном≥нальною варт≥стю 10 000,00 грн за 8460,00 грн, тобто дисконт становив 1540,00 грн. —тавка доходност≥ за обл≥гац≥¤ми оголошена у розм≥р≥ 8 % р≥чних ≥ сплачуЇтьс¤ ≥нвестору щор≥чно р≥вними частками.

як≥ розм≥ри щор≥чноњ амортизац≥њ дисконту за методом ефективноњ ставки процента?

ўор≥чна виплата процентних доход≥в становитиме:

10 000-8% = 800 грн.

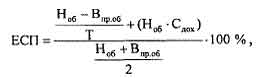

ѕо-перше, обчислимо ефективну ставка процента (≈—ѕ) за наведених умов:

де Ќоб - ном≥нал обл≥гац≥њ;

¬пр.об - варт≥сть придбанн¤ обл≥гац≥њ;

—дох - оголошена ставка дох≥дност≥, в≥дсотк≥в р≥чних;

“ - тривал≥сть об≥гу обл≥гац≥њ в роках.

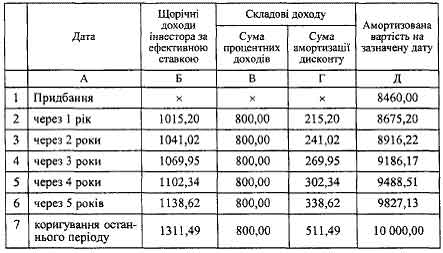

ƒан≥ дл¤ розрахунку амортизац≥њ зведемо дл¤ зручност≥ в табл. 1, ¤ка дещо в≥др≥зн¤Їтьс¤ в≥д наведеноњ в приклад≥ до ѕ(—)Ѕќ 12 ≥ заповненн¤ ¤коњ по¤снимо нижче (графи таблиц≥ позначимо л≥терами в≥д ј до ƒ, р¤дки - цифрами в≥д 1 до 7, елементи таблиц≥, в≥дпов≥дно, в≥д ј≥ до ƒг). ” граф≥ ¬ проставимо в≥дому нам наперед щор≥чну суму процентних доход≥в (по 800,00 грн), а в елемент≥ ƒ≥ - варт≥сть придбанн¤ обл≥гац≥й (початкову балансову варт≥сть).

“аблиц¤ 1

–ќ«–ј’”Ќќ јћќ–“»«ј÷≤ѓ ƒ»— ќЌ“” «ј ћ≈“ќЋќћ ≈‘≈ “»¬Ќќѓ —“ј¬ » ѕ–ќ÷≈Ќ“ј

ƒл¤ кожного з п'¤ти рок≥в ≥нвестуванн¤ (≥ = 1,5) в елементи Ѕ,+≥ таблиц≥ по черз≥ вносимо щор≥чний дох≥д, ¤кий визначаЇтьс¤ множенн¤м амортизованоњ вартост≥ ≥нвестиц≥њ на початок зв≥тного пер≥оду (ƒ,) на ефективну ставку процента:

Ѕ2= ƒ, o 0,12 = 8460,00 o 0,12 = 1015,20.

ќск≥льки балансова варт≥сть (ƒ,+≥) щороку зростаЇ, то пропорц≥йно зростаЇ ≥ сума доходу, обчисленого за ефективною ставкою процента:

Ѕ3 = ƒ2 o 0,12 = 8675,20 o 0,12 = 1041,02 ≥ т. д.

–≥зниц¤ м≥ж ц≥Їю сумою (Ѕ,+≥) та сумою процентних доход≥в (¬,+≥) буде амортизац≥Їю дисконту дл¤ поточного пер≥оду за методом ефективноњ ставки процента (√,+≥ = Ѕ,+1 - ¬,+≥).

¬≥дпов≥дно, балансова варт≥сть на к≥нець пер≥оду зросте на суму амортизац≥њ дисконту (ƒ,+1 = ƒ,- + √,+≥).

«аповнивши р¤дки до к≥нц¤ 5-го року, ми побачимо, що розрахована балансова варт≥сть в елемент≥ ƒб (9827,13 грн) не в≥дпов≥даЇ вартост≥ погашенн¤ (10 000,00 грн).

Ќа р≥зницю цих сум (10 000,00 - 9827,13 = 172,87) сл≥д скоригувати амортизац≥ю останнього (5-го) пер≥оду: ' √7= √б+ 172,87 = 338,62 + 172,87 = 511,49, а скоригований результат нарахованого доходу за 5-й р≥к наведено в останньому (8-му) р¤дку таблиц≥:

ј7 = ј6 + 172,87 = 1138,62 + 172,87 = 1311,49. як насл≥док, балансова варт≥сть на к≥нець об≥гу обл≥гац≥й в≥дпов≥датиме ном≥нальн≥й вартост≥ ≥ складатиме:

ƒ7 = ƒ5 + √7 = 9488,51 + 511,49 = 10 000,00.

«а методом участ≥ в кап≥тал≥ (в пор¤дку, встановленому пунктами 12-14 ѕ(—)Ѕќ 12) обл≥ковуютьс¤ ф≥нансов≥ ≥нвестиц≥њ в асоц≥йован≥ та доч≥рн≥ компан≥њ. ѕри цьому балансова варт≥сть ф≥нансових ≥нвестиц≥й за методом участ≥ в кап≥тал≥ на дату балансу п≥дл¤гаЇ коригуванню зг≥дно з ѕ(—)Ѕќ 12.

ѕриклад 6. –озгл¤немо оц≥нку ф≥нансових ≥нвестиц≥й за методом участ≥ в кап≥тал≥ на спрощеному приклад≥.

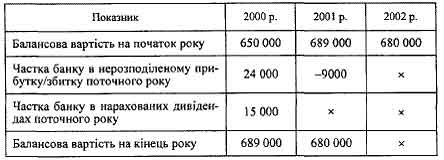

Ѕанк придбав частку (30 %) у статутному фонд≥ п≥дприЇмства за 650 тис. грн ≥ веде обл≥к ц≥Їњ ≥нвестиц≥њ в асоц≥йоване п≥дприЇмство за методом участ≥ в кап≥тал≥.

«а 2000 р. ≥з чистого прибутку асоц≥йованого п≥дприЇмства 80 тис. грн в≥дображен≥ у склад≥ нерозпод≥леного прибутку, а 50 тис. грн направлено на сплату див≥денд≥в. “аким чином, варт≥сть ф≥нансовоњ ≥нвестиц≥њ, ¤ка в≥дображаЇтьс¤ банком в обл≥ку за методом участ≥ в кап≥тал≥, зросте до 689 тис. грн, оск≥льки:

- частка банку в зб≥льшенн≥ додаткового кап≥талу становить 80 000 x 30 % = 24 000 грн;

- частка банку в див≥дендах становить 50 000 o 30 % = 15 000 грн;

- всього балансова варт≥сть ≥нвестиц≥њ 650 000 + 24 000 + + 15 000 = 689 000 грн.

” 2001 р. асоц≥йоване п≥дприЇмство мало збитк≥в на суму 30 000 грн.

” цьому випадку варт≥сть ф≥нансовоњ ≥нвестиц≥њ, ¤ка в≥добра- жаЇтьс¤ банком в обл≥ку за методом участ≥ в кап≥тал≥, зменшитьс¤ до 680 тис. грн, оск≥льки:

- частка банку в збитках 2001 р. становить 30000 o 30 % = = 9000 грн

- всього балансова варт≥сть ≥нвестиц≥њ 689 000 - 9000 = = 680 000 грн. «м≥ни балансовоњ вартост≥ в час≥ згруповано в наведен≥й нижче таблиц≥.

Ќе виключений випадок, коли ф≥нансов≥ ≥нвестиц≥њ внасл≥док зменшенн¤ њх балансовоњ вартост≥ дос¤гають нульовоњ вартост≥ ≥ в≥дображаютьс¤ в бухгалтерському обл≥ку у склад≥ ф≥нансових ≥нвестиц≥й за нульовою варт≥стю, оск≥льки зменшенн¤ балансовоњ вартост≥ ф≥нансових ≥нвестиц≥й в≥дображаЇтьс¤ в бухгалтерському обл≥ку т≥льки на суму, що не веде до в≥д'Їмного значенн¤ вартост≥ ф≥нансових ≥нвестиц≥й.

–озгл¤нувши три методи обл≥ку ф≥нансових ≥нвестиц≥й, зауважимо, що виб≥р одного з наведених метод≥в визначаЇтьс¤ нам≥рами банку щодо ф≥нансових ≥нвестиц≥й:

¶ ≥нвестиц≥њ, що придбан≥ та утримуютьс¤ в портфел≥ на продаж, в≥дображаютьс¤ за справедливою варт≥стю;

¶ ≥нвестиц≥њ, що утримуютьс¤ п≥дприЇмством у портфел≥ на ≥нвестиц≥њ, в≥дображаютьс¤ за амортизованою соб≥варт≥стю;

¶ ≥нвестиц≥њ в асоц≥йован≥ й доч≥рн≥ п≥дприЇмства в≥дображаютьс¤ за варт≥стю, що визначена за методом участ≥ в кап≥тал≥ (кр≥м ≥нвестиц≥й, ¤к≥ придбан≥ та утримуютьс¤ на продаж до 12 м≥с¤ц≥в з дати придбанн¤, ¤к≥ обл≥ковуютьс¤ та в≥дображаютьс¤ за справедливою варт≥стю).

”раховуючи, що Ќац≥ональний банк ”крањни готуЇ нову редакц≥ю ≤нструкц≥њ з бухгалтерського обл≥ку операц≥й з ÷ѕ, сл≥д зауважити, що ≥ в нов≥й редакц≥њ плануЇтьс¤ використовувати певн≥ методи обл≥ку ф≥нансових ≥нвестиц≥й дл¤ кожного з портфел≥в ÷ѕ, а саме:

¶ ≥нвестиц≥њ в торговельному портфел≥ - за ринковою варт≥стю;

¶ ≥нвестиц≥њ в портфел≥ на продаж - за соб≥варт≥стю дл¤ акц≥й та амортизованою соб≥варт≥стю дл¤ боргових ÷ѕ;

¶ ≥нвестиц≥њ в портфел≥ до погашенн¤ - за амортизованою соб≥варт≥стю;

¶ ≥нвестиц≥њ в асоц≥йован≥ (доч≥рн≥) п≥дприЇмства - за методом участ≥ в кап≥тал≥. ƒох≥д (див≥денди або проценти) за ф≥нансовими ≥нвестиц≥¤ми' в≥дображаЇтьс¤ банком у випадку њх визнанн¤ зг≥дно з ѕ(—)Ѕќ 15 "ƒох≥д" у такому пор¤дку:

-проценти визнаютьс¤ у тому зв≥тному пер≥од≥, до ¤кого вони належать, виход¤чи з бази њх нарахуванн¤ та строку користуванн¤ в≥дпов≥дними активами;

-див≥денди визнаютьс¤ у пер≥од≥ прийн¤тт¤ р≥шенн¤ ем≥тентом про њх виплату (а не прот¤гом пер≥оду њх фактичного отриманн¤).

«г≥дно з вимогами чинноњ "≤нструкц≥њ з бухгалтерського обл≥ку операц≥й з ц≥нними паперами установ комерц≥йних банк≥в ”крањни" та зважаючи на принцип обережност≥ банки зобов'¤зан≥ в к≥нц≥ кожного м≥с¤ц¤ коригувати балансову варт≥сть портфел¤ акц≥й на продаж за правилом нижчоњ вартост≥. ѕравило нижчоњ вартост≥ пол¤гаЇ у в≥дображенн≥ ц≥нних папер≥в за нижчою з двох вартостей- балансовою чи ринковою (розрахунковою). ƒл¤ ÷ѕ, ¤к≥ мають активний ринок, використовуЇтьс¤ ринкова варт≥сть, дл¤ ≥нших - розрахункова варт≥сть.

якщо ринкова (розрахункова) варт≥сть у к≥нц≥ м≥с¤ц¤ стаЇ нижчою в≥д балансовоњ вартост≥, то створюЇтьс¤ спец≥альний резерв п≥д нереал≥зований збиток на суму р≥зниц≥ м≥ж балансовою та ринковою варт≥стю акц≥й. якщо ринкова (розрахункова) варт≥сть перевищуЇ балансову, спец≥альний резерв не формуЇтьс¤.

јнал≥з операц≥й банку з ÷ѕ вимагаЇ перев≥рити обірунтован≥сть визначенн¤ балансовоњ вартост≥ ÷ѕ та обс¤ги сформованих резерв≥в. ѕри цьому увагу сл≥д звернути на в≥дм≥нност≥ в пор¤дку розрахунку резерв≥в дл¤ портфел¤ ÷ѕ на продаж та ÷ѕ на ≥нвестиц≥њ. якщо портфель ÷ѕ на продаж включаЇ в себе пакети ÷ѕ р≥зних ем≥тент≥в, правило нижчоњ вартост≥ застосовуЇтьс¤ за окремими складовими портфел¤ (групами ÷ѕ) без взаЇмноњ компенсац≥њ за групами (тобто, ¤кщо ринкова (розрахункова) варт≥сть певноњ групи ÷ѕ ≥стотно вища в≥д њњ балансовоњ вартост≥, використовувати таке перевищенн¤ дл¤ ≥нших груп ÷ѕ заборон¤Їтьс¤. ≤ навпаки, дл¤ ÷ѕ з портфел¤ на ≥нвестиц≥њ така взаЇмна компенсац≥¤ пр¤мо передбачена, ≥ спец≥альний резерв формуЇтьс¤ лише у раз≥ сумарного перевищенн¤ балансовоњ вартост≥ ÷ѕ на ≥нвестиц≥њ над сумою ринкових (розрахункових) вартостей складових портфел¤ ÷ѕ на ≥нвестиц≥њ.

ѕриклад 7. ” портфел≥ банку на продаж м≥ститьс¤ 2400 акц≥й ¬ј“ "”крнафта" за балансовою варт≥стю 60 720,00 грн. –инок ÷ѕ визнаЇтьс¤ банком активним, на дату переоц≥нки ринкова варт≥сть становить 25,00 грн за одну акц≥ю. р≥м того, у портфел≥ на продаж м≥ститьс¤ пакет акц≥й ¬ј“ "ƒомобуд≥вний комб≥нат" балансовою варт≥стю 31 000,00 грн, ринок цих акц≥й визнано неактивним, регул¤рна ф≥нансова зв≥тн≥сть цього ем≥тента у банку в≥дсутн¤. ¬изначити суму спец≥ального резерву п≥д зазначен≥ ÷ѕ. «а акц≥¤ми ¬ј“ "”крнафта" ≥снуЇ активний ринок, ринкова варт≥сть пакета на дату переоц≥нки становитиме 25,00 x 2400 = = 60 000,00 грн. «а ними сл≥д сформувати резерв на р≥зницю: 60 720,00 - 60 000,00 = 720,00 грн.

«а акц≥¤ми ¬ј“ "ƒомобуд≥вний комб≥нат" банк повинен визначити њх розрахункову варт≥сть, але оск≥льки в≥дсутн¤ регул¤рна ф≥нансова зв≥тн≥сть ем≥тента, банк змушений в≥днести ем≥тента до класу "ƒ" (найг≥ршого з п'¤ти можливих), а розрахункова варт≥сть ем≥тент≥в класу "ƒ" прир≥внюЇтьс¤ до нул¤. ќтже, резерв за акц≥¤ми ¬ј“ "ƒомобуд≥вний комб≥нат" сл≥д сформувати на суму, що в≥дпов≥даЇ балансов≥й вартост≥.

“аким чином, спец≥альний резерв п≥д зазначений портфель ÷ѕ на продаж складатиме: 720,00 + 31 000,00 = 31 720,00 грн.

« метою розрахунку резерв≥в ус≥ ÷ѕ у портфел≥ банку под≥л¤ютьс¤ на так≥ категор≥њ, ¤к≥ визначаютьс¤ банком у момент њх придбанн¤:

o атегор≥¤ 1 - ÷ѕ у портфел≥ на продаж, що мають активний ринок;

o атегор≥¤ 2 - ÷ѕ у портфел≥ на продаж, що не мають активного ринку;

o атегор≥¤ 3 - ÷ѕ у портфел≥ на ≥нвестиц≥њ, що мають активний ринок;

o атегор≥¤ 4 - ÷ѕ у портфел≥ на ≥нвестиц≥њ, що не мають активного ринку.

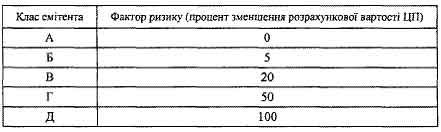

«а на¤вност≥ активного ринку ÷ѕ в≥днос¤ть до категор≥й 1 або « в≥дпов≥дно. якщо ринок ÷ѕ визнаний банком неактивним, ц≥нн≥ папери в≥днос¤ть до категор≥њ 2 або 4. ƒл¤ категор≥й 1 та 3 дл¤ розрахунку резерв≥в використовуЇтьс¤ ринкова варт≥сть, дл¤ категор≥й 2 та 4 - розрахункова варт≥сть, скоригована на фактор ризику ем≥тента.

«г≥дно з ћетодикою визначенн¤ класу ем≥тента та оц≥нки ф≥нансового стану ем≥тента, встановленоњ ѕостановою ѕравл≥нн¤ ЌЅ” є 629 в≥д 30 грудн¤ 1999 p., фактор ризику ÷ѕ визначаЇтьс¤ класом, до ¤кого належить ем≥тент ÷ѕ, з урахуванн¤м ¤кого зменшуЇтьс¤ на в≥дпов≥дний процент розрахункова варт≥сть ÷ѕ:

“аблиц¤ 2

‘ј “ќ–» –»«» ” «ј Ћј—јћ» ≈ћ≤“≈Ќ“≤¬ ÷ѕ

лас ем≥тента визначаЇтьс¤ банком самост≥йно на п≥дстав≥ результат≥в проведеного анал≥зу доступних даних про ем≥тента. ѕри цьому, ¤к було показано в попередньому приклад≥, в≥дсутн≥сть у банку регул¤рноњ ф≥нансовоњ зв≥тност≥ ем≥тента Ї п≥дставою дл¤ в≥днесенн¤ такого ем≥тента до класу "ƒ". ќтже, перев≥рка обірунтованост≥ формуванн¤ банком резерв≥в п≥д знец≥ненн¤ ÷ѕ передбачаЇ анал≥з достов≥рност≥ висновк≥в банку про в≥днесенн¤ ем≥тента ÷ѕ до ≥ одного з клас≥в зг≥дно з внутр≥шн≥ми документами банку. V ƒл¤ визначенн¤ розрахунковоњ вартост≥ ÷ѕ, ¤к≥ не мають активного ринку (категор≥њ 2 та 4), банк зд≥йснюЇ анал≥з дисконтованоњ у час≥ оц≥ночноњ суми доходу ¤к майбутн≥х грошових поток≥в на п≥дстав≥ реальноњ оц≥нки обс¤гу та часу виникненн¤ таких поток≥в ≥ фактора дисконта, що грунтуЇтьс¤ на ставках KIBOR за аналог≥чний терм≥н часу. ¬изначена у такий спос≥б сума використовуЇтьс¤ дл¤ розрахунку дисконтованоњ оц≥ночноњ суми доходу »нвестора в≥д групи ÷ѕ.

ƒл¤ пайових ÷ѕ (простих акц≥й) визначаютьс¤ дв≥ розрахунков≥ величини:

1) оц≥ночна сума доходу ≥нвестора в≥д ÷ѕ, дисконтована на с≥м рок≥в з пер≥одом дисконту один р≥к п≥д поточну ставку KIBOR найтривал≥шого строку:

де —≥ - дисконтована оц≥ночна сума доходу (частки в середньому чистому прибутку ем≥тента);

– - оц≥ночна сума доходу;

d - фактор дисконту, ¤кий дор≥внюЇ ставц≥ KIBOR найтривал≥шого строку;

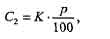

t - параметр дл¤ визначенн¤ суми (к≥льк≥сть пер≥од≥в, установлена ЌЅ”, - с≥м рок≥в); 2) оц≥нка вартост≥ ÷ѕ ¤к вартост≥ частки участ≥ ≥нвестора в кап≥тал≥ ем≥тента:

де —г - оц≥ночна варт≥сть частки участ≥ ≥нвестора;

- кап≥тал ем≥тента (розм≥р кап≥талу ем≥тента визначаЇтьс¤ ¤к р≥зниц¤ м≥ж сукупними активами та сукупними зобов'¤занн¤ми ем≥тента);

р - процент участ≥ ≥нвестора в статутному фонд≥ ем≥тента.

¬иход¤чи ≥з принципу обережност≥, розрахункова варт≥сть пайових ÷ѕ без урахуванн¤ фактора ризику ем≥тента визначаЇтьс¤ ¤к менша величина ≥з двох обчислених: –¬=/т≥п(—ь—2).

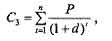

ƒл¤ боргових ÷ѕ (обл≥гац≥й, депозитних сертиф≥кат≥в, вексел≥в) визначаютьс¤ також дв≥ розрахунков≥ величини:

1) оц≥нка процентних доход≥в, дисконтована за кожний пер≥од сплати такого доходу п≥д в≥дпов≥дну за строком ставку KIBOR:

де —≤ - оц≥нка дисконтованих майбутн≥х доход≥в;

– - оц≥ночна сума доходу;

d - фактор дисконту, ¤кий визначаЇтьс¤ на п≥дстав≥ ставки KIBOR;

t - параметр дл¤ визначенн¤ суми (к≥льк≥сть пер≥од≥в сплати доходу);

п - к≥льк≥сть пер≥од≥в до дати погашенн¤ ц≥нного папера;

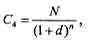

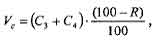

2) оц≥нка дисконтованоњ вартост≥ погашенн¤ (ном≥нальна варт≥сть ÷ѕ, дисконтована п≥д в≥дпов≥дну за строком ставку KIBOR):

де C? - оц≥нка дисконтованоњ вартост≥ погашенн¤;

d - фактор дисконту, ¤кий визначаЇтьс¤ на п≥дстав≥ ставки KIBOR;

N- ном≥нальна варт≥сть ц≥нного папера;

п - к≥льк≥сть пер≥од≥в до дати погашенн¤ ц≥нного папера.

ƒл¤ ÷ѕ, ном≥нал ¤ких виражено в нац≥ональн≥й валют≥ ”крањни, фактор дисконту d дл¤ формул визначаЇтьс¤ виход¤чи з≥ ставки KIBOR на дату переоц≥нки та пер≥оду дисконтуванн¤:

р≥к: d= (KIBOR-90 / 100 %);

квартал: d = (KIBOR-90 / 100 %) o 90 / 360;

м≥с¤ць: d= (KIBOR-30 / 100 %) o 30 / 360;

тиждень: d= (KIBOR-07 / 100 %) o 7 / 360,

де KIBOR-90, KIBOR-30, KIBOR-07 - ставка KIBOR на 90, 30 та 7 дн≥в в≥дпов≥дно. –озрахункова варт≥сть ÷ѕ, скоригована на фактор ризику ем≥тента, визначаЇтьс¤ ¤к скоригована сума двох обчислених величин (дл¤ дисконтних ц≥нних папер≥в завжди величина —з = 0):

де Vc - в≥дкоригована на ризик ем≥тента розрахункова ринкова варт≥сть ÷ѕ;

—≤ - оц≥нка дисконтованих майбутн≥х доход≥в;

C? - оц≥нка дисконтованоњ вартост≥ погашенн¤;

R - процент зменшенн¤ розрахунковоњ вартост≥ дл¤ даного класу ем≥тента.

ѕер≥одом дисконтуванн¤ дл¤ акц≥й вибираЇтьс¤ р≥к, а дл¤ боргових ÷ѕ пер≥од дисконтуванн¤ може вибиратис¤ банком самост≥йно, з урахуванн¤м терм≥ну до погашенн¤ боргових ÷ѕ. як правило, банки вибирають так≥ пер≥оди дисконтуванн¤: o р≥к, ¤кщо до дати погашенн¤ залишилось не менше одного року;

o квартал, ¤кщо до дати погашенн¤ залишилось менше одного року, але не менше одного кварталу;

o м≥с¤ць, ¤кщо до дати погашенн¤ залишилось менше одного кварталу, але не менше одного м≥с¤ц¤;

o тиждень, ¤кщо до дати погашенн¤ залишилось менше, н≥ж один м≥с¤ць.

ќск≥льки к≥льк≥сть пер≥од≥в дисконтуванн¤ в наведених вище формулах використовуЇтьс¤ ¤к степеневий показник, сл≥д п≥драховану к≥льк≥сть пер≥од≥в дисконтуванн¤ округлити до найближчого ц≥лого числа.

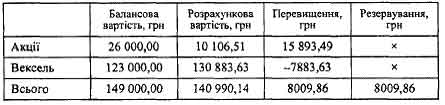

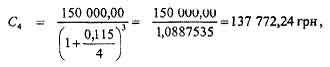

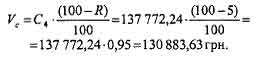

ѕриклад 8. ” портфел≥ банку на ≥нвестиц≥њ на к≥нець року пе-5 ребувають:

o 100 000 акц≥й ¬ј“ "ј" ном≥нальною варт≥стю 25 000,00 грн за балансовою варт≥стю 26 000,00 грн. –инок зазначених акц≥й визнаЇтьс¤ банком неактивним, на дату переоц≥нки ем≥тента в≥днесено банком до класу ¬, останн≥ три роки п≥дприЇмство зак≥нчило з середньор≥чним чистим прибутком 28 000,00 грн, статутний фонд ем≥тента "ј" дор≥внюЇ 1 562 500,00 грн, власний кап≥тал ем≥тента - 2 302 000,00 грн;

o простий вексель ¬ј“ "¬" балансовою варт≥стю 123 000,00 грн, випущений чотири м≥с¤ц≥ тому з датою погашенн¤ "за пред'¤вленн¤м" ном≥нальною варт≥стю 150 000,00 грн. –инок зазначених вексел≥в визнаЇтьс¤ банком неактивним, векселедавець за даними його регул¤рноњ ф≥нансовоњ зв≥тност≥ в≥днесений банком до класу Ѕ.

—тавка дисконтуванн¤ KIBOR на 90 дн≥в становить 11,5% р≥чних. ¬изначити суму спец≥ального резерву п≥д портфель ÷ѕ на ≥нвестиц≥њ.

«а акц≥¤ми ¬ј“ "ј" не ≥снуЇ активного ринку, тому сл≥д визначити розрахункову варт≥сть пакета акц≥й. „астка банку в статутному фонд≥ ем≥тента становить:

25 000,00 / 1 562 500,00 o 100 = 1,6 %,

в≥дпов≥дно варт≥сть частки кап≥талу ем≥тента, що належить банку, дор≥внюЇ: 2 302 000,00 o 1,6 % = 36 832,00 грн.

ќц≥нка дисконтованих до семи рок≥в доход≥в в≥д волод≥нн¤ зазначеними акц≥¤ми зд≥йснюЇтьс¤ за формулою:

— =?(280 000,00/(1 -0,115)7) = 251121,08 + 201 991,66 + +'~145 716,53 + 94 277,78 + 54 706,00 + 28 469,89 + + 13 388,07 = 789 571,01. „астка банку в дисконтованих передбачуваних доходах ем≥тента може бути оц≥нена так: 789 571,01 o 1,6%= 12 633,14 грн.

ќц≥нкою вартост≥ зазначених акц≥й (без урахуванн¤ фактора ризику ем≥тента) Ї менша ≥з двох обчислених величин:

Lmin = (36 832,00; 12 633,14) = 12 633,14 грн, а зменшена на фактор ризику ем≥тента (20 % дл¤ класу ¬) оц≥нка становить: 12 633,14 o (100 - 20) /100 = 10 106,51 грн.

«а простим векселем ¬ј“ "¬" дл¤ дисконтуванн¤ по-перше, сл≥д визначити прогнозовану дату погашенн¤. ќск≥льки вексель маЇ бути пред'¤влено до погашенн¤ не п≥зн≥ше, н≥ж через р≥к (12 м≥с¤ц≥в) з дати оформленн¤, максимальний терм≥н знаходженн¤ вексел¤ в портфел≥ з моменту переоц≥нки становить; 12-4 = 8 м≥с¤ц≥в.

ќск≥льки пер≥одом дисконтуванн¤ вибираЇтьс¤ квартал, к≥льк≥сть пер≥од≥в дисконтуванн¤, округлена до найближчого ц≥лого, складаЇ:

округлено (8 / 3) = 3 квартали.

–озрахункова варт≥сть зазначеного вексел¤ (без урахуванн¤ фактора ризику векселедавц¤) становить:

а зменшена на фактор ризику ем≥тента (фактор ризику R становить 5 % дл¤ ем≥тент≥в, ¤к≥ в≥днесено до класу Ѕ) оц≥нка становить:

ќск≥льки дл¤ портфел¤ ÷ѕ на ≥нвестиц≥њ сума резерву визначаЇтьс¤ за портфелем у ц≥лому, обчислен≥ дан≥ зведемо в таблицю, з ¤коњ випливаЇ, що портфель ÷ѕ на ≥нвестиц≥њ на дату переоц≥нки п≥дл¤гаЇ резервуванню на суму 8 009,86 грн: