јнал≥з дох≥дност≥ операц≥й ≥з ц≥нними паперами

ƒл¤ пор≥вн¤нн¤ та оц≥нки акц≥й, що обертаютьс¤ на ринку ≥ Ї об'Їктом ≥нвестиц≥й, використовують р¤д показник≥в, суть ¤ких наведено нижче.

ƒох≥д у розрахунку на одну просту акц≥ю позначають усталеним показником EPS (earning per share), ¤кий визначаЇтьс¤ ¤к чистий прибуток на одну акц≥ю (у раз≥, ¤кщо в статутному фонд≥ ем≥тента Ї прив≥лейован≥ акц≥њ, сл≥д зменшити суму прибутку, ¤ка розпод≥л¤Їтьс¤, на суму виплат за прив≥лейованими акц≥¤ми).

ѕоЇднанн¤ суб'Їктивних оч≥кувань багатьох ≥нвестор≥в формуЇ ринковий попит на акц≥њ, унасл≥док чого можна визначити сп≥вв≥дношенн¤ м≥ж њх ринковою ц≥ною та р≥чним доходом на акц≥ю (price to earning ratio, PIE), ¤ке Ї визначальним дл¤ пошуку недооц≥нених акц≥й ≥ визначаЇтьс¤ сп≥вв≥дношенн¤м ринковоњ ц≥ни акц≥њ до њњ показника EPS.

р≥м цих двох показник≥в, дл¤ власник≥в суттЇвим Ї показник див≥дендного покритт¤ (dividend cover, DC), ¤ке визначаЇтьс¤ сп≥вв≥дношенн¤м EPS до суми див≥денду на одну просту акц≥ю.

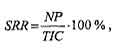

ƒл¤ оц≥нки ефективност≥ ф≥нансових ≥нвестиц≥й використовують пон¤тт¤ дох≥дност≥ ≥нвестиц≥й (simple rate of return, SRR; probability of investments), ¤кий Ї досить простим ≥ тому використовуЇтьс¤ часто дл¤ оц≥нки д≥¤льност≥:

де NP - чистий прибуток за певний ≥нтервал часу;

TIC - ≥нвестиц≥йн≥ витрати (вкладенн¤) за цей ≥нтервал часу.

ѕор≥внюючи цей показник ≥з планованим р≥внем дох≥дност≥, ≥нвестор маЇ можлив≥сть зробити висновок, чи справдились його оч≥куванн¤ щодо ≥нвестуванн¤.

Ќедол≥ком цього показника Ї те, що в≥н не враховуЇ вартост≥ грошей у час≥, а також час виникненн¤ грошових поток≥в та њх узгоджен≥сть.

—еред боргових зобов'¤зань, що перебувають в об≥гу, найб≥льш значну групу складають ÷ѕ, що дають ф≥ксований прибуток (fixed income securities). ѕрикладами под≥бних ÷ѕ Ї обл≥гац≥њ, депозитн≥ сертиф≥кати та де¤к≥ ≥нш≥ види зобов'¤зань. ƒо цього виду ц≥нних папер≥в можна також в≥днести ≥ прив≥лейован≥ акц≥њ (preferred stocks), ¤кщо за ними регул¤рно виплачуЇтьс¤ ф≥ксований див≥денд.

як правило, будь-¤кий борговий ÷ѕ маЇ так≥ основн≥ характеристики: ном≥нальна варт≥сть (par value, face value), купонна ставка прибутковост≥ (coupon rate), дата випуску (date of issue), дата погашенн¤ (date of maturity), сума погашенн¤ (redemption value).

Ќайважлив≥шу роль в анал≥з≥ ц≥нних папер≥в в≥д≥грають дата ≥ ц≥на њх придбанн¤, а також середн¤ тривал≥сть платеж≥в (duration).

Ќом≥нальна варт≥сть - це сума, вказана на бланку ÷ѕ, або в умовах випуску. ѕ≥д час погашенн¤ боргового ÷ѕ власников≥ повертаЇтьс¤ його ном≥нальна варт≥сть та, ¤к правило, сплачуЇтьс¤ процентний дох≥д. ќднак поточна ц≥на ÷ѕ може не зб≥гатис¤ з ном≥налом ≥ залежить в≥д ситуац≥њ на ринку. якщо ц≥на, сплачена за ÷ѕ, нижча за ном≥нал, говор¤ть, що обл≥гац≥¤ продана з≥ знижкою або з дисконтом (discount bond), а ¤кщо вище - з прем≥Їю (premium bond).

упонна норма прибутковост≥ - це процентна ставка, за ¤кою власников≥ обл≥гац≥њ виплачуЇтьс¤ пер≥одичний прибуток.

¬≥дпов≥дно сума пер≥одичного прибутку дор≥внюЇ добутку купонноњ ставки на ном≥нальну варт≥сть обл≥гац≥њ ≥ виплачуЇтьс¤ кожного купонного пер≥оду (раз у р≥к, п≥вр≥чч¤ або квартал).

ƒата погашенн¤ - дата викупу обл≥гац≥њ ем≥тентом у њњ власника (¤к правило, за ном≥налом). ƒата погашенн¤ вказуЇтьс¤ в умовах випуску обл≥гац≥њ. Ќа практиц≥ в анал≥з≥ важливу роль в≥д≥граЇ загальний терм≥н об≥гу (maturity period) обл≥гац≥њ, а також дата њњ куп≥вл≥ (settlement date).

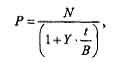

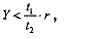

ƒл¤ короткострокових боргових ÷ѕ њх розм≥щенн¤ часто зд≥йснюЇтьс¤ за ц≥ною, що менше њх ном≥нальноњ вартост≥, а погашенн¤ - за ном≥нальною варт≥стю. ” цьому раз≥ ÷ѕ на ринку буде продаватис¤ з дисконтом. Ќорма прибутковост≥, ¤ку отримаЇ ≥нвестор, залежить в≥д р≥зниц≥ м≥ж ц≥ною куп≥вл≥ - – ≥ ном≥нальною варт≥стю N (ц≥ною погашенн¤). ќск≥льки ном≥нал обл≥гац≥њ в≥домий (або може бути вз¤тий за 100 %), дл¤ визначенн¤ прибутковост≥ операц≥њ досить знати дв≥ величини - ц≥ну куп≥вл≥ – (або курс ) на дату проведенн¤ операц≥њ ≥ терм≥н до погашенн¤ в дн¤х - t.

–озрахунок ц≥ни придбанн¤ – дисконтних обл≥гац≥й зд≥йснюЇтьс¤ з урахуванн¤м простих процент≥в за р≥чною ставкою Y (у будь-¤кий момент до дати погашенн¤, на первинному або вторинному ринку):

де t - число дн≥в до погашенн¤;

Y- р≥чна ставка процент≥в;

N- ном≥нал;

¬ - часова база (360 дл¤ звичайних; 365 або 366 дл¤ точних процент≥в).

ѕриклад 9. яку ц≥ну готовий заплатити ≥нвестор за дисконтну обл≥гац≥ю з ном≥налом у 1000,00 грн ≥ погашенн¤м через 90 дн≥в, ¤кщо бажана норма прибутковост≥ 12 % р≥чних? –= 1000 / (1 + 0,12 o 90/365) = 971,2 грн.

ќтже, процес оц≥нки вартост≥ дисконтноњ обл≥гац≥њ пол¤гаЇ у визначенн≥ сучасноњ величини елементарного потоку платеж≥в за формулою простих процент≥в виход¤чи з необх≥дноњ норми прибутковост≥ (ринковоњ ставки) Y.

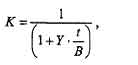

“од≥ курсова варт≥сть (курс) дисконтноњ обл≥гац≥њ в будь-¤кий момент часу обчислюЇтьс¤ за формулою:

де t - число дн≥в до погашенн¤ на дату оц≥нки;

Y- р≥чна ставка процент≥в;

¬ - часова база (тривал≥сть календарного року - 360 або 365/366 дн≥в).

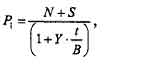

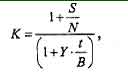

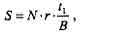

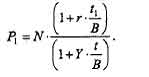

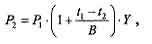

÷≥на процентного боргового зобов'¤занн¤ з виплатою процент≥в у момент погашенн¤ дор≥внюЇ поточн≥й вартост≥ майбутн≥х поток≥в платеж≥в, розрахован≥й за простими процентами, ¤ка забезпечуЇ отриманн¤ необх≥дноњ норми прибутковост≥ (прибутков≥сть до погашенн¤). « урахуванн¤м накопиченого на момент проведенн¤ операц≥њ доходу S, варт≥сть –и що в≥дпов≥даЇ необх≥дн≥й норм≥ прибутковост≥ Y, може бути визначена з такого сп≥вв≥дношенн¤:

де t - число дн≥в до погашенн¤.

ѕри Y = г ринкова варт≥сть зобов'¤занн¤ на момент випуску буде р≥вна ном≥налу (тобто –\ = N). ѕри Y > г, в≥дпов≥дно –\ < N, ≥ борговий ÷ѕ буде розм≥щуватис¤ з дисконтом, а у випадку Y< г- з прем≥Їю (тобто –\ > N). ќск≥льки випуск обл≥гац≥й передбачаЇ реЇстрац≥ю умов њх випуску ≥з заздалег≥дь оголошеною дох≥дн≥стю, на практиц≥ часто трапл¤ютьс¤ випадки, коли у зв'¤зку з≥ зм≥нами на дату реал≥зац≥њ обл≥гац≥й норми прибутковост≥, ¤коњ вимагають ≥нвестори, процентн≥ обл≥гац≥њ нав≥ть у випадку первинного розм≥щенн¤ розм≥щуютьс¤ не за ном≥нальною варт≥стю, а з дисконтом (¤кщо вимагаЇтьс¤ вища дох≥дн≥сть в≥д оголошеноњ) або з прем≥Їю (¤кщо ≥нвестори задовольн¤ютьс¤ дох≥дн≥стю, нижчою в≥д оголошеноњ).

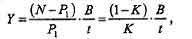

Ќа дату, що не зб≥гаЇтьс¤ з датою початку розм≥щенн¤, ринкова варт≥сть боргового ÷ѕ з урахуванн¤м накопиченого доходу може в≥дхил¤тис¤ в≥д ном≥нальноњ вартост≥. ѕод≥бн≥ в≥дхиленн¤ на дату операц≥њ заведено котирувати у процентах до ном≥нальноњ вартост≥ ÷ѕ. ѕри цьому оголошена ставка доходу за зобов'¤занн¤м г показуЇтьс¤ окремо. урсова варт≥сть боргового зобов'¤занн¤ визначаЇтьс¤ при цьому ¤к:

ƒе т- к≥льк≥сть дн≥в до погашенн¤; V- ном≥нальна варт≥сть; S - абсолютна величина доходу, накопичена до дати зд≥йсненн¤ операц≥њ. о ќск≥льки величина S може бути знайдена з≥ сп≥вв≥дношенн¤:

де t - к≥льк≥сть дн≥в в≥д моменту випуску до дати операц≥њ, повна ринкова варт≥сть –\ боргового ÷ѕ може бути також визначена ¤к сума ном≥нальноњ вартост≥ ÷ѕ Nта накопиченого процентного доходу S:

–озрахунок дох≥дност≥ короткострокових обл≥гац≥й, ¤к≥ розм≥щуютьс¤ з дисконтом, зд≥йснюЇтьс¤ за формулою простих процент≥в. ” цьому випадку формула дл¤ визначенн¤ прибутковост≥ короткострокового зобов'¤занн¤ може мати такий вигл¤д:

де t - число дн≥в до погашенн¤;

– - ц≥на куп≥вл≥;

N-ном≥нал;

- курсова варт≥сть;

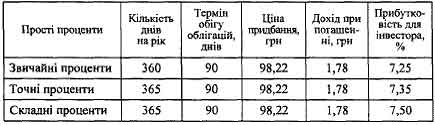

¬ - часова база (360 - дл¤ звичайних; 365 або 366 - дл¤ точних процент≥в). ѕриклад 10. ороткостроков≥ державн≥ обл≥гац≥њ з терм≥ном погашенн¤ 90 дн≥в було придбано за ц≥ною 98,22 % в≥д ном≥наль-, ноњ вартост≥. ¬изначити прибутков≥сть операц≥њ дл¤ ≥нвестора: ≥ а) з використанн¤м звичайних процент≥в; б) з використанн¤м точних процент≥в.

а) Y= (100-98,22) /98,22 o 360/90 = 0,0725, або 7,25 % р≥чних;

б) ”= (100 - 98,22) / 98,22 o 365 / 90 = 0,07349, або 7,35 % р≥чних.

«ауважимо, що розрахован≥ за формулою простих процент≥в показники мають, ¤к м≥н≥мум, два недол≥ки:

o њх не можна використати дл¤ пор≥вн¤нн¤ ефективност≥ проведенн¤ короткострокових операц≥й з ≥ншими видами ≥нвестиц≥й, у тому числ≥ - довгостроковими;

o вони не враховують можливост≥ неодноразового ре≥нвесту-ванн¤ отриманих прибутк≥в прот¤гом року за де¤кими видами короткострокових зобов'¤зань (наприклад депозитних сертиф≥кат≥в ЌЅ”, три- або шестим≥с¤чних ќ¬ƒѕ тощо).

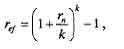

ƒл¤ подоланн¤ вказаних обмежень використовують б≥льш ун≥версальний показник - ефективна прибутков≥сть (припущенн¤ про багаторазове ре≥нвестуванн¤ б≥льш коректно враховуЇ формула прирощенн¤ за складними процентами).

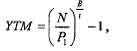

” зв'¤зку з цим дл¤ розрахунку прибутковост≥ короткострокового зобов'¤занн¤ може бути використана така формула ефективноњ прибутковост≥ (yield to maturity, YTM):

де t - число дн≥в до погашенн¤;

– - ц≥на куп≥вл≥;

N- ном≥нал;

¬ - часова база (360 - дл¤ звичайних; 365 або 366 - дл¤ точних процент≥в).

ƒл¤ прикладу 10 розрахунок прибутковост≥ YTM дл¤ короткострокового зобов'¤занн¤ за точними процентами даЇ результат:

YTM= (100 / 98,22)365/90-1 = 0,075, або 7,5 % р≥чних. –озрахунков≥ дан≥ щодо прибутковост≥ за р≥зними методами обчисленн¤ зведемо дл¤ пор≥вн¤нн¤ в табл. 1.

“аблиц¤ 1

ѕќ–≤¬ЌяЌЌя ѕ–»Ѕ”“ ќ¬ќ—“≤ ≤Ќ¬≈—“»÷≤… ” ÷ѕ «ј ѕ–ќ—“»ћ» (звичайними та точними) ≤ — ЋјƒЌ»ћ» ѕ–ќ÷≈Ќ“јћ»

f-як висновок, зауважимо, що хоча дисконтуванн¤ за формулою складних процент≥в проводитьс¤, ¤к правило, лише дл¤ довгострокових ≥нвестиц≥й, показник YTM, котрий визначаЇтьс¤ за формулою складних процент≥в, може бути використаний дл¤ пор≥вн¤нн¤ ефективност≥ операц≥й, що провод¤тьс¤ з ц≥нними паперами, ¤к≥ мають р≥зн≥ терм≥ни погашенн¤ (в тому числ≥ ≥ короткострокових). јле оск≥льки дл¤ р≥зних боргових ÷ѕ пер≥одичн≥сть нарахуванн¤ процент≥в (сплати доходу) може суттЇво в≥др≥зн¤тис¤, показники YTM будуть нез≥ставними. ” цьому раз≥ доц≥льно використовувати ефективну р≥чну ставку ref.

де rn - ном≥нальна р≥чна процентна ставка;

к - к≥льк≥сть нарахувань процентних доход≥в за р≥к.

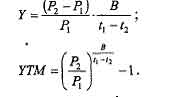

якщо короткострокова безкупонна обл≥гац≥¤ купуЇтьс¤ з метою подальшоњ реал≥зац≥њ (тобто дл¤ проведенн¤ арб≥тражних операц≥й), њњ прибутков≥сть визначаЇтьс¤ ц≥нами ≥ терм≥нами куп≥вл≥-продажу:

” цьому випадку в момент за ti дн≥в до погашенн¤ ц≥на перепродажу –г, ўо забезпечуЇ отриманн¤ необх≥дноњ норми прибутковост≥ Y, визначаЇтьс¤ з такого сп≥вв≥дношенн¤:

де – - ц≥на куп≥вл≥;

де – - ц≥на куп≥вл≥;

t - число дн≥в до погашенн¤ в момент куп≥вл≥;

h - число дн≥в до погашенн¤ в момент перепродажу.

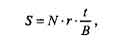

–озгл¤немо питанн¤ визначенн¤ дох≥дност≥ за процентними борговими ц≥нними паперами, ¤к≥ розм≥щуютьс¤ за ном≥нальною варт≥стю, а проценти виплачуютьс¤ в момент погашенн¤. ƒо цього виду ц≥нних папер≥в, в≥днос¤ть, ¤к правило, депозитн≥ (ощадн≥ сертиф≥кати) банк≥в, короткостроков≥ обл≥гац≥њ, а також п≥ксель з нарахуванн¤м процент≥в. ƒл¤ простоти дал≥ розгл¤немо прибутков≥сть т≥льки дл¤ депозитних сертиф≥кат≥в. ƒох≥д за сертиф≥катом виплачуЇтьс¤ в момент погашенн¤ разом з основною сумою боргу, виход¤чи з обумовленоњ при розм≥щенн≥ сертиф≥ката процентноњ ставки г.

« урахуванн¤м введених ран≥ше позначень, абсолютний розм≥р доходу за сертиф≥катом S може бути визначений так:

де N- ном≥нал;

г - процентна ставка за сертиф≥катом;

t - терм≥н до дати погашенн¤ в дн¤х;

¬ - часова база (360 - дл¤ звичайних; 365 або 366 - дл¤ точних в≥дсотк≥в).

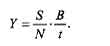

¬≥дпов≥дно р≥чна прибутков≥сть до погашенн¤ Y, обчислена за формулою простих в≥дсотк≥в, буде дор≥внювати:

« цього випливаЇ, що коли зобов'¤занн¤ розм≥щене за ном≥налом ≥ пред'¤влене до погашенн¤ у визначений терм≥н, його прибутков≥сть буде р≥вна оголошен≥й ставц≥ процент≥в (тобто Y = г).

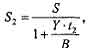

якщо сертиф≥кат продаЇтьс¤ (купуЇтьс¤) м≥ж датами випуску ≥ погашенн¤, абсолютна величина прибутку S буде розпод≥лена м≥ж покупцем ≥ продавцем в≥дпов≥дно до ринковоњ ставки (норми прибутковост≥ покупц¤) Y за аналог≥чними ÷ѕ на даний момент часу ≥ пропорц≥йна терм≥ну волод≥нн¤ ÷ѕ кожною з≥ стор≥н. „астина прибутку, належна покупцев≥ (S2) за терм≥н h, що залишивс¤ до дати погашенн¤, дор≥внюватиме:

де h - число дн≥в в≥д моменту куп≥вл≥ до дати погашенн¤ сертиф≥ката. ¬≥дпов≥дно продавець отримаЇ величину доходу S

Si=S-Sz.

«азначен≥ сп≥вв≥дношенн¤ в≥дображають ситуац≥ю р≥вноваги на ринку (тобто "справедливого" розпод≥лу доход≥в в≥дпов≥дно до ринковоњ ставки Y ≥ пропорц≥йно терм≥ну волод≥нн¤ ÷ѕ кожною з≥ стор≥н). Ѕудь-¤ке в≥дхиленн¤ в той чи ≥нший б≥к спричинить перерозпод≥л доходу на користь одного з учасник≥в операц≥њ. Ќе- важко пом≥тити, що при г < Y накопичений прибуток продавц¤ буде нижчим за об≥ц¤ний за умовами випуску.

√ранична величина ринковоњ ставки Y, за ¤коњ продавець ÷ѕ все ще отримуЇ прибуток, повинна задовольн¤ти нер≥вност≥:

де г - ставка за сертиф≥катом;

Y- ринкова ставка;

- число дн≥в до погашенн¤ в момент куп≥вл≥; п :≤ - число дн≥в до погашенн¤ в момент перепродажу.

ѕри цьому прибутков≥сть операц≥њ дл¤ продавц¤ буде дор≥внювати:

ѕриклад 11. ѕакет дисконтних обл≥гац≥й сумарним ном≥налом 500 000,00 грн, ц≥на ¤ких на вторинному ринку визначаЇтьс¤ поточними процентними ставками, куплено за 6 м≥с¤ц≥в до погашенн¤, а продано за 3 м≥с¤ц≥ до погашенн¤. ѕроцентн≥ ставки складали 40 ≥ 30 % в≥дпов≥дно. «а ¤кою ц≥ною зд≥йснювались операц≥њ куп≥вл≥-продажу цього пакета обл≥гац≥й? який дох≥д та дох≥дн≥сть ц≥Їњ операц≥њ?

÷≥на куп≥вл≥ складала 500 000,00 o (1 - 0,50 o 0,4) = 400 000,00 грн.

÷≥на продажу 500 000,00 o (1 - 0,25 o 0,3) = 462 500,00 грн, тобто дох≥д за 1/4 року склав 62 500,00 грн, дох≥дн≥сть зазначеноњ операц≥њ становить: 62 500,00 / 400 000,00 / (1/4) o 100 % = 62,5 % р≥чних.

якби процентн≥ ставки не падали, а, навпаки, зростали (наприклад, з 30 до 40 % за цей же пер≥од), то:

ц≥на куп≥вл≥ складала б 500 000,00 o (1 - 0,50 o 0,3) = 425 000,00 грн; ц≥на продажу 500 000,00 o (1 - 0,25 o 0,4) = 450 000,00 грн, тобто дох≥д за 1/4 року склав 25 000,00 грн, дох≥дн≥сть зазначеноњ операц≥њ становить: 25 000,00 / 425 000,00 / (1/4) o 100 % = 23 % р≥чних.

ќтже, при пад≥нн≥ процентних ставок ≥нвестор отримуЇ вищу дох≥дн≥сть (62,5 проти 40 %, ¤кби ÷ѕ утримував до погашенн¤), а при зростанн≥ процентних ставок ≥нвестор отримуЇ меншу дох≥дн≥сть (в нашому приклад≥ - 23 проти 30 %, ¤кби ÷ѕ утримувались до погашенн¤).

ѕ≥д час пер≥одичних купонних виплат за борговими ÷ѕ доводитьс¤ оц≥нювати у час≥ не одиничн≥ грошов≥ суми, а потоки грошових кошт≥в. ќбчисленн¤ дисконтованоњ оц≥нки сум грошових кошт≥в у цьому випадку зд≥йснюЇтьс¤ через використанн¤ в≥дпов≥дних формул дл¤ кожного елемента грошового потоку. ≈лемент грошового потоку заведено позначати CF (в≥д cash flow), де к- номер пер≥оду, в ¤кий розгл¤даЇтьс¤ грошовий пот≥к. √рошовий пот≥к, ¤кий складаЇтьс¤ з однакових грошових сум, називаЇтьс¤ ануњтетом.

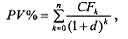

” випадку п р≥вних за обс¤гом купонних виплат формула дл¤ суми процентних виплат PV% за купонною обл≥гац≥Їю, що маЇ п купон≥в, буде мати вигл¤д:

а сумарний грошовий пот≥к ≥нвестору, включаючи погашенн¤, становитиме:

де PVn - поточна варт≥сть ном≥нала N ц≥нного папера; PV% - поточна варт≥сть ус≥х процентних виплат;

d - ставка дисконтуванн¤;

CFk - абсолютна варт≥сть к-≥ процентноњ виплати.

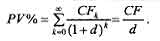

јналог≥чна формула використовуЇтьс¤ дл¤ оц≥нки поточноњ вартост≥ неск≥нченного (за часом) потоку грошових кошт≥в (наприклад, за прив≥лейованими акц≥¤ми), ¤ка обчислюЇтьс¤ п≥дсумовуванн¤м неск≥нченного р¤ду (припускаючи, що CFk= CF= const):

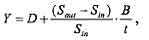

” раз≥ короткотерм≥нового волод≥нн¤ ц≥нними паперами, за ¤кими, наприклад, дох≥д в≥д зазначеного волод≥нн¤ складаЇтьс¤ ≥з можливих див≥дендних або процентних виплат D ≥ зм≥ни курсовоњ вартост≥ ÷ѕ, дох≥дн≥сть становить:

де Sin - ц≥на куп≥вл≥ ÷ѕ;

Sout - ц≥на продажу ÷ѕ;

t - к≥льк≥сть дн≥в волод≥нн¤ ÷ѕ;

¬ - часова база (360 - дл¤ звичайних; 365 або 366 - дл¤ точних процент≥в).

3a межами цього розд≥лу залишились питанн¤ формуванн¤ оптимального портфел¤ ц≥нних папер≥в, виход¤чи з≥ сп≥вв≥дношенн¤ "ризик-дох≥дн≥сть", модел≥ оц≥нки актив≥в, питанн¤ фундаментального та техн≥чного анал≥зу на ринку ц≥нних папер≥в, питанн¤ оподаткуванн¤ та р¤д ≥нших питань, ¤к≥ теж можна розгл¤дати з погл¤ду анал≥зу д≥¤льност≥ комерц≥йного банку на ринку ÷ѕ.