–ис. 1. —истема комплексного анал≥зу банк≥вськоњ д≥¤льност≥ сучасного комерц≥йного банку

–ис. 1. —истема комплексного анал≥зу банк≥вськоњ д≥¤льност≥ сучасного комерц≥йного банкуѕредмет, обЇкт анал≥зу

ожна наука маЇ св≥й предмет досл≥дженн¤, ¤кий вона вивчаЇ з в≥дпов≥дною метою властивими њй методами. ¬изначенн¤ предмета маЇ принципове значенн¤ дл¤ обгрунтуванн¤ самост≥йност≥ та в≥дособленост≥ т≥Їњ або ≥ншоњ галуз≥ знань. ”с≥ визначенн¤ предмета анал≥зу банк≥вськоњ д≥¤льност≥, ¤к≥ найчаст≥ше зустр≥чаютьс¤ в л≥тератур≥, можна згрупувати у такий спос≥б: ф≥нансова та ≥нша д≥¤льн≥сть комерц≥йного банку; р≥зн≥ процеси ≥ ¤вища, що в≥дбуваютьс¤ ¤к усередин≥ банку, так ≥ в масштабах економ≥ки в ц≥лому. «азначимо, що банк≥вський анал≥з вивчаЇ не саму ф≥нансову д≥¤льн≥сть банку, а њњ економ≥чн≥ результати. ўоб вид≥лити особливост≥, властив≥ т≥льки банк≥вському анал≥зу, потр≥бно виходити ≥з сутност≥ процес≥в д≥¤льност≥ банку. ѕроцес - це причинно обумовлена зм≥на под≥й, ¤вищ, стан об'Їкта в≥дпов≥дно до поставленоњ мети. –езультати економ≥чних процес≥в, ¤к≥ безпосередньо впливають на д≥¤льн≥сть банку, плануютьс¤ ≥ прогнозуютьс¤ у в≥дпов≥дних показниках, ураховуютьс¤ в м≥ру фактичного њх виконанн¤ ≥ пот≥м анал≥зуютьс¤. јле результати ¤к насл≥док процес≥в Ї не предметом анал≥зу банк≥вськоњ д≥¤льност≥, а його об'Їктом. ѕредметом же анал≥зу Ї причини утворенн¤ ≥ зм≥ни результат≥в ф≥нансовоњ д≥¤льност≥. ѕ≥знанн¤ причинно-насл≥дкових зв'¤зк≥в у д≥¤льност≥ банку даЇ змогу розкрити сутн≥сть економ≥чних ¤вищ ≥ на ц≥й основ≥ дати об'Їктивну оц≥нку дос¤гнутим результатам, ви¤вити резерви п≥двищенн¤ ефективност≥ д≥¤льност≥ банку, обірунтувати плани й управл≥нськ≥ р≥шенн¤. “≥льки розкривши причинно-насл≥дков≥ зв'¤зки р≥зних стор≥н д≥¤льност≥ банку, можна досить швидко розрахувати, ¤к зм≥н¤тьс¤ основн≥ ф≥нансов≥ показники, обірунтувати будь-¤ке управл≥нське р≥шенн¤, обчислити зм≥ни суми прибутку, економ≥чн≥ нормативи банк≥вськоњ д≥¤льност≥ у раз≥ зм≥ни кон'юнктури р≥зних ринк≥в. ќтже, особлив≥стю анал≥зу банк≥вськоњ д≥¤льност≥ Ї досл≥дженн¤ причинно-насл≥дкових зв'¤зк≥в економ≥чних ¤вищ ≥ процес≥в, ¤к≥ пр¤мо або опосередковано впливають на д≥¤льн≥сть банку.

ќбумовлен≥сть економ≥чних ¤вищ ≥ процес≥в причинним зв'¤зком потребуЇ в≥д анал≥зу вивченн¤ фактор≥в, що викликають зм≥ни тих чи ≥нших показник≥в. «а допомогою анал≥зу установлюютьс¤ найсуттЇв≥ш≥ факторн≥ показники, ¤к≥ впливають на зм≥ни результат≥в д≥¤льност≥ банку. ¬и¤вленн¤ ≥ вим≥рюванн¤ взаЇмозв'¤зку м≥ж показниками, що анал≥зуютьс¤, забезпечуЇ комплексне, орган≥чно взаЇмозв'¤зане досл≥дженн¤ роботи комерц≥йного банку. ќсновними об'Їктами анал≥зу банк≥вськоњ д≥¤льност≥ Ї так≥:

1) ф≥нансово-економ≥чна ситуац≥¤ у крањн≥;

2) заходи щодо формуванн¤ кап≥талу банку, а також його структура;

3) ¤к≥сть актив≥в (к≥льк≥сний ≥ ¤к≥сний анал≥зи структури кредитно-≥нвестиц≥йного портфел¤ банку);

4) показники прибутковост≥ функц≥онуванн¤ банку, що дають змогу судити про ефективн≥сть його роботи;

5) темпи зростанн¤ банку;

6) показники л≥кв≥дност≥ й платоспроможност≥ банку, ¤к≥ характеризують його ф≥нансову ст≥йк≥сть;

7) показники економ≥чних норматив≥в.

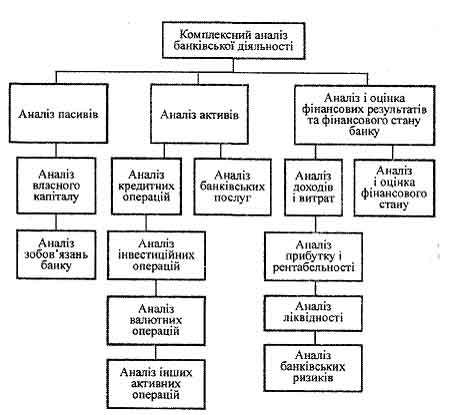

÷¤ класиф≥кац≥¤ Ї узагальненою ≥ в раз≥ необх≥дност≥ може бути детал≥зована. ќтже, комплексний анал≥з ф≥нансового стану банку ¤вл¤Ї собою багатовим≥рне завданн¤. Ќа рис. 1 показана система комплексного анал≥зу банк≥вськоњ д≥¤льност≥ сучасного комерц≥йного банку, що включаЇ анал≥з власного кап≥талу, зобов'¤зань банку, анал≥з актив≥в (у тому числ≥ анал≥з кредитних операц≥й, ≥нвестиц≥йних та ≥нших операц≥й банку з ц≥нними паперами, валютних та ≥нших активних операц≥й, анал≥з банк≥вських послуг), анал≥з доход≥в ≥ витрат банку, анал≥з прибутку ≥ рентабельност≥, анал≥з л≥кв≥дност≥, анал≥з банк≥вських ризик≥в та анал≥з ф≥нансового стану банку.

ƒо суб'Їкт≥в внутр≥шнього анал≥зу належать: ≥нсайдери банку, банк≥вськ≥ спец≥ал≥сти, менеджери р≥зних р≥вн≥в управл≥нн¤, анал≥тики, внутр≥шн≥ аудитори та контролери, кер≥вництво банку, консультанти, а до суб'Їкт≥в зовн≥шнього анал≥зу - аутсайдери банку й органи нагл¤ду.

–ис. 1. —истема комплексного анал≥зу банк≥вськоњ д≥¤льност≥ сучасного комерц≥йного банку

«м≥ст ≥ завданн¤ анал≥зу банк≥вськоњ д≥¤льност≥ випливають насамперед ≥з функц≥й, ¤к≥ в≥н виконуЇ в систем≥ ≥нших прикладних економ≥чних наук. ƒо цих функц≥й в≥днос¤ть так≥: 1. Ќаукове обірунтуванн¤ поточних ≥ перспективних план≥в. Ѕез глибокого комплексного анал≥зу результат≥в д≥¤льност≥ банку та обірунтованих прогноз≥в, без вивченн¤ законом≥рностей розвитку банку ≥ ви¤вленн¤ недол≥к≥в ≥ помилок не можна розробити науково обірунтований план, вибрати оптимальний вар≥ант управл≥нського р≥шенн¤. 2. онтроль за виконанн¤м план≥в ≥ управл≥нських р≥шень п≥д час проведенн¤ активно-пасивних операц≥й. ƒе¤к≥ економ≥сти принижують або зовс≥м заперечують цю функц≥ю анал≥зу, вважаючи, що вона властива лише бухгалтерському обл≥ку й контролю. Ѕезумовно, бухгалтерський обл≥к виконуЇ суттЇв≥ контрольн≥ функц≥њ в момент реЇстрац≥њ, узагальненн¤ ≥ систематизац≥њ ≥нформац≥њ п≥д час зд≥йсненн¤ ф≥нансових операц≥й. ќднак це не виключаЇ контролю й у процес≥ анал≥зу банк≥вськоњ д≥¤льност≥, що проводитьс¤ з метою не т≥льки констатац≥њ факт≥в й оц≥нки дос¤гнутих результат≥в, а й ви¤вленн¤ недол≥к≥в, помилок та оперативного впливу на ф≥нансову д≥¤льн≥сть банку (наприклад, щоденний розрахунок ≥ контроль економ≥чних норматив≥в, установлених ЌЅ”, контроль за дотриманн¤м норми обов'¤зкового резервуванн¤ залучених кошт≥в, а також контроль в≥дкритоњ валютноњ позиц≥њ банку). —аме тому необх≥дно п≥двищувати оперативн≥сть ≥ д≥йов≥сть анал≥зу банк≥вськоњ д≥¤льност≥.

3. ѕошук резерв≥в п≥двищенн¤ ефективност≥ функц≥онуванн¤ банку на основ≥ вивченн¤ передового досв≥ду та дос¤гнень науки ≥ практики ¤к одна з центральних функц≥й анал≥зу банк≥вськоњ д≥¤льност≥.

4. ќц≥нка результат≥в д≥¤льност≥ комерц≥йного банку ≥ виконанн¤ накреслених план≥в, а також оц≥нка дос¤гнутого р≥вн¤ розвитку ≥ використанн¤ на¤вних можливостей.

ќб'Їктивна оц≥нка д≥¤льност≥ банку спри¤Ї оперативному й ефективному управл≥нню з метою усуненн¤ ви¤влених в≥дхилень.

5. –озробленн¤ заход≥в щодо використанн¤ ви¤влених резерв≥в у процес≥ функц≥онуванн¤ банку спри¤Ї п≥дготовц≥ рекомендац≥й, що дають змогу зм≥нити (або коригувати) депозитно-кредитну пол≥тику банку з метою максим≥зац≥њ прибутку за умови пом≥рного р≥вн¤ ризику ≥ прийн¤тних показник≥в л≥кв≥дност≥ ≥ платоспроможност≥.

ќтже, анал≥з банк≥вськоњ д≥¤льност≥ Ї системою спец≥альних знань, пов'¤заних ≥з досл≥дженн¤м тенденц≥й усеб≥чного розвитку, науковим обірунтуванн¤м план≥в ≥ управл≥нських р≥шень, контролем за њх виконанн¤м, оц≥нкою дос¤гнутих результат≥в, а також пошуком, вим≥рюванн¤м ≥ обірунтуванн¤м резерв≥в п≥двищенн¤ ефективност≥ ф≥нансових показник≥в д≥¤льност≥ банку.