Аналіз оборотності позик

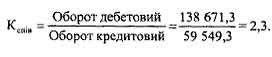

Аналіз оборотності позик доцільно починати з порівняння дебетових та кредитових оборотів за позиковими рахунками. У наведеному прикладі дебетовий оборот перевищував кредитовий у 2,3 раза:

У розрізі короткострокових та довгострокових кредитів зберігається така сама тенденція. Якщо дебетовий оборот значно перевищує кредитовий, то це свідчить про небезпечну політику банку з нарощування видачі позик в умовах несвоєчасного їх повернення. Якщо така тенденція спостерігається протягом кількох років, це неминуче приведе банк до значних фінансових труднощів, і політику в галузі кредитної діяльності доведеться докорінно змінювати.

Поняття оборотності позик базується на загальному понятті оборотності оборотних коштів, яке розраховується як відношення виручки від реалізації (оборот за певний період) до середніх залишків оборотних коштів.

Кредитний оборот оцінюється за якийсь певний період, а залишки позик фіксуються на певну дату. Для порівнянності розраховуються середні залишки позик.

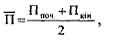

Якщо є дані на дві дати, для розрахунку середніх залишків застосовується формула простої арифметичної:

де П - середній залишок заборгованості за позиками;

Ппоч, Пкін - залишок заборгованості за позиками відповідно на початок та кінець періоду.

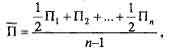

За наявності даних більше, ніж на дві дати, для розрахунку середньої величини застосовується середня хронологічна моментного ряду за формулою:

де и - кількість дат, на які є заборгованість за позиками.

Аналогічно до загальної методики оборотність позик аналізується за допомогою таких показників:

1. Швидкість обертання позики, або кількість оборотів кредитних коштів (N):

При цьому оборот з повернення являє собою суму погашених позик або дохід від реалізації кредитів (разом із процентами).

Даний показник (N) характеризує, скільки оборотів здійснюють кредити за аналізований період.

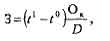

2. Тривалість одного обороту в днях:

де t - тривалість одного обороту в днях;

D - кількість днів в аналізованому періоді;

N - кількість оборотів позики за період (швидкість обороту позики);

П - середній залишок позики;

Ок - кредитний оборот (дохід від кредитної операції).

Наведений показник демонструє, за скільки днів позики проходять повний оборот. Ці два показники перебувають в оберненій залежності - із зростанням швидкості обороту тривалість одного обороту позики зменшується. Унаслідок підвищення швидкості обороту позик з нього вивільняються кредитні ресурси, які, у свою чергу, можуть бути залучені в інші активні операції банку та приносити додатковий прибуток.

На зменшення тривалості одного обороту (тобто прискорення оборотності кредитів) впливають зниження сум заборгованості за позиками, збільшення сум погашення позик та зміна середньої процентної) ставки за кредитами. (Методика розрахунку обороту грунтується на основі визначення доходу від кредитних операцій з урахуванням суми сплачених процентів за ними.)

Додаткове звільнення кредитних ресурсів або, навпаки, додаткове їх залучення розраховується за формулою:

тобто різниця в тривалості одного обороту помножується на базисний одноденний оборот позик. При цьому оборот позик розраховується як дохід від кредитних операцій або як сума повернених позик разом з процентами. У свою чергу, на розмір кредитного обороту впливають такі фактори, як розмір процентної ставки, обсяг кредитних вкладень, неповернення позик або несвоєчасне повернення позик тощо. Розглянемо методику розрахунку цих показників на прикладі.

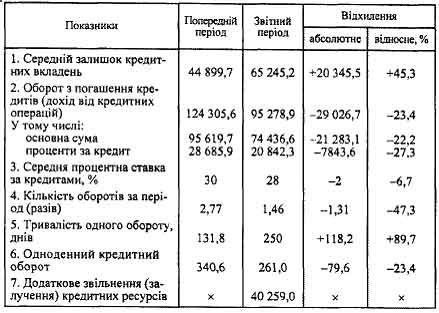

Таблиця 1

АНАЛІЗ ОБОРОТНОСТІ ПОЗИК, тис. грн.

Як видно з даних табл. 1, кількість оборотів позикових коштів у звітному періоді порівняно з базисним періодом зменшилася з 2,77 раза на рік до 1,46 раза, тобто тривалість одного обороту позик у базисному періоді становила 132 дні, а в звітному - 250 днів.

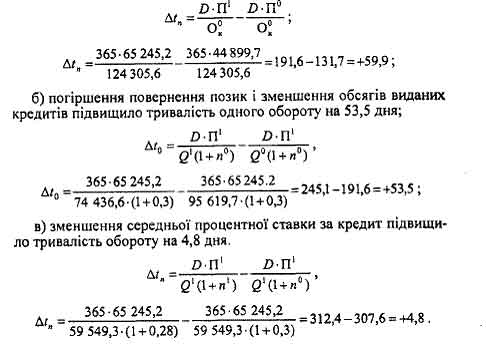

Це обумовлено, по-перше, погіршенням погашення виданих позик. По-друге, кредитний оборот знизився внаслідок зменшення середньої процентної ставки за кредит з 30 до 28 %. Підвищення тривалості одного обороту на 118 днів було обумовлене такими факторами: а) збільшення середніх кредитних залишків з 44 899,7 тис. грн у базисному періоді до 65 245,2 тис. грн у звітному, тобто на 20 345,5 тис. грн підвищило тривалість одного обороту на 59,9 днів.

Загальне відхилення тривалості одного обороту кредитних ресурсів становило +118,2 дня. Як свідчать наведені розрахунки, всі фактори негативно вплинули на тривалість одного обороту. При цьому найбільше вплинуло на зниження оборотності позик збільшення середніх кредитних залишків (+59,9 дня), що може бути обумовлено, по-перше, погіршенням погашення позик та, по-друге, розширенням кредитної діяльності за недосконалого контролю за станом їх повернення. Зміна обсягів виданих кредитів залежить від попиту на кредитні ресурси, ефективності управління активами банку, від активності депозитної політики банку. Тобто даний показник частково не залежить від зусиль самого банку. Останній же фактор - середня процентна ставка за кредит - в більшості випадків залежить від зовнішніх причин: політика НБУ, співвідношення попиту та пропонування кредиту на ринку позикових капіталів, конкуренція між банками, стабільність економічної ситуації. Внутрішні чинники (ризик позики, її забезпечення, розмір та термін погашення тощо) менше впливають на зміну середньої процентної ставки, але теж мають місце.

Додаткове умовне залучення кредитних коштів унаслідок підвищення тривалості одного обороту на 118,2 дня становило 40 259,1 тис. грн (+118,2 o 340,6).