јнал≥з масштаб≥в ≥ динам≥ки кредитних вкладень

јнал≥з кредитноњ д≥¤льност≥ банку доц≥льно починати з визначенн¤ м≥сц¤, ¤ке пос≥дають кредитн≥ операц≥њ в загальному обс¤з≥ актив≥в банку, тобто необх≥дно дати загальну оц≥нку масштаб≥в кредитноњ д≥¤льност≥. ƒл¤ цього розраховуЇтьс¤ коеф≥ц≥Їнт частки кредит≥в у загальних активах банку за формулою:

„к.о = —ередн≥ кредитн≥ вкладенн¤ / —ередн≥ активи

÷ей показник може бути розрахований ¤к у ц≥лому за анал≥зований пер≥од, так ≥ на ¤кусь певну дату, тобто на початок, чи к≥нець пер≥оду. ¬≥н показуЇ частку кредитних операц≥й у загальних активах банку ≥ характеризуЇ кредитну активн≥сть банку. якщо даний коеф≥ц≥Їнт занадто високий, то це означаЇ, що д≥¤льн≥сть банку, можливо, недостатньо диверсиф≥кована, що, у свою чергу, п≥двищуЇ ризик у раз≥ пог≥ршенн¤ кредитного портфел¤. Ќавпаки, коеф≥ц≥Їнт низький св≥дчитиме про те, що банк недостатньо використовуЇ джерела ф≥нансуванн¤ у процес≥ формуванн¤ прибуткових актив≥в ≥ тим самим обмежуЇ св≥й прибутковий потенц≥ал.

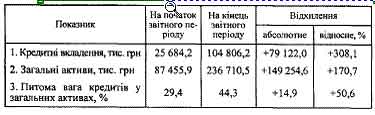

Ѕанк, ¤кий занадто перевантажений позиками, маЇ високий коеф≥ц≥Їнт частки позик у загальних активах. ѕоказник понад 65 % вважаЇтьс¤ високим. Ћ≥кв≥дн≥ банки мають нижчий р≥вень цього коеф≥ц≥Їнта, але б≥льшу частку кошт≥в у короткострокових коштах грошового ринку та в ≥нвестиц≥йних ц≥нних паперах, ¤к≥, у свою чергу, можуть легко конвертуватис¤ в грошов≥ кошти, що пот≥м можуть бути видан≥ у форм≥ позик. редитна активн≥сть банку наведена в табл. 1.

” розгл¤нутому приклад≥ (табл. 5.1) частка кредитних операц≥й на початок року становила 29,4 %, а на к≥нець року - 44,3 %, тобто п≥двищилас¤ на 14,9 процентного пункту. ÷е можна розц≥нювати ¤к позитивне ¤вище. јле повний висновок про доц≥льн≥сть розширенн¤ позиковоњ д≥¤льност≥ можна зробити п≥сл¤ анал≥зу погашенн¤ позик та розрахунку ефективност≥ окремих вид≥в банк≥вськоњ д≥¤льност≥, а також об'Їктивних можливостей њх розвитку.

“аблиц¤ 1

јЌјЋ≤« ћј—Ў“јЅ≤¬ –≈ƒ»“Ќќѓ ƒ≤яЋ№Ќќ—“≤ ЅјЌ ” "ј"

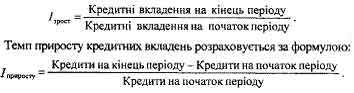

Ќаступним етапом анал≥зу кредитних операц≥й Ї визначенн¤ темп≥в зростанн¤ та приросту. “емп зростанн¤ визначаЇтьс¤ ¤к сп≥вв≥дношенн¤ суми кредитних вкладень на к≥нець зв≥тного пер≥оду та суми на початок пер≥оду:

Ќаведен≥ коеф≥ц≥Їнти св≥дчать про темпи зростанн¤ (приросту) чи зниженн¤ позиковоњ д≥¤льност≥ банку. ѕри цьому необх≥дно визначити та проанал≥зувати будь-¤к≥ джерела (тобто сегменти портфел¤) зм≥н, а також њх впливу на ризик д≥¤льност≥. р≥м цього, важливо ви¤вити, чи Ї ц≥ зм≥ни типовими дл¤ вс≥Їњ банк≥вськоњ системи, чи т≥льки дл¤ даного банку.

“ак, наприклад, в анал≥зованому банку (табл. 1) загальний абсолютний прир≥ст позикових кошт≥в становив 79 122 тис. грн. ѕри цьому кредитн≥ вкладенн¤ зб≥льшилис¤ в 4 рази за зв≥тний пер≥од, а темп њх приросту становив 308,1 %.

ѕравильний висновок про розширенн¤ масштаб≥в кредитноњ д≥¤льност≥ банку можна зробити т≥льки за умови нейтрал≥зац≥њ ≥нфл¤ц≥йного чинника. якщо за анал≥зований пер≥од р≥чний ≥ндекс ≥нфл¤ц≥њ становив 139,7 %, то, коригуючи базов≥ дан≥ на цей ≥ндекс, можна зробити висновок, що реальний темп зростанн¤ позикових вкладень банку становив 292 %, а темп приросту - 192 %, що в сучасних умовах Ї досить ризикованим ¤вищем. јнал≥з руху кредит≥в банку передбачаЇ вивченн¤ ф≥нансовоњ зв≥тност≥, з ¤коњ можна визначити питому вагу нових кредит≥в в≥дносно залишку позиковоњ заборгованост≥ на к≥нець зв≥тного пер≥оду, в≥дсоток погашенн¤ кредит≥в за зв≥тний пер≥од, сп≥вв≥дношенн¤ дебетових та кредитових оборот≥в, достатн≥сть резерву на можлив≥ втрати за позиками, розм≥р прострочених процент≥в.

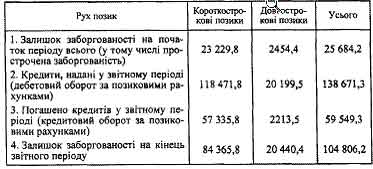

“аблиц¤ 2

–”’ –≈ƒ»“≤¬ ” ЅјЌ ” "ј" —“јЌќћ Ќј 1.01.2003 р., тис. √рн.

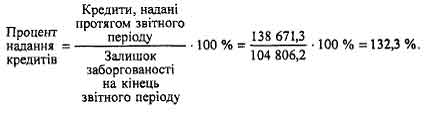

3 табл. 5.2 видно, що надан≥ прот¤гом зв≥тного пер≥оду кредити в≥дносно залишку позиковоњ заборгованост≥ на к≥нець пер≥оду становили 132,3 %.

«а цим показником можна д≥знатис¤, ск≥льки кредит≥в залишилос¤ непогашеними з виданих у минулому зв≥тному пер≥од≥. ” наведеному приклад≥ залишок позиковоњ заборгованост≥ не перевищуЇ розм≥ру щойно виданих кредит≥в. ÷е позитивно характеризуЇ д≥¤льн≥сть банку щодо анал≥зу руху кредит≥в. “ой самий показник можна розрахувати за короткостроковими та довгостроковими позиками. ¬они дор≥внюють в≥дпов≥дно 140,4 % та 98,8 %. ÷е говорить про те, що ¤кщо залишок позиковоњ заборгованост≥ за короткостроковими кредитами на к≥нець пер≥оду нижчий розм≥ру щойно виданих за зв≥тний пер≥од кредит≥в, то щодо довгострокових кредит≥в спостер≥гаЇтьс¤ протилежна тенденц≥¤.

«а цим показником можна д≥знатис¤, ск≥льки кредит≥в залишилос¤ непогашеними з виданих у минулому зв≥тному пер≥од≥. ” наведеному приклад≥ залишок позиковоњ заборгованост≥ не перевищуЇ розм≥ру щойно виданих кредит≥в. ÷е позитивно характеризуЇ д≥¤льн≥сть банку щодо анал≥зу руху кредит≥в. “ой самий показник можна розрахувати за короткостроковими та довгостроковими позиками. ¬они дор≥внюють в≥дпов≥дно 140,4 % та 98,8 %. ÷е говорить про те, що ¤кщо залишок позиковоњ заборгованост≥ за короткостроковими кредитами на к≥нець пер≥оду нижчий розм≥ру щойно виданих за зв≥тний пер≥од кредит≥в, то щодо довгострокових кредит≥в спостер≥гаЇтьс¤ протилежна тенденц≥¤.

ѕроцент перех≥дних залишк≥в за довгостроковими кредитами становить -1,2 % (98,8 % - 100 %), тобто залишок кредитноњ заборгованост≥ на к≥нець пер≥оду перевищив суму виданих у зв≥тному пер≥од≥ довгострокових кредит≥в на 240,9 тис. грн. ÷е Ї св≥дченн¤м на¤вност≥ проблеми погашенн¤ кредит≥в, виданих у попередньому пер≥од≥.

ƒаний показник, нав≥ть у раз≥ несвоЇчасного в≥дображенн¤ банком факт≥в простроченоњ заборгованост≥, на¤вност≥ значноњ частки пролонгованих позик у кредитному портфел≥ банку, допомагаЇ побачити, ¤ка сума залишк≥в позиковоњ заборгованост≥ банку не маЇ руху та переходить з кварталу в квартал.

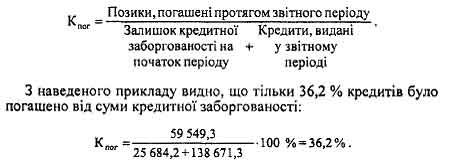

“ак само можна розрахувати в≥дсоток погашенн¤ кредит≥в ( пог). ÷ей показник визначаЇтьс¤ ¤к в≥дношенн¤ суми погашених у зв≥тному пер≥од≥ позик до загальноњ суми залишку позиковоњ заборгованост≥ на початок пер≥оду та суми щойно виданих кредит≥в:

«а короткостроковими позиками цей показник становив 40,5 % та за довгостроковими - 9,8 %. ÷е св≥дчить про те, що в даному банку в≥дсоток погашенн¤ позик в≥дносно виданих кредит≥в незначний, що обумовлено, можливо, недостатньою оборотн≥стю позик, або великим терм≥ном, на ¤кий видаютьс¤ позики.

ƒругий показник доповнюЇ перший ≥ даЇ змогу по-новому трактувати отриман≥ результати. якщо перший показник св≥дчить про обмеженн¤ комерц≥йним банком розм≥ру щойно виданих кредит≥в, то другий - про низьку частку погашенн¤ ран≥ше виданих кредит≥в до зв≥тного пер≥оду.

«агальний висновок, ¤кий можна зробити з наведених розрахунк≥в, такий: банку сл≥д пол≥пшити пол≥тику щодо видач≥ кредиту, контролю за поверненн¤м позик, контролю за його забезпеченн¤м.