Аналіз якості кредитного портфеля банку з погляду захищеності від можливих втрат

Аналіз кредитних операцій повинен здійснюватися також у напрямі оцінювання ступеня захищеності від можливих втрат. Чим гірші показники якості кредитів з погляду кредитного ризику, тим більшим має бути ступінь їх захищеності.

Для оцінювання його рівня використовують такі показники:

¦ коефіцієнт забезпеченості позики;

¦ коефіцієнт забезпеченості збитків;

¦ коефіцієнт захищеності позик від втрат;

¦ коефіцієнт покриття збитків;

¦ коефіцієнт покриття позик власним капіталом. Коефіцієнт забезпеченості позик (Кзп) розраховується як

і співвідношення загальної суми забезпечення кредитів (застава, гарантії, страхування тощо) (Зк) та загальної суми кредитів (П)

Кз.п =Зп/П

Цей показник характеризує ступінь захищеності банку від втрат за позиками за рахунок зовнішніх факторів, таких як гарантії, застава майна, страхування, поручительство. Коефіцієнт забезпеченості збиткових позик (К33) розраховується як відношення кредитного забезпечення (Зк) за збитковими позиками до чистих списань за аналізований період (Сп)

К з.з = Зк/Сп

Цей коефіцієнт свідчить про ступінь захищеності банку від збитків за позиками з урахуванням тенденції збитковості кредитного портфеля, яка склалася.

До внутрішніх факторів захисту кредитного портфеля від можливих збитків. Створення таких резервів дає змогу уникнути можливих збитків від неповернення кредитів. Ступінь такої захищеності від втрат аналізується за допомогою коефіцієнтів:

¦ коефіцієнтів захищеності позик;

¦ коефіцієнтів покриття збитків.

Коефіцієнт захищеності позик (Кзах) розраховується як відношення резервів на покриття збитків за позиками (Р3б) до загальної суми позик (П)

Кзах = Рзб / П

Коефіцієнт покриття збитків за позиками (Кп.3б) розраховується як відношення резерву на покриття збитків за позиками (Р3б) до збиткових позик (Пзб).

Кп.3б = Рзб / П зб

Коефіцієнт покриття позик капіталом (Кз.к) розраховується як відношення капіталу банку (ВК) до загальної суми позик (П).

Кз.к = ВК/ П

Цей показник указує на те, яка частина кредитного портфеля фінансується за рахунок власного капіталу. Зростання даного коефіцієнта свідчить про те, що посилюється захищеність кредитів власним капіталом.

Ступінь повноти формування резерву розраховується як відношення фактично створеного резерву до розрахункової суми резерву виходячи із кредитного ризику.

Іпокр. = Фактично створений резерв / Розрахункова сума резерву

Розглянемо рівень цих показників в аналізованому банку.

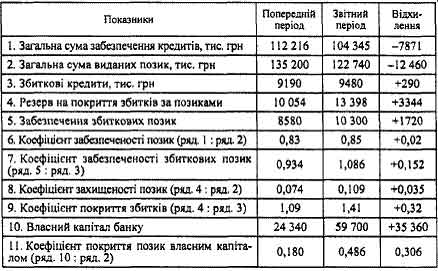

Таблиця 1

АНАЛІЗ ЯКОСТІ КРЕДИТНОГО ПОРТФЕЛЯ БАНКУ З ПОГЛЯДУ ЗАХИЩЕНОСТІ ВІД ВТРАТ

Як видно з наведених розрахунків (табл. 1), захищеність кредитного портфеля від можливих втрат у звітному періоді зросла порівняно з минулим роком. Так, загальний коефіцієнт забезпеченості позик зріс із 0,83 в попередньому періоді до 0,85 у звітному. Проте рівень даних коефіцієнтів свідчить про недостатнє забезпечення позик. Що стосується збиткових позик, то формально рівень забезпеченості цих позик у звітному періоді був достатній. Але під час ретельнішого вивчення рівня ліквідності наданого забезпечення були виявлені деякі прорахунки в оцінюванні його вартості. Захищеність позик за рахунок створеного в банку резерву на покриття збитків за позиками у звітному періоді збільшилася на 3,5 процентного пункту. Всі збитки були списані за рахунок резерву. Так, коефіцієнт покриття збитків у звітному періоді становив 1,41, а в базисному періоді - 1,09. Загальний висновок про рівень захищеності кредитного портфеля банку можна зробити такий: у банку створено достатній резерв для покриття можливих збитків за кредитними операціями. Проте кредитним інспекторам слід звернути увагу на оцінку рівня забезпеченості позик. Треба уважніше аналізувати якість та ліквідність наданого забезпечення кредитів, оскільки в даному банку склалася тенденція недостатньої захищеності кредитного портфеля від можливих втрат за рахунок зовнішнього чинника.