јнал≥з дох≥дност≥ та ефективност≥ кредитних операц≥й

јнал≥з будь-¤ких операц≥й повинен завершуватись оц≥нюванн¤м њх ефективност≥, тобто анал≥зом њх дох≥дност≥ та рентабельност≥. як зазначалос¤ вище, питома вага доходу в≥д кредитноњ д≥¤льност≥ банку традиц≥йно найб≥льша в загальн≥й структур≥ доход≥в банку. ≈фективн≥сть кредитноњ д≥¤льност≥ банку анал≥зуЇтьс¤ за допомогою системи показник≥в:

- дох≥дн≥сть кредитних операц≥й; -дох≥дн≥сть актив≥в за рахунок кредитних операц≥й;

- питома вага доход≥в в≥д наданн¤ кредит≥в в загальн≥й сум≥ доход≥в;

-рентабельн≥сть кредитних операц≥й;

- прибутков≥сть кредитних операц≥й;

- дох≥д на одного прац≥вника кредитного в≥дд≥лу.

ƒох≥дн≥сть кредитних операц≥й може бути розрахована за допомогою таких показник≥в:

ƒох≥дн≥сть кредитних вкладень - розраховуЇтьс¤ д≥ленн¤м доходу в≥д кредитних операц≥й на середню суму кредитних вкладень за досл≥джуваний пер≥од:

дох = ƒох≥д в≥д кредитних операц≥й / —ередн¤ сума кредитних вкладень за пер≥од

ƒаний коеф≥ц≥Їнт Ї ун≥версальним показником, що характеризуЇ ефективн≥сть вкладень у кредитн≥ операц≥њ ≥ показуЇ, ск≥льки банк отримуЇ доход≥в з кожноњ гривн≥, вкладеноњ саме в кредитн≥ операц≥њ. …ого застосуванн¤ даЇ змогу зробити пор≥вн¤льний анал≥з ефективност≥ р≥зних вид≥в банк≥вських операц≥й (операц≥й з ц≥нними паперами, з валютою, л≥зингов≥ операц≥њ тощо) ≥ оптим≥зувати напр¤ми використанн¤ банк≥вських ресурс≥в, в≥ддаючи пр≥оритети найдох≥д-н≥шим видам д≥¤льност≥. «а умови ≥деальноњ ф≥нансовоњ дисципл≥ни позичальник≥в, коли виконуютьс¤ вс≥ умови договор≥в ≥ вс≥ кредити та проценти за ними повертаютьс¤ повн≥стю, цей коеф≥ц≥Їнт дор≥внюватиме середньозважен≥й процентн≥й ставц≥ за кредитами. ѕ≥д час розрахунку даного коеф≥ц≥Їнта чисельник беретьс¤ фактична сума отриманого доходу в≥д процент≥в за кредитами. ƒл¤ точн≥шого розрахунку вона може бути скоригована на суму втрат в≥д списанн¤ безнад≥йних кредит≥в за анал≥зований пер≥од.

ƒох≥дн≥сть актив≥в за рахунок кредитних операц≥й - розраховуЇтьс¤ д≥ленн¤м доходу в≥д кредитних операц≥й на середню суму актив≥в:

дох.акт = ƒох≥д в≥д кредитних операц≥й / —ередн¤ сума актив≥в

¬икористанн¤ даного коеф≥ц≥Їнта менш поширене, н≥ж попереднього показника. ¬≥н характеризуЇ внесок кредитних операц≥й у загальну дох≥дн≥сть актив≥в. –≥зновидом цього показника може бути коеф≥ц≥Їнт, у знаменнику ¤кого зам≥сть загальних актив≥в берутьс¤ т≥льки дох≥дн≥ активи. «а високоњ частки кредит≥в у загальних активах його значенн¤ наближатиметьс¤ до значенн¤ першого коеф≥ц≥Їнта - дох≥дност≥ кредитних вкладень. ѕитома вага (частка) доход≥в в≥д наданн¤ кредит≥в у загальн≥й сум≥ доход≥в розраховуЇтьс¤ д≥ленн¤м доходу в≥д кредитних операц≥й на загальну суму доход≥в банку: дох.кр =ƒоходи в≥д кредитних операц≥й / ƒоходи банку, всього

÷ей коеф≥ц≥Їнт характеризуЇ частку доход≥в, отриманих банком в≥д наданн¤ кредит≥в у загальних доходах банку в≥д ≥нших активних операц≥й. јнал≥зуючи його, доц≥льно пор≥вн¤ти значенн¤ даного показника з≥ значенн¤м коеф≥ц≥Їнта кредитноњ активност≥. якщо коеф≥ц≥Їнт питомоњ ваги кредитних доход≥в вищий коеф≥ц≥Їнта питомоњ ваги кредит≥в у дох≥дних активах, це св≥дчить про те, що ефективн≥сть кредитних операц≥й вища, н≥ж ефективн≥сть ≥нших банк≥вських операц≥й.

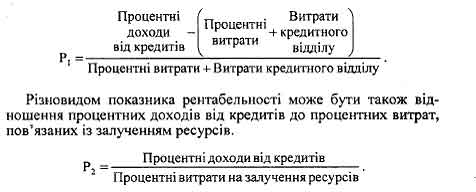

–ентабельн≥сть кредитних операц≥й може бути проанал≥зована за допомогою низки показник≥в, ¤к≥ доповнюють один одного. –ентабельн≥сть кредитних операц≥й (–≥) розраховуЇтьс¤ д≥ленн¤м прибутку в≥д кредитних операц≥й на витрати, пов'¤зан≥ ≥з залученн¤м ресурс≥в та функц≥онуванн¤м кредитного в≥дд≥лу:

÷ей показник характеризуЇ ефективн≥сть обраноњ пол≥тики щодо регулюванн¤ сп≥вв≥дношенн¤ м≥ж ц≥ною ресурсноњ бази та ц≥ною розм≥щенн¤ ресурс≥в. «ростанн¤ даного коеф≥ц≥Їнта характеризуЇ високу ¤к≥сть менеджменту в банку.

ѕро ефективн≥сть процентноњ пол≥тики може св≥дчити ≥ зворотний показник - в≥дношенн¤ процентних витрат на залученн¤ ресурс≥в до процентних доход≥в в≥д кредитних операц≥й:

¬ = ѕроцентн≥ витрати на залученн¤ ресурс≥в / ƒоходи в≥д кредитних операц≥й «ниженн¤ даного показника Ї, безумовно, позитивним ¤вищем, проте анал≥з сл≥д доповнити оц≥нкою абсолютноњ суми прибутку, ¤ка в результат≥ жорсткоњ процентноњ пол≥тики не повинна призводити до зменшенн¤ обс¤гу залучених ресурс≥в та зниженн¤ попиту на дорог≥ кредити.

ѕрибутков≥сть кредитних операц≥й розраховуЇтьс¤ д≥ленн¤м прибутку в≥д кредитних операц≥й на середн≥ кредитн≥ вкладенн¤:

II = ѕрибуток в≥д кредитних операц≥й / —ередн≥ кредитн≥ вкладенн¤

ƒаний коеф≥ц≥Їнт показуЇ, ск≥льки отримано прибутку в≥д кредитних операц≥й на кожну гривню, вкладену в кредитн≥ one-рац≥њ. «ростанн¤ показника прибутковост≥ кредитних операц≥й вищими темпами пор≥вн¤но з≥ зростанн¤м показника дох≥дност≥ кредитних операц≥й св≥дчить про п≥двищенн¤ ефективност≥ кредитних вкладень.

ƒл¤ пор≥вн¤льного анал≥зу ефективност≥ роботи прац≥вник≥в кредитних в≥дд≥л≥в р≥зних банк≥в або ф≥л≥й банку можна розраховувати показник продуктивност≥ прац≥ ¤к в≥дношенн¤ доходу в≥д кредитних операц≥й до середньообл≥ковоњ чисельност≥ прац≥вник≥в кредитного в≥дд≥лу.

ƒпрац. = ƒоходи в≥д кредитних операц≥й ≥ прац≥ /

—ередньобл≥кова чисельн≥сть прац≥вник≥в кредитного в≥дд≥лу

ƒаний показник не доц≥льно використовувати дл¤ пор≥вн¤льного анал≥зу ефективност≥ роботи р≥зних в≥дд≥л≥в та департамент≥в у межах одного банку, оск≥льки продуктивн≥сть прац≥ працюючих р≥зних структурних п≥дрозд≥л≥в буваЇ нез≥ставною, ≥ ¤к правило, залежить не в≥д зусиль конкретних прац≥вник≥в, а в≥д ефективност≥ тих чи ≥нших операц≥й та д≥ловоњ активност≥ банку.

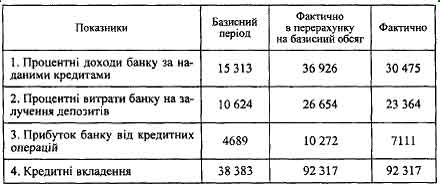

–озгл¤немо основн≥ показники ефективност≥ кредитних операц≥й на цифровому приклад≥. як св≥дчать дан≥ табл., дох≥д в≥д наданн¤ кредит≥в у зв≥тному пер≥од≥ п≥двищивс¤ на 15 162 тис. грн проти попереднього пер≥оду. ÷е обумовлено насамперед зб≥льшенн¤м масштаб≥в кредитноњ д≥¤льност≥. ѕроте, ¤к св≥дчать розрахунков≥ показники, ефективн≥сть кредитних операц≥й дещо пог≥ршилась. “ак, дох≥дн≥сть кредитних вкладень знизилась ≥з 40 % до 33 %, тобто на 7 %. ÷е пов'¤зано передус≥м з≥ зниженн¤м середньоњ процентноњ ставки за наданими кредитами. ќсновною причиною такоњ ситуац≥њ було зниженн¤ ставки реф≥нансуванн¤ ЌЅ” та зниженн¤ попиту на кредити на ринку кап≥тал≥в у ц≥лому. “енденц≥¤ зниженн¤ ефективност≥ кредитних операц≥й п≥дтверджуЇтьс¤ ≥ динам≥кою решти показник≥в. “ак, рентабельн≥сть кредитних операц≥й (в≥дношенн¤ доходу до витрат) знизилас¤ на 0,16. “обто, ¤кщо в базисному пер≥од≥ на кожну гривню витрат на залученн¤ кредитних ресурс≥в було отримано 1 грн 35 коп. доходу, то у зв≥тному пер≥- од≥- 1 грн 19 коп. доходу. ѕро зниженн¤ ефективност≥ кредитних операц≥й св≥дчить ≥ зменшенн¤ розм≥ру прибутку в розрахунку на одну гривню актив≥в. «наченн¤ цього показника знизилос¤ на 1,2 коп. ≥ становило у зв≥тному пер≥од≥ 2,6 коп., що можна по¤снити зниженн¤м процентноњ ставки за кредити.

“аблиц¤ 1

јЌјЋ≤« ≈‘≈ “»¬Ќќ—“≤ –≈ƒ»“Ќ»’ ќѕ≈–ј÷≤…

¬одночас кредитн≥ операц≥њ були ≥ залишаютьс¤ основними, що формують дох≥д банку в ц≥лому. Ѕ≥льше того, њх частка в загальних доходах зросла з 35 до 39 %, тобто на 4 %. ÷е св≥дчить про загальну тенденц≥ю зниженн¤ рентабельност≥ ≥нших банк≥вських операц≥й. Ќаступний етап анал≥зу кредитних операц≥й - визначенн¤ фактор≥в та причин, що вплинули на зм≥ну абсолютного розм≥ру прибутку в≥д кредитних операц≥й.

Ќа прибуток в≥д кредитних операц≥й впливають так≥ чинники:

- обс¤г наданих кредит≥в;

- зм≥на структури наданих кредит≥в;

- зм≥на процентноњ ставки за кредит (ц≥на кредиту);

- зм≥на процентноњ ставки за депозитами (соб≥варт≥сть залучених ресурс≥в).

–озрахунок впливу фактор≥в зд≥йснюЇтьс¤ за такою методикою.

ƒл¤ розрахунку впливу обс¤гу наданих кредит≥в на зм≥ну прибутку необх≥дно базисну величину суми прибутку помножити на в≥дсоток приросту фактичноњ суми наданих кредит≥в пор≥вн¤но з базисною.

ƒл¤ розрахунку впливу структурних зрушень необх≥дно в≥д базисноњ величини прибутку в перерахунку на фактичний обс¤г та структуру в≥дн¤ти базисну суму прибутку, помножену на в≥дсоток темпу зростанн¤ обс¤г≥в наданих кредит≥в.

ƒл¤ розрахунку впливу процентноњ ставки за кредит необх≥дно в≥д фактичних процентних доход≥в банку в≥дн¤ти базисну величину доход≥в у перерахунку на фактичний обс¤г та структуру наданих кредит≥в.

¬плив процентноњ ставки за депозитами розраховуЇтьс¤ ¤к р≥зниц¤ м≥ж фактичною сумою процентних витрат та базисною в перерахунку на фактичний обс¤г та структуру залучених депозит≥в. ¬плив даного чинника беретьс¤ з протилежним знаком, оск≥льки в≥н перебуваЇ у зворотн≥й залежност≥ до результативного показника.

–озгл¤немо приклад розрахунку впливу фактор≥в на прибуток в≥д кредитних операц≥й. «а анал≥зований пер≥од прибуток в≥д кредитних операц≥й зб≥льшивс¤ на 2422 тис. грн (7111,0 - 4689,0). “емп зростанн¤ кредитних вкладень становив 2,41 раза, тобто прир≥ст дор≥внюЇ 141 %. «б≥льшенн¤ обс¤гу наданих кредит≥в спри¤ло зростанню прибутку на 6611,5 тис. грн (4689 x 1,41). —труктурн≥ зрушенн¤ негативно вплинули на зм≥ну прибутку ≥ њх вплив становив -1028,5 (10 272 --4689 x 2,41). «ниженн¤ процентноњ ставки за кредитами призвело до зниженн¤ прибутку на 6451,0 тис.грн (30 475-36 926). ” свою чергу, зниженн¤ процентноњ ставки за депозитами спри¤ло зб≥льшенню прибутку на 3290 тис. грн (23 364 - 26 654). «агальний вплив фактор≥в в≥дпов≥даЇ зм≥н≥ результативного показника. (+6611,5-1028,5-6451,0 + 3290= 2422). ѕ≥сл¤ такого анал≥зу визначають вплив фактор≥в другого пор¤дку, ¤к≥, у свою чергу, вплинули на вказан≥ фактори.

“аблиц¤ 2

јЌјЋ≤« ѕ–»Ѕ”“ ” ¬≤ƒ –≈ƒ»“Ќ»’ ќѕ≈–ј÷≤…

«апропонована методика анал≥зу кредитних операц≥й передбачаЇ комплексний п≥дх≥д до вивченн¤ цього напр¤му д≥¤льност≥ банку, даЇ змогу оц≥нити њх ефективн≥сть, нам≥тити основн≥ шл¤хи удосконаленн¤ управл≥нн¤ активами банку та п≥двищити результативн≥сть банк≥вського менеджменту.