¬≥дносн≥ показники дох≥дност≥ банку

ƒл¤ визначенн¤ р≥вн¤ дох≥дност≥ кожного виду д≥¤льност≥ комерц≥йними банками розраховуЇтьс¤ в≥дношенн¤ в≥дпов≥дноњ частини операц≥йних доход≥в до розм≥ру активних операц≥й, що анал≥зуютьс¤.

¬икористанн¤ в≥дносних показник≥в дох≥дност≥ даЇ змогу зробити пор≥вн¤льний анал≥з ефективност≥ д≥¤льност≥ р≥зних банк≥в та њхн≥х структурних п≥дрозд≥л≥в. «агальним показником дох≥дност≥ Ї величина доходу на одного прац≥вника банку. ÷ей показник розраховуЇтьс¤ за такою формулою:

ƒ1прац. = ƒоходи банку / —ередньообл≥кова к≥льк≥сть прац≥вник≥в банку. р≥м того, дл¤ характеристики р≥вн¤ дох≥дност≥ банки використовують так≥ показники:

ƒох≥дн≥сть актив≥в = ƒоходи банку / —ередн≥ активи

ƒох≥дн≥сть дох≥дних актив≥в = ƒоходи банку / —ередн≥ дох≥дн≥ активи ” заруб≥жн≥й практиц≥ оптимальним Ї значенн¤ показника дох≥дност≥ актив≥в в межах 12 %.

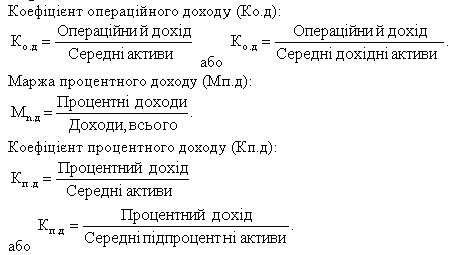

Ќаведен≥ показники можуть бути детал≥зован≥ за рахунок часткових показник≥в, ¤к≥ доповнюють перш≥ та характеризують ефективн≥сть окремих вид≥в банк≥вськоњ д≥¤льност≥:

÷≥ коеф≥ц≥Їнти показують дох≥дн≥сть традиц≥йноњ банк≥вськоњ д≥¤льност≥. «б≥льшенн¤ њх значенн¤ - ознака усп≥шного управл≥нн¤ активами, тод≥ ¤к низьке значенн¤ або зниженн¤ цих коеф≥ц≥Їнт≥в маЇ насторожити кер≥вництво банку. ќптимальним вважаЇтьс¤ значенн¤ коеф≥ц≥Їнта процентного доходу 9-10,5 %.

р≥м традиц≥йних вид≥в д≥¤льност≥ (наданн¤ кредит≥в), довол≥ велику частку в загальних доходах мають непроцентн≥ доходи, до ¤ких в≥днос¤ть ком≥с≥йн≥ доходи за розрахунково-касовим обслуговуванн¤м банк≥в та кл≥Їнт≥в, результати в≥д торговельних ≥ неторговельних операц≥й та доходи в≥д ≥нших послуг банку. ѕ≥д час анал≥зу цих вид≥в д≥¤льност≥ використовують так≥ коеф≥ц≥Їнти:

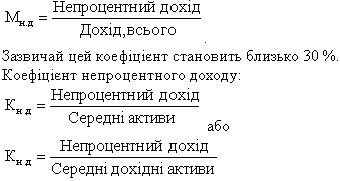

ћаржа непроцентного доходу:

як св≥дчить заруб≥жний досв≥д, коеф≥ц≥Їнт непроцентного доходу повинен перебувати в межах 1-1,5 %. оеф≥ц≥Їнт непроцентного доходу може бути розкладений на окрем≥ частков≥ коеф≥ц≥Їнти:

јнал≥з наведених показник≥в зд≥йснюЇтьс¤ пор≥вн¤но з планом ≥ в динам≥ц≥. якщо тренд цих показник≥в св≥дчить про випереджуюч≥ темпи зростанн¤ непроцентних актив≥в в активах пор≥вн¤но з непроцентними витратами, то це ¤вище розц≥нюЇтьс¤ ¤к позитивне.