”загальнююча оц≥нка ф≥нансового стану банку

ƒов≥ра партнер≥в (держави, вкладник≥в, кредитор≥в, кл≥Їнт≥в тощо) до комерц≥йних банк≥в базуЇтьс¤ насамперед на њхн≥й здатност≥ у будь-¤кий час ≥ в повному обс¤з≥ виконати своњ зобов'¤занн¤ - захищати њх ≥нтереси. —проможн≥сть банку своЇчасно ≥ без збитк≥в дл¤ себе виконувати власн≥ зобов'¤занн¤ - одна з основних складових його ф≥нансовоњ ст≥йкост≥. ” м≥жнародн≥й практиц≥ ≥снують р≥зн≥ типи зведеноњ оц≥нки д≥¤льност≥ банк≥в. Ќа основ≥ зведеноњ оц≥нки проводитьс¤ рейтинговий пор≥вн¤льний анал≥з над≥йност≥ банку та ефективност≥ його роботи. –ейтинг - це метод пор≥вн¤льноњ оц≥нки д≥¤льност≥ к≥лькох банк≥в. ¬ економ≥чн≥й л≥тератур≥ навод¤тьс¤ к≥лька визначень рейтингу. ѕ≥д рейтингом розум≥ють процес к≥льк≥сного вим≥рюванн¤ чи оц≥нки, що дають змогу пор≥вн¤ти певну вим≥р¤ну к≥льк≥сть чи варт≥сть з критер≥Їм чи стандартом певного класу, розр¤ду, або рангу. ” результат≥ проводитьс¤ групуванн¤ банк≥в у певн≥й посл≥довност≥ у м≥ру спаданн¤ класиф≥кац≥йноњ ознаки. ≤ншими словами, рейтинг - це встановленн¤ узагальнюючоњ оц≥нки ф≥нансового стану банку за стандартизованою системою показник≥в, що даЇ змогу розгл¤дати ус≥ банки з Їдиного погл¤ду. ™дина система рейтингу даЇ змогу Ќац≥ональному банку ”крањни скласти загальне у¤вленн¤ про стан та стаб≥льн≥сть банк≥вськоњ системи. “ака оц≥нка системного ризику даЇ можлив≥сть визначити пр≥оритети, а також методи нагл¤ду та потребу в ресурсах дл¤ зд≥йсненн¤ належного контролю за банк≥вською системою. ¬изначенн¤ рейтингу за системою CAMEL - це стандартизований метод оц≥нки банк≥в, ≥ њх ефективност≥. …ого достов≥рн≥сть залежить в≥д квал≥ф≥кац≥њ та об'Їктивност≥ економ≥ст≥в банку та ≥нспектор≥в нагл¤ду, ¤к≥ зд≥йснюють анал≥з ≥ дають оц≥нку банк≥в на регул¤рн≥й основ≥. ” рейтингов≥й систем≥ використовуЇтьс¤ п'¤тибальна шкала. ќц≥нка "1" Ї найвищою оц≥нкою рейтинговоњ системи ≥ в≥дображаЇ найменший р≥вень зауважень, тод≥ ¤к оц≥нка "5" Ї найнижчою, найкритичн≥шою ≥ ¤вл¤Ї собою найвищий р≥вень зауважень. Ѕанки, ¤к≥ отримали комплексний рейтинг "4" або "5", мають серйозн≥ проблеми й вимагають ретельного нагл¤ду та спец≥альних оздоровчих заход≥в. якщо загальна платоспроможн≥сть банку п≥д загрозою, потр≥бн≥ негайн≥ та спец≥альн≥ д≥њ нагл¤ду, не виключаючи можливост≥ примусовоњ реорган≥зац≥њ та л≥кв≥дац≥њ. Ѕанки, ¤к≥ отримали рейтинг "3", мають недол≥ки, ≥ ¤кщо ц≥ недол≥ки не будуть виправлен≥ за певний пер≥од, вони можуть призвести до значних проблем, пов'¤заних з платоспроможн≥стю та л≥кв≥дн≥стю. ” так≥й ситуац≥њ Ќац≥ональний банк ”крањни з метою приведенн¤ д≥¤льност≥ банк≥в у в≥дпов≥дн≥сть до норм ≥ вимог чинного законодавства та нормативних акт≥в маЇ вжити в≥дпов≥дних заход≥в впливу з наданн¤м ч≥тких вказ≥вок кер≥вництву банку щодо визначенн¤ та подоланн¤ ≥снуючих проблем. Ѕанки, ¤к≥ мають зведений рейтинг "1" або "2", Ї над≥йними за вс≥ма показниками. Ѕанки вважаютьс¤ стаб≥льними, такими, що мають квал≥ф≥коване кер≥вництво та здатними протисто¤ти б≥льшост≥ економ≥чних спад≥в. —туп≥нь нагл¤ду за такими банками потр≥бен м≥н≥мальний. —истема рейтингу банк≥в в ”крањн≥ маЇ включати визначенн¤ таких пон¤ть:

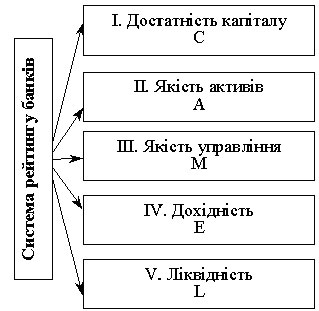

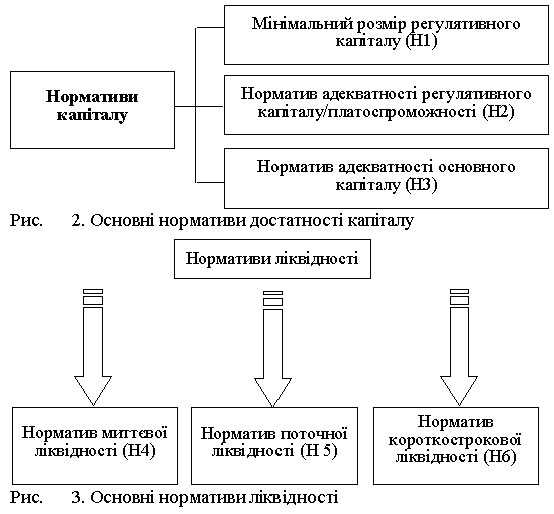

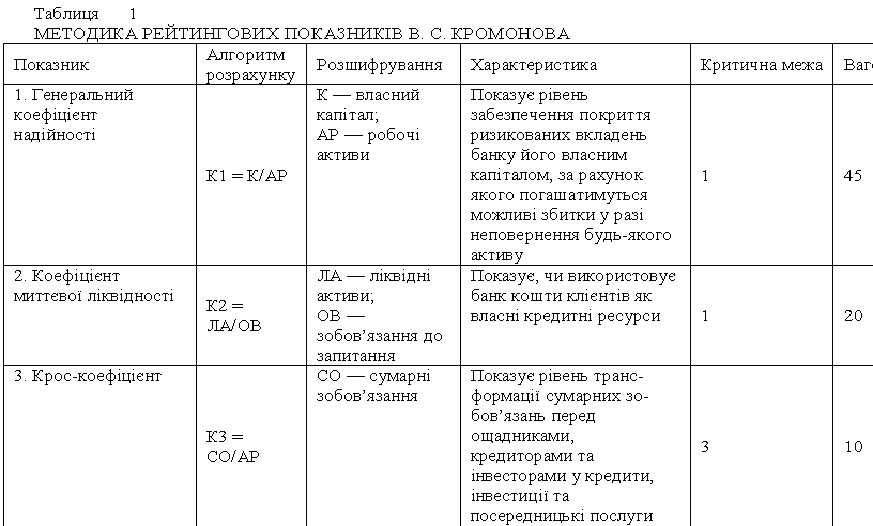

–озгл¤немо, чому ж саме цим показникам в≥ддана перевага у визначенн≥ рейтингу банку. ƒостатн≥сть кап≥талу Ї одним з ключових компонент≥в системи "CAMEL", оск≥льки за рахунок кап≥талу можливе покритт¤ збитк≥в. ¬≥дпов≥дно до цього достатн≥сть кап≥талу Ї важливим фактором, що визначаЇ ф≥нансовий стан та умови роботи банку. як≥сть актив≥в - основна складова рейтинговоњ системи, оск≥льки р≥вень ризику балансових актив≥в Ї ≥ндикатором ¤кост≥ надходжень та можливост≥ потенц≥йних збитк≥в у майбутньому. ћенеджмент (управл≥нн¤) - визначальний момент рейтинговоњ системи, оск≥льки ¤к≥сть управл≥нн¤ багато в чому визначаЇ достатн≥сть ≥ адекватн≥сть положень, механ≥зм≥в та систем контролю щодо управл≥нн¤ ризиком ≥, таким чином, уникненн¤ збитк≥в у майбутньому. ƒох≥дн≥сть Ї одним з головних фактор≥в, що впливають на ф≥нансовий стан банку. –≥вень та ¤к≥сть доход≥в обумовлюють здатн≥сть комерц≥йного банку виплачувати див≥денди акц≥онерам та п≥дтримувати достатн≥й р≥вень власного кап≥талу. Ќарешт≥ л≥кв≥дн≥сть Ї одн≥Їю з ключових складових рейтинговоњ системи, оск≥льки стан л≥кв≥дност≥ банку в≥дображаЇ його здатн≥сть задовольн¤ти передбачен≥ та непередбачен≥ потреби у ф≥нансуванн≥. Ѕудь-¤ке реальне чи у¤вне зниженн¤ р≥вн¤ л≥кв≥дност≥ може негативно вплинути на дов≥ру сусп≥льства до банку та призвести до значного в≥дпливу депозит≥в та вклад≥в. ¬ основу рейтинговоњ оц≥нки ф≥нансового стану банку покладен≥ ¤к≥сн≥ критер≥њ д≥¤льност≥ банку, ¤к≥ характеризують над≥йн≥сть, стаб≥льн≥сть банку. Ќац≥ональний банк ”крањни, реал≥зуючи передбачену законодавством контрольно-нагл¤дову функц≥ю на основ≥ пост≥йного анал≥зу д≥¤льност≥ комерц≥йних банк≥в ≥ за допомогою встановлених економ≥чних норматив≥в, контролюЇ виконанн¤ ними своњх основних завдань, функц≥й та њх над≥йност≥. ¬≥дпов≥дно до «акону ”крањни "ѕро банки ≥ банк≥вську д≥¤льн≥сть" з метою захисту ≥нтерес≥в кл≥Їнт≥в та забезпеченн¤ ф≥нансовоњ над≥йност≥ банк≥в Ќац≥ональний банк ”крањни встановив обов'¤зков≥ дл¤ вс≥х банк≥в економ≥чн≥ нормативи. ”с≥ економ≥чн≥ нормативи под≥лен≥ на три велик≥ групи: нормативи кап≥талу (рис. 2); нормативи л≥кв≥дност≥ (рис. 3); нормативи ризику (рис. 4).

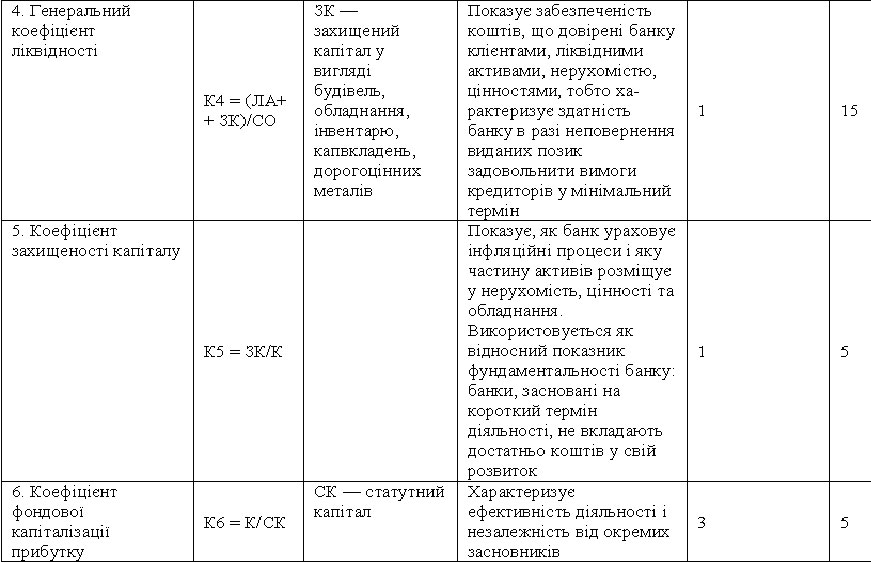

Ќормативн≥ значенн¤ окремих показник≥в та методику њх розрахунку розгл¤нуто у в≥дпов≥дних темах курсу. јнал≥з економ≥чних норматив≥в зд≥йснюЇтьс¤ за такими напр¤мками: пор≥вн¤нн¤ фактичних значень показник≥в ≥з нормативними; анал≥з динам≥ки зм≥н показник≥в, що анал≥зуютьс¤; ви¤вленн¤ фактор≥в, ¤к≥ вплинули на показники економ≥чних норматив≥в та к≥льк≥сне вим≥рюванн¤ впливу цих фактор≥в на розм≥р економ≥чних норматив≥в; анал≥з заход≥в, що вживаютьс¤ комерц≥йним банком дл¤ дотриманн¤ економ≥чних норматив≥в; розробленн¤ пропозиц≥й щодо п≥двищенн¤ л≥кв≥дност≥, платоспроможност≥ банку та зниженн¤ р≥вн¤ ризикованост≥ його д≥¤льност≥. јнал≥з економ≥чних норматив≥в зд≥йснюЇтьс¤ за допомогою методу групувань. —ьогодн≥, кр≥м рейтинговоњ оц≥нки за показниками "CAMEL", вид≥л¤ютьс¤ в≥с≥м самост≥йних рейтингових методик. ” њх побудов≥ застосовуютьс¤, ¤к правило, зм≥шан≥, адитивно-м≥льтипл≥кативн≥ анал≥тичн≥ модел≥. ќдним ≥з в≥домих рейтинг≥в Ї система оц≥нок, що була запропонована групою рос≥йських досл≥дник≥в п≥д кер≥вництвом ¬. —. ромонова. ’арактеристика рейтингових показник≥в ц≥Їњ методики наведена в табл. 1.

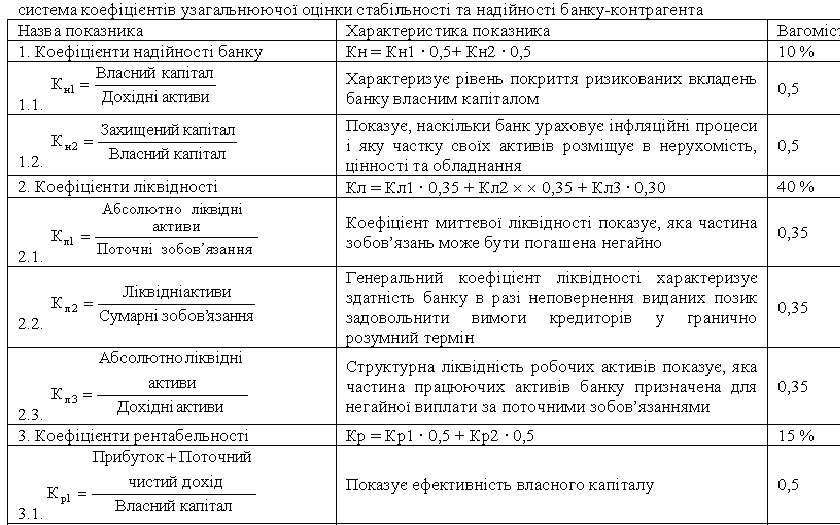

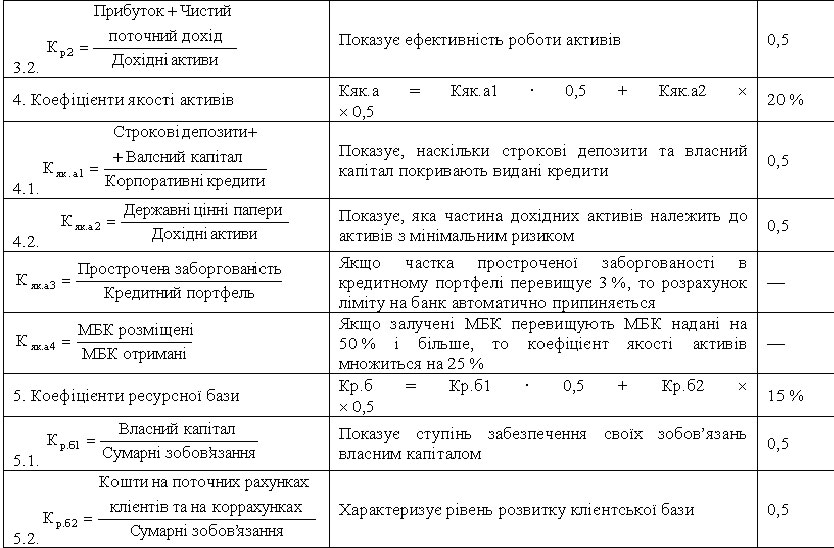

ѕеред тим, ¤к вирахувати загальний бал, кожному коеф≥ц≥Їнту присвоюЇтьс¤ питома вага його значущост≥ дл¤ кл≥Їнт≥в (з погл¤ду автор≥в методики). ¬ирахуванн¤ п≥дсумкового балу над≥йност≥ банку зд≥йснюЇтьс¤ за такою формулою: N = 45 o 1 : 1 + 20 o 2 : 1 + 10 o 3 : 3 + +15 o 4 : 1 + 5 o 5 : 1 + 5 o 6 : 3. якщо отримане значенн¤ вище 40-50 бал≥в, то банк вважають достатньо над≥йним, ¤кщо нижче 25-30 бал≥в, то над≥йн≥сть банку Ї сумн≥вною. Ќаведемо ще одну методику рейтинговоњ оц≥нки над≥йност≥ банку, запропоновану ќ. Ѕ. Ўир≥нською, ¤ка була впроваджена в практику виробленн¤ л≥м≥тноњ пол≥тики " редит≥мпекс Ѕанку". «м≥ст л≥м≥тноњ пол≥тики пол¤гаЇ в тому, що жоден банк не почне працювати з≥ своњм банком-контрагентом, доки не прорахуЇ на нього л≥м≥т. Ћ≥м≥т показуЇ, на ск≥льки банк дов≥р¤Ї своЇму партнеров≥, наск≥льки в≥н готовий ризикувати ≥ розм≥щувати у нього своњ активи. „им б≥льше л≥м≥т≥в банк отримуЇ на себе в≥д своњх банк≥в-колег, тим вищою вважаЇтьс¤ над≥йн≥сть ≥ стал≥сть його ф≥нансового становища. ’арактеристика методики розрахунку рейтингових показник≥в, що застосовуютьс¤ дл¤ обчисленн¤ л≥м≥т≥в на банки, даЇтьс¤ у табл. 13.2. јлгоритм ц≥Їњ методики передбачаЇ визначенн¤ 12-ти основних параметр≥в балансу кожного банку. ќбчислюютьс¤ п'¤ть вид≥в диференц≥йованих коеф≥ц≥Їнт≥в, що характеризують структуру актив≥в ≥ пасив≥в банку-контрагента, р≥вень його л≥кв≥дност≥, над≥йност≥ та рентабельност≥. ƒал≥ визначаЇтьс¤ синтетичний коеф≥ц≥Їнт через систему зважених часткових коеф≥ц≥Їнт≥в за такою формулою: уз = н o 0,10 + л o 0,40 + р o 0,15 + ка o 0,20 + + рб o 0,15.

як зазначалос¤ вище, недол≥ком под≥бних методик Ї суб'Їктивне встановленн¤ вагомост≥ окремих показник≥в, ¤ке суттЇво залежить в≥д мети анал≥зу та користувач≥в ≥нформац≥њ.