јнал≥з внутр≥шн≥х ризик≥в

¬нутр≥шн≥ ризики виникають у результат≥ д≥¤льност≥ самого банку ≥ залежать в≥д операц≥й, ¤к≥ в≥н проводить. ¬≥дпов≥дно вони пов'¤зан≥ з: 1) активами банку (кредитн≥, валютн≥, ринков≥, розрахунков≥, л≥зингов≥, факторингов≥, касов≥, ≥нвестиц≥йн≥ ризики тощо);

2) зобов'¤занн¤ми банку (ризики за вкладами та ≥ншими депозитними операц≥¤ми, за м≥жбанк≥вськими кредитами, отриманими кредитами);

3) ¤к≥стю управл≥нн¤ банком власними активами ≥ пасивами (процентний ризик, ризик незбалансованоњ л≥кв≥дност≥, неплатоспроможност≥, ризик структури кап≥талу, недостатност≥ кап≥талу);

4) ризиком реал≥зац≥њ ф≥нансових послуг (операц≥йн≥, технолог≥чн≥, стратег≥чн≥, адм≥н≥стративн≥, бухгалтерськ≥ ризики, а також ризики, пов'¤зан≥ з ≥нновац≥¤ми, безпекою, зловживанн¤ми).

«ахиститис¤ в≥д кредитного ризику допомагаЇ систематичний анал≥з, у процес≥ ¤кого з'¤совують, ¤к банки встановлюють м≥н≥мальну питому вагу кредитних вкладень, що покриваютьс¤ власними ресурсами; дотримуютьс¤ нормативу максимального розм≥ру ризику на одного позичальника та нормативу "великих" кредитних ризик≥в; формують резерви п≥д збитки за позичками; диверсиф≥кують кредитн≥ вкладенн¤ за галуз¤ми, позичальниками; чи отримують достатнЇ забезпеченн¤ за виданими кредитами тощо.

–озгл¤даючи ризики, пов'¤зан≥ ≥з зобов'¤занн¤ми, особливу увагу сл≥д прид≥л¤ти анал≥зу формуванн¤ депозит≥в. ƒо по¤ви негаразд≥в у д≥¤льност≥ банку може призвести дострокова вимога вкладу чи м≥жбанк≥вського кредиту. Ќа достроков≥ вимоги, кр≥м р≥зких непередбачених зм≥н у ф≥нансовому стан≥ вкладника, можуть впливати також фактори, пов'¤зан≥ з нест≥йкою пол≥тичною чи економ≥чною ситуац≥Їю в крањн≥, кризи. «адл¤ попередженн¤ ≥ регулюванн¤ ризику щодо формуванн¤ депозит≥в банки анал≥зують сп≥вв≥дношенн¤ м≥ж позичками ≥ депозитами, враховують процентний ризик, ¤кий виникаЇ при формуванн≥ депозит≥в.

¬ивчаючи ризики, пов'¤зан≥ з ¤к≥стю управл≥нн¤ активами ≥ зобов'¤занн¤ми, сл≥д особливо уважно анал≥зувати процентний ризик, тобто небезпеку втрат унасл≥док перевищенн¤ сплачених процентних ставок над отриманими. ѕ≥двищенн¤ процентних ставок спричинить пад≥нн¤ курс≥в ц≥нних папер≥в ≥з твердими процентами, а в≥дтак ≥ знец≥ненн¤ банк≥вського портфел¤, завдасть курсових збитк≥в. р≥м того, р≥зниц¤ м≥ж процентними доходами ≥ витратами становить основу банк≥вського прибутку. –≥зка зм≥на ставок у р≥зних сегментах ринку може негативно позначитис¤ на прибутковост≥ операц≥й банку. ÷е спонукаЇ банки анал≥зувати попит ≥ пропозиц≥ю кредитних ресурс≥в, пор≥внювати ≥нтервал часу м≥ж строками вив≥льненн¤ депозит≥в та розм≥щених кошт≥в ≥ коливанн¤ми процентних ставок (останн≥ - досить р≥зноман≥тн≥, вони залежать в≥д загального попиту на кредитн≥ ресурси даного банку, на¤вност≥ цих ресурс≥в, характеру, розм≥ру та строк≥в позички. ѕроцент Ї регул¤тором ринкових в≥дносин).

јби зменшити ризик, де¤к≥ банки ввод¤ть до процентноњ ставки за розм≥щеними коштами ризиковану процентну ставку (догов≥рну надбавку) або розм≥р страхового процента (коли позичку страхуЇ сам банк). ¬ умовах ≥нфл¤ц≥њ анал≥зують реальн≥ ≥ ном≥нальн≥ проценти. ўоб уникнути процентного ризику, активн≥ше надають кошти на тривал≥ строки, а дл¤ реф≥нансуванн¤ залучають кошти на короткий терм≥н.

ўодо ризик≥в, пов'¤заних ≥з реал≥зац≥Їю ф≥нансових послуг, застосовують спец≥альн≥ методи анал≥зу. ¬ивчаючи операц≥йн≥ ризики банку, оц≥нюють, ¤к зб≥льшуЇтьс¤ варт≥сть послуг банку та зростають поточн≥ витрати. ƒо технолог≥чних в≥днос¤ть ризики зм≥ни технолог≥њ зд≥йсненн¤ операц≥й (ризики, пов'¤зан≥ з неполадками у комп'ютерн≥й систем≥, втратою документ≥в, комп'ютерним шахрайством тощо). јнал≥зуючи тенденц≥ю до зростанн¤ чи до зменшенн¤ к≥лькост≥ таких випадк≥в, визначають в≥рог≥дн≥сть њх повторенн¤. ¬ивчаючи ризики безпеки, звертають увагу на њњ загальний стан (над≥йн≥сть прим≥щень посиленого захисту, куди мають доступ лише окрем≥ особи та охоронц≥), "вузьк≥ м≥сц¤" в њњ орган≥зац≥њ (захист у комп'ютерному центр≥, неприступн≥сть сейф≥в, охорона каси), стан протипожежноњ безпеки. «алежно в≥д метод≥в розрахунку ризики под≥л¤ють на сукупн≥ (загальн≥) ≥ частков≥.

—укупним ризиком передбачаЇтьс¤ оц≥нка ≥ прогнозуванн¤ величини ризику банку залежно в≥д його доходу, дотриманн¤ економ≥чних норматив≥в л≥кв≥дност≥.

„астковий ризик оц≥нюЇтьс¤ на основ≥ шкали коеф≥ц≥Їнт≥в ризику за окремою банк≥вською операц≥Їю чи групами операц≥й. ¬изначити розм≥р ризик≥в дають змогу методи розрахунку. ¬≥д њх вибору залежить правильн≥сть оц≥нки прогнозованих втрат. ≤снують три основн≥ методи оц≥нки ризик≥в: метод експертних оц≥нок, анал≥тичний та частковий (статистичний).

ћетод експертних оц≥нок ірунтуЇтьс¤ на вивченн≥ висновк≥в, зроблених експертами банку, ≥ передбачаЇ складанн¤ узагальнюючих рейтингових оц≥нок. ÷ей метод охоплюЇ рейтингов≥ оц≥нки кредитоспроможност≥ позичальника та страхового ризику, дотриманн¤ економ≥чних норматив≥в д≥¤льност≥ банку, розрахунок розм≥ру ризику за кредитним портфелем банку, а також визначенн¤ розм≥ру необх≥дного резерву дл¤ покритт¤ збитк≥в в≥д кредитноњ д≥¤льност≥ банку, класиф≥кац≥ю кредит≥в за ступенем ризику тощо. јнал≥тичним методом передбачаЇтьс¤ анал≥з зон ризику з≥ встановленн¤м оптимального його р≥вн¤ дл¤ кожного виду банк≥вських операц≥й та њх сукупност≥.

„астковий (статистичний) метод пол¤гаЇ в оц≥нц≥ часткового ризику, тобто визначенн≥ розм≥ру втрат за окремою операц≥Їю банку щодо актив≥в, зобов'¤зань тощо в≥дпов≥дно до ступен¤ ризику; з≥ставленн≥ фактичноњ величини ризику з оч≥куваною зг≥дно з нормативними документами; ви¤вленн≥ фактичних зон ризику дл¤ окремого банку стосовно окремоњ операц≥њ; з'¤суванн≥ ступен¤ њх допустимост≥, установленн≥ максимально можливого розм≥ру ризику за окремою операц≥Їю банку.

омплексний метод базуЇтьс¤ на сукупн≥й оц≥нц≥ ризику стосовно банку в ц≥лому. √оловним в управл≥нн≥ ризикованими операц≥¤ми банку Ї визначенн¤ ступен¤ допустимост≥ ≥ виправданост≥ того чи ≥ншого ризику та прийн¤тт¤ р≥шенн¤. ѕерспективним Ї визначенн¤ ступен¤ допустимост≥ загального ризику банку дл¤ встановленн¤ нормативу в≥драхувань в≥д прибутку до резервного фонду.

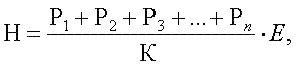

«агальний ступ≥нь ризику визначаЇтьс¤ за формулою:

де Ќ - ступ≥нь допустимого загального ризику банку;

– - частков≥ ризики банку за вс≥ма операц≥¤ми;

≈ - коригуючий коеф≥ц≥Їнт зовн≥шн≥х ризик≥в банку;

- кап≥тал банку.

÷ей показник в≥дображаЇ максимально можливий ступ≥нь ризику дл¤ банку за певний пер≥од.