јнал≥з в≥дносних показник≥в прибутковост≥ (рентабельност≥) роботи банку

ќдним ≥з шл¤х≥в характеристики ефективност≥ роботи комерц≥йного банку Ї оц≥нка р≥вн¤ його прибутковост≥ (рентабельност≥).

јнал≥з показник≥в прибутковост≥ охоплюЇ так≥ етапи:

розрахунок фактичного значенн¤ прибутковост≥ на основ≥ даних балансу та ≥нших форм р≥чноњ та квартальноњ зв≥тност≥;

пор≥вн¤льна оц≥нка коеф≥ц≥Їнт≥в з њх р≥внем у попередн≥ роки та квартали;

визначенн¤ основноњ тенденц≥њ в динам≥ц≥ коеф≥ц≥Їнт≥в (зростанн¤ або зниженн¤);

ви¤вленн¤ фактор≥в, ¤к≥ впливають на зм≥ну цих коеф≥ц≥Їнт≥в;

оц≥нка фактор≥в з позиц≥њ л≥кв≥дност≥ балансу та банк≥вських ризик≥в;

розробленн¤ рекомендац≥й щодо п≥двищенн¤ прибутковост≥ банку або забезпеченн¤ њњ стаб≥льност≥ в майбутньому.

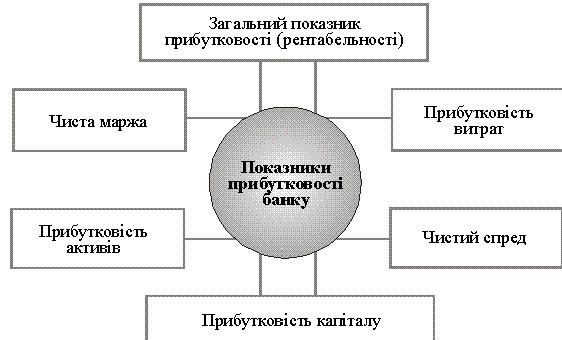

јнал≥з прибутковост≥ банку зд≥йснюЇтьс¤ за допомогою таких показник≥в:

јнал≥з цих показник≥в зд≥йснюЇтьс¤ у пор≥вн¤нн≥ з планом ≥ в динам≥ц≥. ¬плив фактор≥в на зм≥ну показник≥в прибутковост≥ банку розраховуЇтьс¤ за допомогою способу ланцюгових п≥дстановок.

ƒвома найважлив≥шими показниками анал≥зу прибутковост≥ банку Ї показники:

прибутков≥сть актив≥в (ROA);

прибутков≥сть кап≥талу (ROE).

ѕрибутков≥сть актив≥в розраховуЇтьс¤ за такою формулою:

ROA1 = „истий прибуток / —ередн≥ загальн≥ активи.

÷ей показник може використовуватис¤ ¤к коеф≥ц≥Їнт дл¤ оц≥нки д≥¤льност≥ кер≥вництва банку.

јле у зв'¤зку з тим, що не вс≥ активи дають дох≥д, де¤к≥ банки в процес≥ анал≥зу прибутковост≥ своЇњ д≥¤льност≥ детал≥зують показник процента прибутковост≥ актив≥в ≥ розраховують процент прибутковост≥ робочих актив≥в:

ROA2 = „истий прибуток / –обоч≥ активи.

«≥ставленн¤ показник≥в ROA1 та ROA2 даЇ можлив≥сть ви¤вити невикористан≥ резерви п≥двищенн¤ прибутковост≥ актив≥в за рахунок пол≥пшенн¤ њх структури, ефективн≥шого використанн¤. «≥ставленн¤ цих коеф≥ц≥Їнт≥в даЇ у¤вленн¤ про можливост≥ зростанн¤ рентабельност≥ завд¤ки скороченню актив≥в, ¤к≥ не принос¤ть доходу. ѕередус≥м це стосуЇтьс¤ ≥ммоб≥л≥зованих власних кошт≥в. ƒл¤ банк≥в, ¤к≥ використовують ¤к кредитн≥ ресурси залучен≥ кошти, абсолютна р≥вн≥сть м≥ж цими показниками неможлива. јдже банки повинн≥ створювати обов'¤зков≥ резерви, тобто збер≥гати частину залучених кошт≥в у найб≥льш л≥кв≥дн≥й форм≥, ¤ка не даЇ доходу.

Ќа практиц≥ вважаЇтьс¤: ¤кщо р≥вень прибутковост≥ актив≥в перевищуЇ 1 %, то банк працюЇ рентабельно.

ѕрибутков≥сть кап≥талу розраховуЇтьс¤ за формулою:

ROE1 = „истий прибуток / —ередн≥й кап≥тал.

ќптимальне значенн¤ цього показника не менше 15 %.

—п≥вв≥дношенн¤ прибутку та власного кап≥талу Ї показником стаб≥льност≥. јнал≥з цього коеф≥ц≥Їнта даЇ змогу прогнозувати, наск≥льки ст≥йкий р≥вень прибутковост≥ банку. јнал≥зуючи цей коеф≥ц≥Їнт, сл≥д з≥ставити темпи зростанн¤ прибутку та власного кап≥талу.

Ќа практиц≥ де¤к≥ банки (а особливо њх акц≥онери) цей показник прибутковост≥ детал≥зують за допомогою коеф≥ц≥Їнта в≥ддач≥ статутного кап≥талу:

ROE2 = „истий прибуток / —татутний кап≥тал.

÷ей показник характеризуЇ доц≥льн≥сть та ефективн≥сть вкладенн¤ акц≥онерами своњх кошт≥в та ефективн≥сть в≥ддач≥ статутного кап≥талу, а також спроможн≥сть банку розпор¤джатис¤ вс≥ма його коштами. ƒл¤ акц≥онер≥в ≥ пайовик≥в даного банку важливе значенн¤ маЇ пор≥вн¤нн¤ процента в≥ддач≥ статутного кап≥талу з аналог≥чним показником ≥нших банк≥в дл¤ з'¤суванн¤ сфер найб≥льш дох≥дного ≥ виг≥дного розм≥щенн¤ своњх кошт≥в.

ƒл¤ оц≥нки ефективност≥ видатк≥в банку використовуЇтьс¤ показник р≥вн¤ њх прибутковост≥ (Rв), ¤кий розраховуЇтьс¤ за такою формулою:

R6 = ѕрибуток банку / ¬итрати банку.

јналог≥чно зд≥йснюЇтьс¤ анал≥з ≥нших показник≥в прибутковост≥. ѕрибутков≥сть (рентабельн≥сть) доходу розраховуЇтьс¤ у такий спос≥б: Rд = ѕрибуток до оподаткуванн¤ / ƒоходи банку, всього.

ќптимальне значенн¤ цього показника 7-8 %. ¬≥н в≥дображаЇ к≥льк≥сть грошових одиниць, ¤к≥ припадають на одну грошову одиницю доходу, або частку прибутку в доход≥. …ого значенн¤ зменшуЇтьс¤ у раз≥ зростанн¤ витрат. ѕоказник прибутковост≥ доходу в≥дбиваЇ здатн≥сть менеджменту банку контролювати своњ витрати. «ростанн¤ цього показника св≥дчить про гармон≥зац≥ю структури ресурсноњ бази, тобто зменшенн¤, наск≥льки це можливо, частки коштовних (дорогих) ≥нструмент≥в. Ѕоковий тренд св≥дчить про сформовану структуру витрат, ¤ка забезпечуЇ достатню ¤к≥сть та ефективн≥сть наданих послуг та банк≥вських операц≥й.

≈фективн≥сть операц≥йноњ д≥¤льност≥ комерц≥йного банку можна оц≥нити за допомогою показника чистого спреду, ¤кий розраховуЇтьс¤ за такою формулою:

«а допомогою показника чистоњ процентноњ марж≥ можна проанал≥зувати здатн≥сть банку одержувати прибуток у вигл¤д≥ доходу в≥д процентноњ р≥зниц≥, ¤к процент до загальних актив≥в:

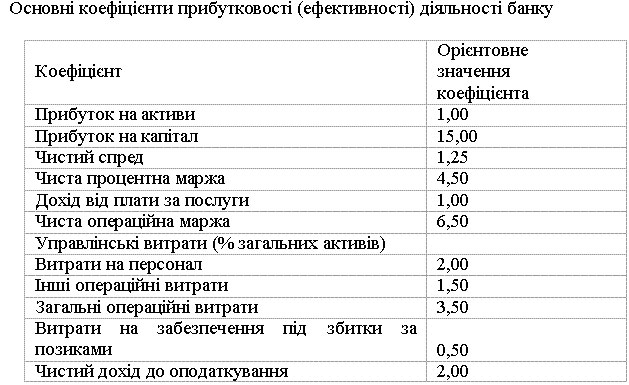

ќсновними коеф≥ц≥Їнтами, що використовуютьс¤ у св≥тов≥й практиц≥ ¤к оптимальн≥, Ї: