јнал≥з ф≥нансовоњ ст≥йкост≥ банку

¬ивчаючи цю тему, необх≥дно пам'¤тати, що пор¤док оц≥нки ф≥нансового стану банку базуЇтьс¤ на анал≥з≥ його балансу та зв≥ту про прибутки та збитки. ћетою оц≥нки ф≥нансового стану банку Ї його анал≥з в ретроспективн≥й динам≥ц≥ дл¤ ви¤вленн¤ реальноњ ст≥йкост≥ банку.

‘≥нансовий стан банку характеризуЇтьс¤ за допомогою таких груп показник≥в: показники ф≥нансовоњ ст≥йкост≥ банку;

показники, що характеризують д≥лову активн≥сть банку;

показники л≥кв≥дност≥;

показники ефективност≥ управл≥нн¤.

‘≥нансова ст≥йк≥сть банку - це головна умова його ≥снуванн¤ та активноњ д≥¤льност≥. ¬она формуЇтьс¤ п≥д впливом об'Їктивних та суб'Їктивних фактор≥в ≥ оц≥нюЇтьс¤ за допомогою ¤к окремих показник≥в, так ≥ зведених комплексних показник≥в, ¤к≥ лежать в основ≥ рейтингових оц≥нок д≥¤льност≥ банк≥в.

‘≥нансова ст≥йк≥сть банку залежить в≥д багатьох зовн≥шн≥х та внутр≥шн≥х фактор≥в. ƒо зовн≥шн≥х фактор≥в, ¤к≥ впливають на ф≥нансову стаб≥льн≥сть ¤к окремого банку, так ≥ банк≥вськоњ системи в ц≥лому, в≥днос¤ть:

ст≥йк≥сть нац≥ональноњ валюти;

упор¤дкован≥сть державних ф≥нанс≥в, поЇднана з в≥дсутн≥м або невеликим бюджетним деф≥цитом;

низький р≥вень ≥нфл¤ц≥њ;

дов≥ра громад¤н до кредитно-ф≥нансовоњ системи крањни;

незначн≥ обс¤ги в≥дпливу кап≥талу за кордон;

спри¤тливий ≥нвестиц≥йний кл≥мат за на¤вност≥ джерел дл¤ довгострокового кредитуванн¤.

ƒо внутр≥шн≥х фактор≥в, ¤к≥ впливають на стаб≥льн≥сть банку, належать ¤к≥сть менеджменту, пов'¤зана з грамотним розпод≥лом прац≥, правильною кредитною та дисконтною пол≥тикою банку, стратег≥Їю банку, ефективним банк≥вським маркетингом, дотриманн¤м ≥снуючих економ≥чних норматив≥в, установлених ЌЅ”, та чинного законодавства, профес≥йними ¤кост¤ми кер≥вництва банку тощо.

Ѕ≥льш≥сть показник≥в ф≥нансовоњ ст≥йкост≥ банку базуЇтьс¤ на визначенн≥ достатност≥ кап≥талу дл¤ покритт¤ банк≥вських ризик≥в та на оц≥нц≥ структури кап≥талу, ¤ка визначаЇ ¤к≥сний склад балансового кап≥талу. ”с≥ показники ф≥нансовоњ ст≥йкост≥ можна розд≥лити на к≥лька груп:

показники, що базуютьс¤ на структур≥ та достатност≥ кап≥талу банку;

показники, що базуютьс¤ на структур≥ залучених та запозичених кошт≥в;

показники, що базуютьс¤ на ¤кост≥ актив≥в банку.

показники, що характеризують динам≥ку (повед≥нку) окремих складових активу та пасиву.

–озгл¤немо першу групу показник≥в ф≥нансовоњ ст≥йкост≥ банку, засновану на достатност≥ банк≥вського кап≥талу.

ќц≥нка незалежност≥, а в≥дтак ≥ ст≥йкост≥ щодо кон'юнктурних зм≥н на ринку зд≥йснюЇтьс¤ за допомогою анал≥зу в≥дношенн¤ власного кап≥талу до зобов'¤зань. ÷ей коеф≥ц≥Їнт називаЇтьс¤ коеф≥ц≥Їнтом над≥йност≥ ≥ розраховуЇтьс¤ за формулою:

над = ап≥тал / «обов'¤занн¤

якщо в чисельник беретьс¤ балансовий кап≥тал (кап≥тал-брутто), то передбачаЇтьс¤, що кап≥тал банку повинен на 25 - 30 % покривати зобов'¤занн¤. якщо до складу чисельника входить чистий кап≥тал (регул¤тивний), то значенн¤ цього коеф≥ц≥Їнта маЇ бути б≥льше 5 % (де¤к≥ банки потребують доведенн¤ цього показника до 10 %). …ого динам≥ка св≥дчить про ф≥нансовий стан банку: у раз≥ зростанн¤ показника, ст≥йк≥сть п≥двищуЇтьс¤ ≥ знижуЇтьс¤, ¤кщо падаЇ його значенн¤. јритм≥¤ показника св≥дчить про ризик втрат по формуванню ст≥йкоњ ресурсноњ бази. јритм≥¤ може бути також св≥дченн¤м можливих проблем з поточною л≥кв≥дн≥стю.

оеф≥ц≥Їнт ф≥нансового важел¤ Ї оберненим показником до коеф≥ц≥Їнта над≥йност≥ ≥ розкриваЇ здатн≥сть банку залучати кошти на ф≥нансовому ринку. ¬≥н розраховуЇтьс¤ ¤к сп≥вв≥дношенн¤ зобов'¤зань до кап≥талу за такою формулою:

фв = «обов'¤занн¤ / ап≥тал.

«б≥льшенн¤ цього показника св≥дчить про п≥двищенн¤ д≥ловоњ активност≥ банку, але про зниженн¤ його ф≥нансовоњ стаб≥льност≥. «наченн¤ коеф≥ц≥Їнта ф≥нансового важел¤ повинно бути близько 20 : 1.

оеф≥ц≥Їнт сп≥вв≥дношенн¤ власного кап≥талу та актив≥в розраховуЇтьс¤ за формулою:

над = ап≥тал / «агальн≥ активи.

÷ей коеф≥ц≥Їнт показуЇ загальний р≥вень ф≥нансуванн¤ актив≥в за рахунок власного кап≥талу, тобто ск≥льки грошових одиниць кап≥талу припадаЇ на 1 грн. актив≥в. «наченн¤ цього коеф≥ц≥Їнта маЇ бути не менше 4 %.

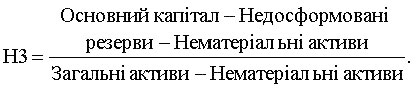

–≥зновидом цього показника Ї коеф≥ц≥Їнт достатност≥ основного кап≥талу (кап≥талу 1-го р≥вн¤) або норматив адекватност≥ основного кап≥талу Ќ3:

” розрахунку нормативу адекватност≥ основного кап≥талу сума загальних актив≥в в≥дпов≥дно зменшуЇтьс¤ на розрахункову суму резерв≥в за вс≥ма активними операц≥¤ми банку, на суму неамортизованого дисконту за ц≥нними паперами та зносу основних засоб≥в. «наченн¤ нормативу Ќ3 маЇ бути не меншим н≥ж 4 %.

оеф≥ц≥Їнт платоспроможност≥ (норматив адекватност≥ регул¤тивного кап≥талу Ќ2) розраховуЇтьс¤ д≥ленн¤м власного кап≥талу на активи, зважен≥ за ступенем ризику:

«наченн¤ даного нормативу маЇ бути б≥льше 8 %. ÷ей коеф≥ц≥Їнт даЇ змогу визначити межу захисту кредитор≥в та вкладник≥в в≥д непередбачених збитк≥в, ¤ких банк може зазнати у процес≥ д≥¤льност≥, а також з'¤сувати, чи вистоњть банк у раз≥ економ≥чноњ скрути або ¤кихось ≥нших зовн≥шн≥х негаразд≥в. якщо ризикован≥сть банк≥вських активних операц≥й зростаЇ, то в≥дпов≥дне зростанн¤ кап≥талу повинно "п≥дстрахувати" зростанн¤ ризику.

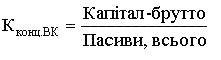

оеф≥ц≥Їнт маневруванн¤ - в≥дношенн¤ власного кап≥талу-нетто до загального балансового кап≥талу (брутто):

ман = ап≥тал-нетто / ап≥тал-брутто

оеф≥ц≥Їнт маневруванн¤ даЇ змогу зробити ¤к≥сну оц≥нку власного кап≥талу. Ѕрутто-кап≥тал м≥стить ¤к в≥двернен≥ (≥ммоб≥л≥зован≥) власн≥ кошти, так ≥ фактичн≥ залишки нетто-кап≥талу, ¤к≥ можна використати дл¤ кредитуванн¤. ƒаний коеф≥ц≥Їнт обов'¤зково повинен бути б≥льшим нул¤. …ого нульове значенн¤ - св≥дченн¤ немоб≥льност≥ д≥й банку в раз≥ виникненн¤ будь-¤кого банк≥вського ризику: кредитного, процентного, ринкового (кон'юнктурного) або зм≥ни складу кл≥Їнт≥в банку, або формуванн¤ депозит≥в тощо. ѕор¤д з≥ структурою власних кошт≥в на загальну моб≥льн≥сть банку впливаЇ розм≥щенн¤ залучених та запозичених кошт≥в, ¤ке створюЇ можлив≥сть маневруванн¤ на випадок непередбачених ситуац≥й. якщо значенн¤ коеф≥ц≥Їнта маневруванн¤ в≥д'Їмне, це св≥дчить не лише про в≥дсутн≥сть власних ресурс≥в, вкладенн¤ ¤ких даЇ дох≥д, а й про використанн¤ депозит≥в не за призначенн¤м, оск≥льки останн≥ покривають власн≥ витрати банку. ќптимальне значенн¤ коеф≥ц≥Їнта маневруванн¤ - 50 %.

¬≥дношенн¤ статутного кап≥талу до балансового кап≥талу (кап≥талу-брутто): ск = —татутний кап≥тал / ап≥тал-брутто

÷ей коеф≥ц≥Їнт характеризуЇ залежн≥сть банку в≥д його засновник≥в. —ума кошт≥в, ¤к≥ ≥нвестуютьс¤ в розвиток банк≥вськоњ установи, повинна вдв≥ч≥ перевищувати внески засновник≥в. ћ≥н≥мальне значенн¤ цього показника - 15 %, максимальне - 50 % (за методикою ¬. —. ромонова оптимальне його значенн¤ 30 %).

оеф≥ц≥Їнт захищеност≥ власного кап≥талу розраховуЇтьс¤ ¤к в≥дношенн¤ кап≥тал≥зованих актив≥в до власного кап≥талу:

захищ = ап≥тал, вкладений у нерухом≥сть, ц≥нност≥, обладнанн¤ / ¬ласний кап≥тал.

÷ей коеф≥ц≥Їнт показуЇ, наск≥льки банк ураховуЇ ≥нфл¤ц≥йн≥ процеси ≥ ¤ку частку своњх актив≥в розм≥щуЇ в нерухом≥сть, ц≥нност≥, обладнанн¤.

оеф≥ц≥Їнт захищеност≥ дох≥дних актив≥в:

÷ей коеф≥ц≥Їнт св≥дчить про захист дох≥дних актив≥в (чутливих до зм≥ни процентних ставок) моб≥льним власним кап≥талом. оеф≥ц≥Їнт концентрац≥њ власного кап≥талу:

÷ей коеф≥ц≥Їнт визначаЇ р≥вень кап≥талу в структур≥ загальних пасив≥в. –екомендован≥ значенн¤ - 15-20 %. « ≥ншого боку, надм≥рне зростанн¤ зазначеного коеф≥ц≥Їнта св≥дчить про нед≥лову активн≥сть (пасивн≥сть) банку щодо залученн¤ ресурс≥в та розвитку кл≥Їнтськоњ бази.

ќкрем≥ банки використовують дл¤ анал≥зу ф≥нансовоњ ст≥йкост≥ коеф≥ц≥Їнт мультипл≥катора кап≥талу. ÷ей коеф≥ц≥Їнт розраховуЇтьс¤ ¤к сп≥вв≥дношенн¤ актив≥в до статутного кап≥талу:

мк = јктиви / —татутний (акц≥онерний) кап≥тал.

оеф≥ц≥Їнт мультипл≥катора кап≥талу в≥дображаЇ ступ≥нь покритт¤ актив≥в акц≥онерним кап≥талом. „им вище його значенн¤, тим менш стаб≥льний банк, але зростанн¤ цього коеф≥ц≥Їнта Ї фактором зростанн¤ прибутковост≥ акц≥онерного кап≥талу. ” зростанн≥ даного коеф≥ц≥Їнта за≥нтересован≥ акц≥онери, оск≥льки прибуток заробл¤Їтьс¤ вс≥м кап≥талом, включаючи ≥ залучений, а див≥денди отримують лише акц≥онери.

ƒруга група фактор≥в ф≥нансовоњ ст≥йкост≥ банку заснована на анал≥з≥ структури зобов'¤зань (залучених кошт≥в). ƒо них в≥днос¤ть так≥.

оеф≥ц≥Їнт розвитку кл≥Їнтськоњ бази:

кл.б = ошти на поточних рахунках кл≥Їнт≥в на коррахунках / —умарн≥ зобов'¤занн¤.

÷ей коеф≥ц≥Їнт показуЇ р≥вень розвитку кл≥Їнтськоњ бази ≥ њњ частку у залучених та запозичених коштах. « метою зб≥льшенн¤ абсолютноњ суми прибутку та п≥двищенн¤ прибутковост≥ роботи банку бажано, щоб зазначений коеф≥ц≥Їнт був не нижче 15 %. ѕроте занадто високе його значенн¤ може негативно вплинути на р≥вень л≥кв≥дност≥ банку, що в≥дпов≥дно негативно вплине на його ст≥йк≥сть. ћаксимальною межею цього коеф≥ц≥Їнта буде 30-40 %. ƒл¤ к≥нцевого висновку про р≥вень кл≥Їнтськоњ бази в загальних зобов'¤занн¤х необх≥дно проанал≥зувати окрем≥ показники стаб≥льност≥ депозит≥в до запитанн¤.

оеф≥ц≥Їнт сп≥вв≥дношенн¤ депозит≥в строкових та депозит≥в до запитанн¤: д.стр./д.до запит = ƒепозити строков≥ / ƒепозити до запитанн¤. –есурсна база вважаЇтьс¤ б≥льш стаб≥льною, коли строков≥ депозити перевищують депозити до запитанн¤, тобто цей коеф≥ц≥Їнт маЇ бути б≥льшим 1. “акий п≥дх≥д властивий заруб≥жним банкам, де розрив у в≥дносн≥й вартост≥ цих двох ресурс≥в не такий значний, ¤к в ”крањн≥. “ому в≥тчизн¤н≥ банки часто за на¤вних можливостей розширенн¤ кл≥Їнтськоњ бази та обмеженоњ к≥лькост≥ строкових кошт≥в (керованих ресурс≥в) нехтують цими вимогами на користь рентабельност≥ та прибутковост≥.

оеф≥ц≥Їнт залежност≥ ресурсноњ бази в≥д залучених м≥жбанк≥вських кредит≥в: мбк = (ћЅ залуч - ћЅ розм) / «обов'¤занн¤.

«наченн¤ цього показника не повинно перевищувати 20 %. «а методикою ¬. —. ромонова критичною межею Ї 30 % ћЅ у структур≥ зобов'¤зань. «анадто високе значенн¤ зазначеного коеф≥ц≥Їнта св≥дчить про ф≥нансову залежн≥сть банку в≥д зовн≥шн≥х джерел ф≥нансуванн¤. ¬раховуючи дорожнечу цього ресурсу висока питома вага ћЅ може негативно вплинути на середню варт≥сть ресурсноњ бази, а в≥дпов≥дно ≥ на прибуток банку. ѕроте, зважаючи на доступн≥сть цього ресурсу, його моб≥льн≥сть та деф≥цит кредитних ресурс≥в у вигл¤д≥ строкових депозит≥в, багато банк≥в не враховують цього сп≥вв≥дношенн¤, ≥нод≥ частка м≥жбанк≥вських кредит≥в дос¤гаЇ 40-50 % у структур≥ зобов'¤зань.

оеф≥ц≥Їнт сп≥вв≥дношенн¤ кап≥талу та строкових депозит≥в:

к/деп. = ап≥тал / ƒепозити строков≥.

÷ей коеф≥ц≥Їнт вказуЇ, ¤ка частина депозит≥в захищена власним кап≥талом банку. Ѕажано, щоб значна њх частина складалас¤ з невеликих, роздр≥бних депозит≥в, ¤к≥ Ї б≥льш стаб≥льними. ќптимальне значенн¤ цього коеф≥ц≥Їнта - 15-20 %.

“рет¤ група показник≥в, що характеризують ф≥нансову стаб≥льн≥сть заснована на анал≥з≥ ¤кост≥ та структур≥ актив≥в.

„астка прострочених кредит≥в у кредитному портфел≥:

прост = ѕрострочен≥ кредити / редитний портфель.

ѕитома вага прострочених кредит≥в у загальн≥й сум≥ кредитного портфел¤ не повинна перевищувати 10 %. «а б≥льш детального анал≥зу необх≥дно проанал≥зувати середн≥й терм≥н простроченн¤ платеж≥в та структуру прострочених кредит≥в за терм≥нами.

„астка пролонгованих кредит≥в у кредитному портфел≥:

прол = ѕролонгован≥ кредити / редитний портфель.

«наченн¤ даного показника не повинно перевищувати 10-15 %. «а детальн≥шого анал≥зу необх≥дно проанал≥зувати склад пролонгованих кредит≥в за к≥льк≥стю пролонгац≥й та за терм≥нами пролонгац≥њ.

„астка проблемних кредит≥в у чистих активах:

проб = (ѕрострочен≥ кредити + 50% пролонгованих кредит≥в) / „ист≥ активи. «наченн¤ цього коеф≥ц≥Їнта не повинно перевищувати 7-10 %.

ѕокритт¤ проблемноњ заборгованост≥ власним кап≥талом:

покр =(ѕрострочена заборгован≥сть + 50% пролонгованоњ заборгованост≥) / ап≥тал.

÷ей коеф≥ц≥Їнт характеризуЇ, наск≥льки ризик за проблемними кредитами покриваЇтьс¤ розм≥ром власного кап≥талу. ƒл¤ обчисленн¤ цього показника в знаменник беруть суму регул¤тивного кап≥талу (кап≥талу-нетто). «наченн¤ цього коеф≥ц≥Їнта не повинно перевищувати 50 %.

оеф≥ц≥Їнт покритт¤ проблемних кредит≥в створеними резервами: покр.рез = –езервний фонд / (ѕрострочена заборгован≥сть + 50% пролонгованих кредит≥в).

ќр≥Їнтовне значенн¤ цього коеф≥ц≥Їнта маЇ бути б≥льше 70 %.

„етверта група показник≥в, що характеризують над≥йн≥сть та стаб≥льн≥сть банку, базуЇтьс¤ на розрахунку показник≥в динам≥ки та з≥ставленн≥ темп≥в зростанн¤ окремих показник≥в. ƒо них належать:

оеф≥ц≥Їнт приросту актив≥в:

прир.а = (јктиви на к≥нець пер≥оду - јктиви на початок пер≥оду) / јктиви на початок пер≥оду.

ќбчислюючи цей показник, необх≥дно враховувати ≥ндекс ≥нфл¤ц≥њ. ƒл¤ нейтрал≥зац≥њ ≥нфл¤ц≥йного фактора необх≥дно базисне значенн¤ (залишки на початок пер≥оду) помножити на ≥ндекс ≥нфл¤ц≥њ за цей пер≥од. «ростанн¤ коеф≥ц≥Їнта Ї позитивним ¤вищем ≥ св≥дчить про зб≥льшенн¤ масштаб≥в д≥¤льност≥ банку.

оеф≥ц≥Їнт приросту кап≥талу:

прир.кап. = ( ап≥тал на к≥нець пер≥оду - ап≥тал на початок пер≥оду) / ап≥тал на початок пер≥оду.

÷ей коеф≥ц≥Їнт вказуЇ на те, чи встигаЇ прир≥ст кап≥талу за приростом актив≥в, чи ф≥нансуванн¤ в≥дбуваЇтьс¤ за рахунок ≥нших джерел, таких ¤к борг чи запозиченн¤. ѕозитивною Ї тенденц≥¤ випередженн¤ темп≥в приросту кап≥талу над темпами приросту актив≥в.

оеф≥ц≥Їнт приросту позик:

прир.поз. = (ѕозики на к≥нець пер≥оду - ѕозики на початок пер≥оду) / ѕозики на початок пер≥оду.

÷ей коеф≥ц≥Їнт показуЇ прир≥ст чи зменшенн¤ активност≥ у традиц≥йн≥й сфер≥ банк≥вськоњ д≥¤льност≥. ѕрир≥ст за ≥ншими видами д≥¤льност≥ може бути б≥льш ризикованим або менш над≥йним. «м≥ни, що в≥дбулис¤ за р≥зними категор≥¤ми позик, показують на р≥вень ризику та потребу у ф≥нансуванн≥ за рахунок кредит≥в.

оеф≥ц≥Їнт приросту депозит≥в:

прир.деп. = ƒепозити на к≥нець пер≥оду - ƒепозити на початок пер≥оду) / ƒепозити на початок пер≥оду.

÷ей коеф≥ц≥Їнт маЇ бути з≥ставлений з коеф≥ц≥Їнтами приросту актив≥в та позик дл¤ того, щоб з'¤сувати, чи њх прир≥ст ф≥нансуЇтьс¤ за рахунок залученн¤ депозит≥в, чи ≥ншого, дорожчого джерела. —клад депозит≥в за категор≥¤ми вказуЇ на ступ≥нь м≥нливост≥ джерел ф≥нансуванн¤ та њх чутлив≥сть до процентноњ ставки.