јнал≥з д≥ловоњ активност≥

ƒ≥лова активн≥сть банку характеризуЇтьс¤ його спроможн≥стю залучати кошти й ефективн≥стю та рац≥ональн≥стю њх розм≥щенн¤.

ƒ≥лова активн≥сть банку може бути визначена ¤к за допомогою анал≥зу окремих показник≥в, так ≥ через оц≥нюванн¤ в≥дпов≥дних сп≥вв≥дношень м≥ж окремими статт¤ми актив≥в, пасив≥в та к≥льк≥сним узгодженн¤м зм≥н в активах та пасивах. ѕоказники д≥ловоњ активност≥ дають змогу ≥нтерпретувати стан ≥ використанн¤ банком економ≥чного потенц≥алу, тобто на¤вних ≥ прихованих можливостей, ≥ вагом≥сть вз¤тих на себе ризик≥в господарюванн¤.

–озгл¤немо основн≥ показники, що характеризують д≥лову активн≥сть банку. оеф≥ц≥Їнт р≥вн¤ дох≥дних актив≥в:

да = ƒох≥дн≥ активи / «агальн≥ активи.

÷ей коеф≥ц≥Їнт показуЇ частку актив≥в банку, що принос¤ть банку дох≥д в загальних активах. ” заруб≥жн≥й практиц≥ вимоги до значенн¤ цього коеф≥ц≥Їнта досить висок≥ - б≥льше 93 %. ƒл¤ в≥тчизн¤них банк≥в вимоги дещо нижч≥, що безпосередньо пов'¤зано з недосконалою структурою актив≥в. «ниженн¤ коеф≥ц≥Їнта р≥вн¤ дох≥дних актив≥в св≥дчить про незбалансован≥сть кредитного портфел¤ банку та в≥дсутн≥сть пол≥тики управл≥нн¤ активами.

оеф≥ц≥Їнт кредитноњ активност≥:

кр.а = редитн≥ вкладенн¤ / «агальн≥ активи.

ќптимальне значенн¤ питомоњ ваги кредитних вкладень у загальних активах - 65-75 %. «наченн¤ кредитноњ активност≥ вище 75 % св≥дчить про агресивну ризиковану кредитну пол≥тику банку та недостатню диверсиф≥кац≥ю актив≥в. оеф≥ц≥Їнт ≥нвестиц≥йноњ активност≥:

≥нв.а. = ≤нвестиц≥њ в ц≥нн≥ папери / «агальн≥ активи.

оеф≥ц≥Їнт ≥нвестиц≥йноњ активност≥ перебуваЇ в протилежн≥й залежност≥ в≥д коеф≥ц≥Їнта кредитноњ активност≥. „им б≥льше його значенн¤, тим менше значенн¤ коеф≥ц≥Їнта кредитноњ активност≥.

оеф≥ц≥Їнт р≥вн¤ кредитно-≥нвестиц≥йного портфел¤ в загальних активах: кр.≥нв.а = ( редитн≥ вкладенн¤ + ≤нвестиц≥њ в ц≥нн≥ папери) / «агальн≥ активи. ѕ≥двищенн¤ значенн¤ цього показника в динам≥ц≥ Ї позитивною тенденц≥Їю й основою зб≥льшенн¤ рентабельност≥ банк≥вських актив≥в.

–≥вень залученн¤ ресурс≥в:

залуч.рес. = «обов'¤занн¤ (залучен≥ кошти) / ѕасиви.

÷ей коеф≥ц≥Їнт характеризуЇ активн≥сть банку щодо залученн¤ грошових кошт≥в на ф≥нансовому ринку. ќптимальним Ї значенн¤ 80-85 %. «анадто високе значенн¤ цього коеф≥ц≥Їнта св≥дчить про зростанн¤ активност≥ банку щодо залученн¤ ресурс≥в ≥ водночас про п≥двищенн¤ ризикованост≥ банк≥вськоњ д≥¤льност≥ та зниженн¤ стаб≥льност≥ банку.

–≥вень м≥жбанк≥вських кредит≥в у зобов'¤занн¤х:

мбк1 = ћ≥жбанк≥вськ≥ кредити залучен≥ / «обов'¤занн¤.

¬исока питома вага м≥жбанк≥вських кредит≥в у загальних зобов'¤занн¤х характеризуЇ ф≥нансову залежн≥сть банку в≥д зовн≥шн≥х джерел ф≥нансуванн¤. «г≥дно з методикою ¬. —. ромонова цей коеф≥ц≥Їнт не повинен перевищувати 30 %.

–≥зновидом цього показника Ї такий:

мбк2 = (ћ≥жбанк≥вськ≥ кредити залучен≥ - ћ≥жбанк≥вськ≥ кредити розм≥щен≥) / «обов'¤занн¤.

«наченн¤ даного коеф≥ц≥Їнта не повинно перевищувати 20 %.

–≥вень строкових депозит≥в у зобов'¤занн¤х:

строк.д = —троков≥ депозити / «обов'¤занн¤.

ѕ≥двищенн¤ частки строкових депозит≥в у загальних зобов'¤занн¤х св≥дчить про зростанн¤ стаб≥льност≥ ресурсноњ бази та спри¤Ї зб≥льшенню л≥кв≥дност≥ банку. ќптимальне значенн¤ коеф≥ц≥Їнта перебуваЇ в межах 10-30 %. ѕри значенн≥ 10 % дос¤гаЇтьс¤ м≥н≥м≥зац≥¤ витрат, при 30 % - м≥н≥м≥зац≥¤ ризику стаб≥льност≥. –≥вень розвитку кл≥Їнтськоњ бази:

кл.б. = ошти на рахунках кл≥Їнт≥в на коррахунках/ —умарн≥ зобов'¤занн¤. ѕоказуЇ р≥вень розвитку кл≥Їнтськоњ бази та њњ частку у залучених ≥ запозичених коштах. « метою зб≥льшенн¤ абсолютноњ суми прибутку та п≥двищенн¤ прибутковост≥ роботи банку бажано, щоб цей коеф≥ц≥Їнт був не нижчим 15 %. ѕроте занадто високе його значенн¤ може негативно вплинути на р≥вень л≥кв≥дност≥ банку, що, в≥дпов≥дно, негативно вплине на його ст≥йк≥сть.

ћаксимальною межею цього коеф≥ц≥Їнта буде 30-40 %. ƒл¤ к≥нцевого висновку про р≥вень кл≥Їнтськоњ бази в загальних зобов'¤занн¤х необх≥дно проанал≥зувати окрем≥ показники стаб≥льност≥ депозит≥в до запитанн¤. «а р≥вн¤ коеф≥ц≥Їнта 40 % дос¤гаЇтьс¤ м≥н≥м≥зац≥¤ витрат на залученн¤ ресурс≥в. оеф≥ц≥Їнт використанн¤ залучених та запозичених кошт≥в:

викор.залуч. = редито-≥нвестиц≥йний портфель / «алучен≥ та запозичен≥ кошти.

«наченн¤ цього коеф≥ц≥Їнта маЇ перебувати в межах 75 %. «б≥льшенн¤ його до 85 % характеризуЇ ефективне використанн¤ залучених кошт≥в. «анадто високе значенн¤ коеф≥ц≥Їнта може призвести до пад≥нн¤ л≥кв≥дност≥ та неможливе внасл≥док ≥снуванн¤ обов'¤зкового резервуванн¤ кошт≥в на коррахунку в ЌЅ”. «ниженн¤ показника менше 75 % може призвести до низького значенн¤ процентного спреду, а в≥дпов≥дно ≥ до пад≥нн¤ рентабельност≥ банк≥вськоњ д≥¤льност≥.

” л≥тератур≥ ≥снують де¤к≥ р≥зновиди наведених вище показник≥в, але вони фактично повторюють описан≥ законом≥рност≥, а в де¤ких випадках детал≥зують сутн≥сть окремих показник≥в.

Ќа наш погл¤д, систему показник≥в д≥ловоњ активност≥ необх≥дно доповнити такими показниками оборотност≥.

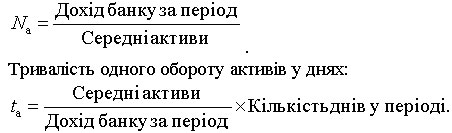

ќборотн≥сть актив≥в банку характеризуЇтьс¤ к≥льк≥стю оборот≥в, що зд≥йснюють активи банку за певний пер≥од часу (Nа), та тривал≥стю одного обороту актив≥в (t).

ѕрискоренн¤ оборотност≥ актив≥в у динам≥ц≥ Ї св≥дченн¤м п≥двищенн¤ його д≥ловоњ активност≥, тобто зб≥льшенн¤ к≥лькост≥ оборот≥в та зменшенн¤ тривалост≥ одного обороту - позитивне ¤вище, котре св≥дчить про умовне вив≥льненн¤ кошт≥в з обороту.

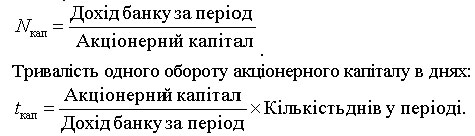

ќборотн≥сть акц≥онерного кап≥талу банку розраховуЇтьс¤ аналог≥чно. ≥льк≥сть оборот≥в (швидк≥сть обертанн¤):

ƒл¤ акц≥онер≥в прискоренн¤ оборотност≥ акц≥онерного кап≥талу Ї умовою швидшоњ окупност≥ кап≥талу, тому зб≥льшенн¤ к≥лькост≥ оборот≥в та зменшенн¤ тривалост≥ одного обороту - позитивна тенденц≥¤. ѕроте таке прискоренн¤ може в≥дбуватис¤ за рахунок упов≥льненн¤ обертанн¤ залучених кошт≥в, тобто зменшенн¤ к≥лькост≥ оборот≥в зобов'¤зань та зб≥льшенн¤ њх тривалост≥.

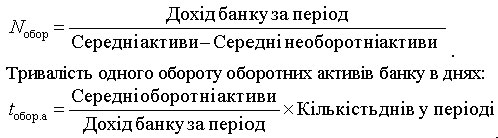

јналог≥чним чином розраховуютьс¤ показники оборотност≥ оборотних актив≥в банку.

≥льк≥сть оборот≥в оборотних актив≥в:

ѕозитивною тенденц≥Їю Ї прискоренн¤ оборотност≥ оборотних актив≥в у динам≥ц≥. ќсновними факторами, що позитивно впливають на прискоренн¤ оборотност≥, Ї прискоренн¤ оборотност≥ кредит≥в, ≥нвестиц≥й, деб≥торськоњ заборгованост≥. ѕоказники оборотност≥ по них розраховуютьс¤ аналог≥чно.