јнал≥з розрахункових послуг банку

¬ умовах переходу до ринкових в≥дносин особливу роль серед банк≥вських операц≥й в≥д≥грають послуги, пов'¤зан≥ з обслуговуванн¤м розрахунк≥в.

«алежно в≥д плат≥жного ≥нструменту вид≥л¤ють так≥ форми розрахунк≥в: гот≥вков≥ та безгот≥вков≥. ѕеревагами безгот≥вкового об≥гу Ї: скороченн¤ сусп≥льних витрат об≥гу; створенн¤ спри¤тливих умов дл¤ державного регулюванн¤ грошового об≥гу, прискоренн¤ об≥гу грошових кошт≥в суб'Їкта. Ѕезгот≥вков≥ розрахунки под≥л¤ютьс¤ на дв≥ групи:

розрахунки за товарними операц≥¤ми (за товарно-матер≥альн≥ ц≥нност≥, надан≥ послуги та виконан≥ роботи);

розрахунки за нетоварними операц≥¤ми (перерахуванн¤ податк≥в до бюджету та позабюджетних фонд≥в, одержанн¤ та поверненн¤ позичок тощо).

¬ажливим елементом системи безгот≥вкових розрахунк≥в м≥ж п≥дприЇмствами та орган≥зац≥¤ми Ї њх форми . «г≥дно з ≤нструкц≥Їю про безгот≥вков≥ розрахунки в ”крањн≥ в нац≥ональн≥й валют≥, затвердженою постановою ЌЅ” є 135 в≥д 29 березн¤ 2001 р., безгот≥вков≥ розрахунки зд≥йснюютьс¤ за такими формами розрахункових документ≥в:

плат≥жне дорученн¤;

плат≥жна вимога-дорученн¤;

мемор≥альний ордер;

розрахунковий чек;

акредитив;

вексель;

плат≥жна вимога;

пластиков≥ картки.

«астосуванн¤ т≥Їњ чи ≥ншоњ форми розрахункових документ≥в визначаЇтьс¤ особливост¤ми господарських взаЇмов≥дносин п≥дприЇмств, спр¤моване на зм≥цненн¤ догов≥рноњ дисципл≥ни, забезпеченн¤ безпереб≥йних платеж≥в ≥ прискоренн¤ об≥гу грошових кошт≥в.

«а складом учасник≥в розрахунков≥ операц≥њ под≥л¤ютьс¤ на:

внутр≥шньобанк≥вськ≥;

кл≥Їнтськ≥;

м≥жбанк≥вськ≥.

«а видами розрахунк≥в розрахунков≥ операц≥њ под≥л¤ютьс¤ на:

акредитивн≥;

переказн≥;

≥нкасов≥;

кл≥рингов≥.

јнал≥з безгот≥вкових розрахунк≥в зд≥йснюЇтьс¤ за такою схемою:

¬изначаЇтьс¤ загальна сума проведених безгот≥вкових розрахунк≥в за зв≥тний пер≥од, у тому числ≥ за окремими формами розрахунк≥в.

–озраховуЇтьс¤ питома вага кожного виду безгот≥вкових розрахунк≥в у загальн≥й сум≥ надходжень та платеж≥в ≥ визначаютьс¤ зм≥ни в динам≥ц≥. «≥ставл¤ютьс¤ надходженн¤ за безгот≥вковими платежами та виплати за вс≥ма формами безгот≥вкових розрахунк≥в, тобто визначаЇтьс¤ приплив або в≥дплив кредитних ресурс≥в банку. “акий анал≥з робитьс¤ ¤к у розр≥з≥ окремих кл≥Їнт≥в, так ≥ за вс≥ма кл≥Їнтами разом.

–озраховуЇтьс¤ коеф≥ц≥Їнт накопиченн¤ кошт≥в на поточних рахунках кл≥Їнт≥в (коеф≥ц≥Їнт ос≥данн¤ кошт≥в):

ѕроводитьс¤ факторний анал≥з зм≥ни обс¤г≥в безгот≥вкових розрахунк≥в за допомогою прийом≥в ел≥м≥нуванн¤. ѕри цьому може бути використана така факторна модель:

¬изначаЇтьс¤ загальна сума отриманих банком доход≥в в≥д проведенн¤ безгот≥вкових розрахунк≥в, у тому числ≥ за окремими кл≥Їнтами. ¬≥дхиленн¤ за отриманими доходами щодо проведенн¤ безгот≥вкових розрахунк≥в виникаЇ за рахунок двох фактор≥в:

к≥льк≥сть в≥дпрацьованих плат≥жних документ≥в;

середн≥й дох≥д на один плат≥жний документ (тариф).

‘акторна модель матиме такий вигл¤д:

ѕри трифакторн≥й модел≥ к≥льк≥сть плат≥жних документ≥в можна подати ¤к добуток к≥лькост≥ кл≥Їнт≥в та середньоњ к≥лькост≥ документ≥в у розрахунку на одного кл≥Їнта (середньоњ активност≥ кл≥Їнта за платежами).

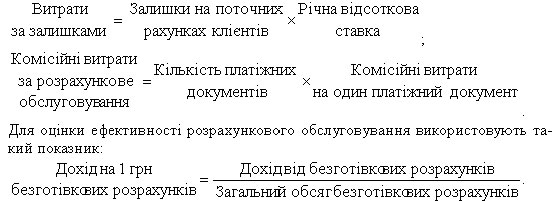

јналог≥чно проводитьс¤ факторний анал≥з витрат щодо зд≥йсненн¤ безгот≥вкових розрахунк≥в. ѕри цьому вид≥л¤ютьс¤ витрати на сплату в≥дсотк≥в за залишками на поточних рахунках кл≥Їнт≥в та ком≥с≥йн≥ витрати за розрахунковим обслуговуванн¤м.

÷ей показник анал≥зуЇтьс¤ в динам≥ц≥ та пор≥вн¤но з ≥ншими банками.