јнал≥з ефективност≥ кредитних операц≥й

јнал≥з будь-¤ких операц≥й повинен завершуватись оц≥нкою њх ефективност≥, тобто анал≥зом њх дох≥дност≥ та рентабельност≥. як зазначалос¤ вище, дох≥д в≥д кредитноњ д≥¤льност≥ банку традиц≥йно маЇ найб≥льшу питому вагу в загальн≥й структур≥ доход≥в банку.

јнал≥з ефективност≥ кредитноњ д≥¤льност≥ банку анал≥зуЇтьс¤ за допомогою системи показник≥в:

рентабельн≥сть кредитних операц≥й;

дох≥дн≥сть кредитних операц≥й;

прибутков≥сть кредитних операц≥й;

питома вага доход≥в в≥д наданн¤ кредит≥в у загальн≥й сум≥ доход≥в.

–ентабельн≥сть кредитних операц≥й (–) розраховуЇтьс¤ д≥ленн¤м доходу в≥д наданих кредит≥в (ƒкр) на витрати на залученн¤ ресурс≥в (суми, виплачен≥ за вкладами кл≥Їнтам) («):

– = ƒкр / «

«ростанн¤ цього показника св≥дчить про правильн≥сть застосованоњ банком пол≥тики встановленн¤ в≥дсоткових ставок на кредити та вклади.

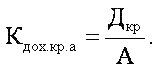

ƒох≥дн≥сть кредитних операц≥й на 1 грн активу ( дох.кр.а) розраховуЇтьс¤ ¤к в≥дношенн¤ доходу в≥д наданих кредит≥в (ƒкр) до середн≥х актив≥в (ј):

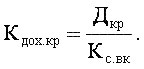

ƒох≥дн≥сть кредитних операц≥й ( дох.кр) розраховуЇтьс¤ в≥дношенн¤м доход≥в в≥д кредитних операц≥й (ƒкр) до середн≥х кредитних вкладень ( с.вк):

«а ≥деального стану кредитного портфел¤, коли вс≥ кредити будуть повертатись повн≥стю, а в≥дсотки сплачуватись зг≥дно з договором, цей коеф≥ц≥Їнт дор≥внюватиме в≥дсотков≥й ставц≥ за кредитами.

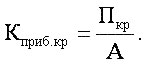

ѕрибутков≥сть кредитних операц≥й ( приб.кр) розраховуЇтьс¤ д≥ленн¤м прибутку в≥д кредитних операц≥й (ѕкр) на середн≥ активи (ј):

÷≥ коеф≥ц≥Їнти св≥дчать про те, ск≥льки отримано доходу (прибутку) в≥д кредитних операц≥й на кожну гривню, вкладену в активи. «ростанн¤ показника прибутковост≥ швидшими темпами пор≥вн¤но з показником дох≥дност≥ св≥дчить про зростанн¤ ефективност≥ кредитних вкладень.

„астка доход≥в в≥д наданн¤ кредит≥в у загальн≥й сум≥ доход≥в („кр) розраховуЇтьс¤ д≥ленн¤м доходу в≥д наданн¤ кредит≥в (ƒкр) на загальну суму доход≥в банку (ƒзаг):

„кр = ƒкр / ƒзаг

÷ей коеф≥ц≥Їнт показуЇ питому вагу доход≥в, отриманих банком в≥д наданн¤ кредит≥в пор≥вн¤но з доходами в≥д ≥нших операц≥й. якщо коеф≥ц≥Їнт питомоњ ваги кредитних доход≥в вищий коеф≥ц≥Їнта питомоњ ваги кредит≥в у дох≥дних активах, це св≥дчить про те, що ефективн≥сть кредитних операц≥й вища, н≥ж ефективн≥сть ≥нших банк≥вських операц≥й.