де ƒ - дох≥д, ¤кий отримуЇ ≥нвестор прот¤гом всього пер≥оду ≥нвестуванн¤;

¬т, ¬о - варт≥сть ≥нвестиц≥й в≥дпов≥дно в к≥нц≥ та на початку пер≥оду ≥нвестуванн¤.

де ƒ - дох≥д, ¤кий отримуЇ ≥нвестор прот¤гом всього пер≥оду ≥нвестуванн¤;

¬т, ¬о - варт≥сть ≥нвестиц≥й в≥дпов≥дно в к≥нц≥ та на початку пер≥оду ≥нвестуванн¤. ѕор≥вн¤льний анал≥з дох≥дност≥ р≥зних вид≥в ц≥нних папер≥в

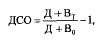

ƒох≥дн≥сть ц≥нних папер≥в пор≥внюЇтьс¤ через з≥ставленн¤ таких показник≥в, ¤к дох≥д до строку оплати (ƒ—ќ). ƒ—ќ - це така ставка доходу, ¤ку маЇ ≥нвестор, ¤кщо в≥н тримаЇ придбану обл≥гац≥ю до строку њњ погашенн¤. ƒох≥д до строку оплати визначаЇтьс¤ так:

де ƒ - дох≥д, ¤кий отримуЇ ≥нвестор прот¤гом всього пер≥оду ≥нвестуванн¤;

¬т, ¬о - варт≥сть ≥нвестиц≥й в≥дпов≥дно в к≥нц≥ та на початку пер≥оду ≥нвестуванн¤.

якщо ≥нвестуванн¤ зд≥йснювалось к≥лька рок≥в ≥з ре≥нвестуванн¤м отриманих щор≥чних доход≥в, дох≥д до строку оплати може бути поданий у вигл¤д≥ р≥чноњ дох≥дност≥ R, ¤ка розраховуЇтьс¤ ¤к середньозважена за дох≥дност¤ми Rt ус≥х рок≥в ≥нвестуванн¤:

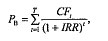

≈фективн≥сть кожноњ ≥нвестиц≥њ може бути оц≥нена за так званою ставкою внутр≥шньоњ дох≥дност≥ (internal rate of return - IRR), ¤ка Ї р≥шенн¤м р≥вн¤нн¤:

де –в - варт≥сть ≥нвестиц≥њ.

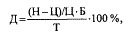

ƒл¤ пор≥вн¤льного прикладу розгл¤немо дв≥ дисконтн≥ обл≥гац≥њ- одна з терм≥ном об≥гу 12 м≥с¤ц≥в та ц≥ною куп≥вл≥ 68 грн, а друга - з терм≥ном об≥гу три м≥с¤ц≥ та ц≥ною куп≥вл≥ 89,15 грн. Ќом≥нальна варт≥сть обох обл≥гац≥й дор≥внюЇ 100 грн. ƒох≥дн≥сть обл≥гац≥њ визначаЇмо за формулою:

де Ќ - ном≥нал обл≥гац≥њ;

де Ќ - ном≥нал обл≥гац≥њ;

÷ - ц≥на;

Ѕ - база дл¤ розрахунку (у цьому випадку 365 дн≥в);

“ - терм≥н до погашенн¤ в дн¤х.

” результат≥ розрахунк≥в визначаЇмо, що дох≥дн≥сть до строку погашенн¤ другоњ обл≥гац≥њ буде вищою (48,28 % р≥чних) пор≥вн¤но з 47,05 % р≥чних дох≥дност≥ першоњ обл≥гац≥њ.