де Dt - див≥денди, ¤к≥ виплачуютьс¤ в к≥нц≥ пер≥оду t;

де Dt - див≥денди, ¤к≥ виплачуютьс¤ в к≥нц≥ пер≥оду t; ќсновн≥ ризики ≥нвестиц≥йноњ д≥¤льност≥

≤нвестиц≥йний портфель комерц≥йного банку складаЇтьс¤ з ф≥нансових та реальних ≥нвестиц≥й. ƒо ф≥нансових ≥нвестиц≥й належать вкладенн¤ банку в р≥зноман≥тн≥ ф≥нансов≥ ≥нструменти ринку кап≥тал≥в - ц≥нн≥ папери на ≥нвестиц≥њ, вкладенн¤ в пањ (частки) та статутний кап≥тал ≥нших п≥дприЇмств. –еальн≥ ≥нвестиц≥њ - це вкладенн¤ банку в р≥зноман≥тн≥ матер≥альн≥ та нематер≥альн≥ активи. ƒо матер≥альних об'Їкт≥в ≥нвестуванн¤ в≥днос¤ть будинки, споруди, обладнанн¤, дорогоц≥нн≥ метали, колекц≥њ, ≥нш≥ товарно-матер≥альн≥ ц≥нност≥. ≤нвестиц≥њ та нематер≥альн≥ активи включають вкладенн¤ в патенти, л≥ценз≥њ, "ноу-хау", техн≥чну, науково-практичну, технолог≥чну та проектно-кошторисну документац≥ю, майнов≥ права, що випливають з авторського права, досв≥д та ≥нш≥ ≥нтелектуальн≥ ц≥нност≥, права на користуванн¤ землею, водою, ресурсами, спорудами, обладнанн¤м (оренда), ≥нш≥ майнов≥ права. ≤з ц≥Їњ групи ≥нвестиц≥й ≥нод≥ вид≥л¤ють ≥нновац≥њ - вкладенн¤ у нововведенн¤ та ≥нтелектуальну форму ≥нвестуванн¤ - вкладенн¤ у творчий потенц≥ал сусп≥льства. ” загальному випадку п≥д ≥нвестиц≥¤ми розум≥ють довгострокове вкладанн¤ кошт≥в, звичайно на пер≥од понад один р≥к. ќсновною метою зд≥йсненн¤ ≥нвестиц≥йноњ д≥¤льност≥ банку Ї одержанн¤ доход≥в у форм≥ див≥денд≥в, прибутк≥в в≥д зростанн¤ вартост≥ придбаних актив≥в, процентних виплат тощо.

¬кладенн¤ банку в ц≥нн≥ папери на ≥нвестиц≥њ - державн≥ ц≥нн≥ папери, обл≥гац≥њ п≥дприЇмств, акц≥њ - це ф≥нансов≥ ≥нструменти ринку кап≥тал≥в. ќтже, частина портфел¤ ц≥нних папер≥в банку (≥нструменти ринку кап≥тал≥в) вход¤ть до складу ≥нвестиц≥йного портфел¤, формуючи ф≥нансов≥ ≥нвестиц≥њ. –инок ц≥нних папер≥в породжуЇ ≥нвестиц≥йний ризик, сутн≥сть ¤кого пол¤гаЇ в небезпец≥ втрати ≥нвестованих кошт≥в та оч≥куваного доходу. –изики ≥нвестиц≥йноњ д≥¤льност≥ зумовлен≥ д≥Їю макроеконом≥чних (екзогенних) та внутр≥шн≥х дл¤ ф≥рми (ендогенних) чинник≥в. ≤нвестиц≥йний ризик акумулюЇ р¤д ризик≥в, серед ¤ких: ризик л≥кв≥дност≥, ризик дострокового погашенн¤ ц≥нних папер≥в, ризик, пов'¤заний з тривал≥стю об≥гу ц≥нних папер≥в, ≥нфл¤ц≥йний, процентний, кредитний та д≥ловий ризики.

–инок ц≥нних папер≥в породжуЇ специф≥чний ринковий ризик, ¤кий визначаЇтьс¤ можлив≥стю втрати первинного кап≥талу внасл≥док неспри¤тливого руху ц≥н на ринку ц≥нних папер≥в. ÷е про¤вл¤Їтьс¤ в р≥вн≥ л≥кв≥дност≥ ц≥нних папер≥в, ¤кий визначаЇтьс¤ такими параметрами њх вторинного ринку, ¤к обс¤г операц≥й, активн≥сть торг≥вл≥, р≥вень оподаткуванн¤ доход≥в в≥д перепродажу ц≥нних папер≥в.

Ћ≥кв≥дн≥ ц≥нн≥ папери - це ф≥нансов≥ ≥нструменти, ¤к≥ можуть бути продан≥ в будь-¤кий час без суттЇвого зниженн¤ ц≥ни. √оловним з погл¤ду л≥кв≥дност≥ Ї питанн¤ про ширину ≥ глибину в≥дпов≥дного вторинного ринку. Ћ≥кв≥дн≥ ц≥нн≥ папери характеризуютьс¤ "liquidating market", в≥дносно стаб≥льною в час≥ ц≥ною та високою ймов≥рн≥стю поверненн¤ ≥нвестованих кошт≥в. як правило, найб≥льш л≥кв≥дними ц≥нними паперами, ¤к≥ мають активний вторинний ринок, Ї державн≥ ц≥нн≥ папери. як приклад дл¤ ”крањни можна навести ќ¬ƒѕ у пер≥од з 1996 р. - по першу половину 1998 р.

” контекст≥ дилеми "л≥кв≥дн≥сть-дох≥дн≥сть" ц≥нн≥ папери, ¤к≥ легко реал≥зуютьс¤ на ринку з м≥н≥мальним ризиком втрати ном≥нальноњ суми, характеризуютьс¤ невисоким р≥внем дох≥дност≥. якщо ц≥нн≥ папери мають незначний обс¤г операц≥й на вторинному ринку, њх реал≥зац≥¤ значно ускладнюЇтьс¤. Ќизькол≥кв≥дн≥ ц≥нн≥ папери м≥ст¤ть дл¤ ≥нвестора високий ризик втрати ≥нвестованих кошт≥в. ћожна стверджувати, що в принцип≥ будь-¤к≥ ≥нвестиц≥њ м≥ст¤ть елементи ризику. ѕри цьому ризик буде р≥зним при куп≥вл≥ (≥нвестиц≥¤х) р≥зних вид≥в ц≥нних папер≥в ≥ пр¤мо пов'¤заний з величиною оч≥куваного доходу. ” табл. 1 на приклад≥ —Ўј подаЇтьс¤ ≥нформац≥¤ про сп≥вв≥дношенн¤ ризику ≥ доходу.

як св≥дчать дан≥ табл., ризик втрати кап≥талу безпосередньо залежить в≥д ринкового ризику та б≥знес-ризику (≥снуючого ризику), а ризик втрати оч≥куваного доходу - в≥д процентного ризику та ризику зм≥ни куп≥вельноњ спроможност≥ грошей.

¬ ”крањн≥ фондовий ринок у ц≥лому характеризуЇтьс¤ ¤к непрозорий та нел≥кв≥дний. ƒл¤ багатьох вид≥в ц≥нних папер≥в вторинний ринок в≥дсутн≥й взагал≥. ¬одночас, за оц≥нками, р≥чн≥ обороти за ц≥нними паперами на фондовому ринку ”крањни можна з≥ставити з оборотами кошт≥в у таких галуз¤х, ¤к харчова промислов≥сть або енергетика.

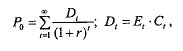

–изик дострокового погашенн¤ (в≥дкликанн¤) ц≥нних папер≥в характеризуЇтьс¤ тим, що де¤к≥ ц≥нн≥ папери, зг≥дно з умовами њх випуску, можуть бути погашен≥ до зак≥нченн¤ пер≥оду њх об≥гу. “аке погашенн¤ може в≥дбутис¤ п≥сл¤ зниженн¤ ринкових ставок, коли ем≥тент може випустити нов≥ ц≥нн≥ папери п≥д нижчу процентну ставку. ќтже, банк, у портфел≥ ¤кого м≥ст¤тьс¤ ц≥нн≥ папери з правом дострокового погашенн¤, наражаЇтьс¤ на ризик втрати доход≥в. ÷ей ризик пов'¤заний з необх≥дн≥стю ре≥нвестуванн¤ повернених достроково кошт≥в п≥д нижч≥ процентн≥ ставки, ¤к≥ на поточний момент склалис¤ на ринку. ≤нфл¤ц≥йний ризик (ризик зм≥ни куп≥вельноњ спроможност≥ грошей) визначаЇтьс¤ здеб≥льшого темпами ≥нфл¤ц≥њ в крањн≥. ÷ей ризик пов'¤заний з ≥мов≥рн≥стю знец≥нюванн¤ ¤к процентного доходу, так ≥ ном≥налу ц≥нного папера внасл≥док знец≥ненн¤ грошей. ѕрост≥ акц≥њ, див≥денди за ¤кими не Ї ф≥ксованими, застрахован≥ в≥д ≥нфл¤ц≥њ, оск≥льки з п≥двищенн¤м темп≥в ≥нфл¤ц≥њ зростаЇ ≥ прибуток, з ¤кого виплачуютьс¤ див≥денди. ƒ≥Ївим засобом страхуванн¤ ризику ≥нфл¤ц≥њ Ї виплата див≥денд≥в у вигл¤д≥ акц≥й. ÷≥на ј звичайноњ акц≥њ може бути розрахована у такий спос≥б:

де Dt - див≥денди, ¤к≥ виплачуютьс¤ в к≥нц≥ пер≥оду t;

Et - прибуток за пер≥од t\

Ct - частина прибутку, ¤ка ре≥нвестуЇтьс¤ у див≥денди в к≥нц≥ пер≥оду t.

ѕроцентний ризик виникаЇ внасл≥док коливань процентних ставок на грошовому ринку та ринку кап≥тал≥в, що зумовлюЇ зм≥ни витрат на виплату процент≥в чи доход≥в за ≥нвестиц≥¤ми, отже веде до зм≥ни розм≥ру прибутку (або нав≥ть втрат) пор≥вн¤но з оч≥куваним. ѕ≥двищенн¤ процентних ставок призводить до зниженн¤ ринковоњ ц≥ни ран≥ше ем≥тованих ц≥нних папер≥в. ѕри цьому ф≥нансов≥ ≥нструменти з тривалим строком погашенн¤ зазнають найб≥льших ц≥нових втрат. Ќавпаки, ¤кщо знижуютьс¤ процентн≥ ставки на ринку, ц≥ни ц≥нних папер≥в зростають.

ѕриклад 4. Ѕанк придбав 10-в≥дсоткову обл≥гац≥ю ном≥нальною варт≥стю в 1000 дол. —Ўј терм≥ном погашенн¤ 20 рок≥в. „ерез п'¤ть рок≥в банк вир≥шив њњ продати, але в цей час на ринку з'¤вилис¤ аналог≥чн≥ 12-в≥дсотков≥ обл≥гац≥њ ≥нших ем≥тент≥в. ≤нвестор тепер може придбати нову обл≥гац≥ю з б≥льш високою процентною ставкою. ќтже, ц≥на першоњ обл≥гац≥њ понизитьс¤ дл¤ того, щоб забезпечити ≥нвестору дох≥д в розм≥р≥ 12 %. ÷≥на њњ продажу становитиме 833 дол. —Ўј, оск≥льки 100 / 833 o 100 % = 12 %. ќтже, за рахунок процентного ризику банк втратив 167 дол. —Ўј.

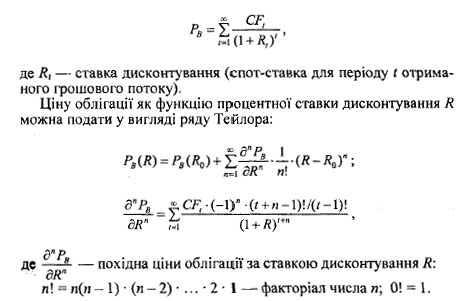

” загальному випадку ц≥на обл≥гац≥њ Ї сумою дисконтованих грошових поток≥в CF, за ц≥Їю обл≥гац≥Їю:

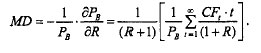

ѕерша пох≥дна ц≥ни обл≥гац≥њ в≥д ставки дисконтуванн¤ з≥ знаком м≥нус, под≥лена на ц≥ну обл≥гац≥њ, називаЇтьс¤ модиф≥кованою дюрац≥Їю MD та може бути ≥нтерпретована ¤к приблизна процентна зм≥на ц≥ни обл≥гац≥њ при зм≥н≥ процентноњ ставки на 1 %.

ƒруга пох≥дна ц≥ни обл≥гац≥њ в≥д ставки дисконтуванн¤, под≥лена на половину ц≥ни обл≥гац≥њ, називаЇтьс¤ випукл≥стю обл≥гац≥њ та використовуЇтьс¤ дл¤ пол≥пшенн¤ вим≥рюванн¤ чутливост≥ ц≥ни обл≥гац≥њ до зм≥ни процентноњ ставки. ¬еличина MD розраховуЇтьс¤ за такою формулою:

¬еличина в квадратних дужках - це так звана дюрац≥¤ ћаколе¤ (Macaulay's duration), ¤ка використовуЇтьс¤ спец≥ал≥стами ринку обл≥гац≥й ¤к ≥ндикатор процентного ризику зм≥ни ц≥ни обл≥гац≥њ. ƒюрац≥¤ визначаЇ середньозважений строк погашенн¤ - так звану тривал≥сть обл≥гац≥њ.

як показуЇ формула зм≥ни ц≥ни, р≥вень ризикованост≥ ц≥нного папера значною м≥рою залежить в≥д тривалост≥ його об≥гу. «алежно в≥д терм≥ну об≥гу ц≥нн≥ папери можуть бути безстроков≥, ц≥нн≥ папери з≥ встановленим строком об≥гу, ц≥нн≥ папери, терм≥н об≥гу ¤ких невизначений. ороткостроков≥ ц≥нн≥ папери Ї менш ризикованими, оск≥льки вс≥ вищевказан≥ ризики прот¤гом короткого пер≥оду не реал≥зуютьс¤ повною м≥рою. ƒовгостроков≥ ц≥нн≥ папери Ї б≥льш ризикованими, але принос¤ть вищ≥ доходи.

–озгл¤немо ситуац≥ю на приклад≥ двох обл≥гац≥й ном≥налом 100 грн та строками погашенн¤ в≥дпов≥дно через чотири та два роки, за кожною з ¤ких виплачуЇтьс¤ 10 одиниць купонного доходу кожного року. ÷≥на чотирир≥чноњ обл≥гац≥њ за ставки дисконтуванн¤ 20 % розраховуЇтьс¤ у такий спос≥б:

–= 10/1,2+ ё/1,22 + 10 /1,23 + 1ё /1,24 = 74,1 грн. “ривал≥сть D ц≥Їњ обл≥гац≥њ дор≥внюЇ:

D = {(10 o 1) / (1.2)1 + (10 o 2) / (1,2)2 + (10 o 3) / (1,2)3 + + (10 o 4) / (1,2)4} / 74,1 = 3,4 роки.

ћодиф≥кована дюрац≥¤

MD = “¬/1,2 = 2,8 року.

“аким чином, процентна зм≥на ц≥ни чотирир≥чноњ обл≥гац≥њ у раз≥ зм≥н≥ ставки на 1 % дор≥внюЇ 2,8 %. ¬ипукл≥сть V обл≥гац≥њ дор≥внюЇ: V= {10 o 2 /1,23+ 10 o 6 /1,24 + 10 o 5 / 1,25 + + 10-6/1,26}/(74,1/2) = 5,7. ƒл¤ обл≥гац≥њ строком погашенн¤ два роки в≥дпов≥дн≥ характеристики становл¤ть:

ц≥на - 84,7 грн;

тривал≥сть - 1,9 року;

модиф≥кована дюрац≥¤ - 1,6 року;

чутлив≥сть до зм≥ни процентноњ ставки - в≥дпов≥дно 1,6 % - майже половину в≥д чутливост≥ чотирир≥чноњ обл≥гац≥њ. “обто ризик зм≥ни ц≥ни короткостроковоњ обл≥гац≥њ при коливанн≥ процентних ставок значно менший, н≥ж довгостроковоњ. редитний ризик ц≥нних папер≥в - це ймов≥рн≥сть невиконанн¤ ем≥тентом своњх зобов'¤зань з виплати основноњ суми боргу або процент≥в. ” крањнах з розвинутою ринковою економ≥кою кредитний ризик оц≥нюЇтьс¤ через рейтинг ц≥нних папер≥в. “ак, наприклад, у —Ўј заборонено купувати ц≥нн≥ напери з рейтингом нижче ¬¬¬ рейтинговоњ компан≥њ "Standart & Poor" або Baa (рейтинговоњ компан≥њ "Moody's"). редитний ризик притаманний б≥льшост≥ боргових ц≥нних папер≥в, ем≥тованих приватними компан≥¤ми та м≥сцевими органами влади. Ѕезризикованими або малоризикованими вважаютьс¤ зобов'¤занн¤ та ц≥нн≥ папери ур¤ду, хоча в окремих випадках маЇ м≥сце також ризик несвоЇчасного поверненн¤ боргу. як приклад, можна навести мун≥ципальн≥ обл≥гац≥њ м. ќдеси ем≥с≥њ 1997 р. та ќ¬ƒѕ, ем≥тован≥ ћ≥н≥стерством ф≥нанс≥в ”крањни та конвертован≥ в 1998 та 1999 pp. у нов≥ обл≥гац≥њ з терм≥ном виплати до п'¤ти рок≥в. ” 2000 р. мало м≥сце невиконанн¤ ћ≥н≥стерством ф≥нанс≥в ”крањни своњх зобов'¤зань перед комерц≥йними банками з погашенн¤ ќ¬ƒѕ.

ƒ≥ловий ризик пов'¤заний з≥ здатн≥стю п≥дприЇмства п≥дтримувати р≥вень доходу на акц≥ю на стаб≥льному р≥вн≥. ƒ≥ловий ризик виникаЇ в тих випадках, коли комерц≥йна ≥ господарська д≥¤льн≥сть компан≥њ ви¤вилас¤ менш усп≥шною, н≥ж оч≥кувалос¤. Ќаприклад, може знизитис¤ обс¤г реал≥зац≥њ внасл≥док того, що конкуренти понизили ц≥ни або запропонували на ринку конкурентний товар. ћожуть бути допущен≥ прорахунки у внутр≥шньо-ф≥рмовому плануванн≥, орган≥зац≥њ виробництва, маркетингов≥й стратег≥њ та збут≥ продукц≥њ. “акож можуть мати м≥сце неспри¤тлив≥ ¤вища в економ≥ц≥ - економ≥чна криза, банкрутство контрагент≥в тощо.

”с≥ види названих ризик≥в у сукупност≥ формують загальний ризик даного ф≥нансового ≥нструменту, ¤кий пор≥внюЇтьс¤ з його дох≥дн≥стю. « метою запоб≥ганн¤ ≥нвестиц≥йним ризикам в ≤нструкц≥њ ЌЅ” "ѕро пор¤док регулюванн¤ та анал≥з д≥¤льност≥ комерц≥йних банк≥в" введено обмеженн¤ на обс¤ги ≥нвестиц≥йноњ д≥¤льност≥ комерц≥йних банк≥в. «г≥дно з нормативом ≥нвестуванн¤ сума кошт≥в, що направл¤Їтьс¤ банком в ≥нвестиц≥њ, не повинна перевищувати 50 % його кап≥талу.

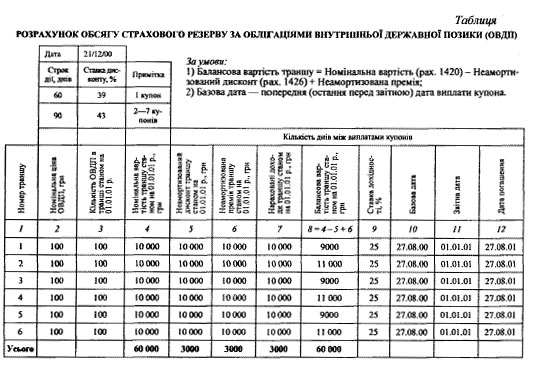

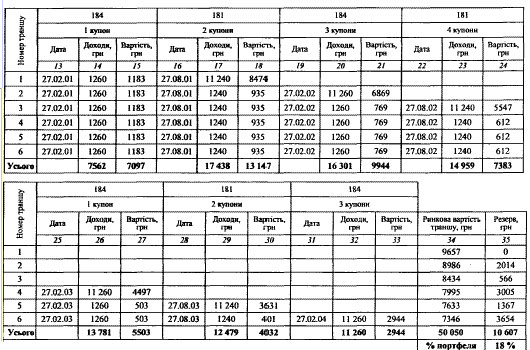

ƒл¤ забезпеченн¤ стаб≥льност≥ роботи банк≥в на ≥нвестиц≥йному ринку та формуванн¤ резерву на в≥дшкодуванн¤ можливих збитк≥в банк≥в в≥д операц≥й з ц≥нними паперами в достатн≥х обс¤гах ѕравл≥нн¤ Ќац≥онального банку ”крањни затвердило ѕоложенн¤ "ѕро пор¤док розрахунку резерву на в≥дшкодуванн¤ можливих збитк≥в банк≥в в≥д операц≥й з ц≥нними паперами". «г≥дно з цим ѕоложенн¤м банки зобов'¤зан≥ сформувати в повному обс¤з≥ резерв на в≥дшкодуванн¤ можливих збитк≥в банк≥в в≥д операц≥й з ц≥нними паперами, що обл≥ковуютьс¤ на баланс≥, в строк до 01.04.2001 р. ¬≥дпов≥дно до методики необх≥дний обс¤г резерв≥в за ц≥нним папером розраховуЇтьс¤ ¤к р≥зниц¤ м≥ж балансовою та ринковою варт≥стю ц≥нного папера. ѕриклад розрахунку обс¤гу страхового резерву за обл≥гац≥¤ми внутр≥шньоњ державноњ позики (ќ¬ƒѕ) наведений у табл. 2. —тавками дисконтуванн¤ доход≥в та ном≥налу ќ¬ƒѕ ѕоложенн¤м визначаютьс¤ ставки KIBOR ( ≥уо Interbank Offer Rate) - середньозважен≥ ставки м≥жбанк≥вського кредитуванн¤, що розраховуютьс¤ незалежним анал≥тичним агентством, мають р≥зн≥ значенн¤ дл¤ к≥лькох строк≥в ≥ довод¤тьс¤ до в≥дома банк≥в Ќац≥ональним банком ”крањни ¤к норма альтернативноњ дох≥дност≥ ≥нвестиц≥й дл¤ розрахунку збитк≥в утрачених можливостей.

–езультати розрахунку показують, що обс¤г необх≥дного резерву дл¤ портфел¤ ќ¬ƒѕ, ¤кий складаЇтьс¤ з шести транш≥в з р≥зними строками погашенн¤, становить близько 18 % в≥д ном≥нальноњ вартост≥ портфел¤.