Професіоналами банківської справи у випадку, коли аналіз доводить, що GAP - позитивний, пропонується кілька варіантів заходів:

Професіоналами банківської справи у випадку, коли аналіз доводить, що GAP - позитивний, пропонується кілька варіантів заходів: Аналіз процентного ризику банку

Одним з основних джерел ризику для будь-якого фінансового інструменту є ризик зміни ринкових процентних ставок, або процентний ризик - імовірність фінансових втрат у зв'язку зі зміною ставок процента на ринку протягом певного часу. Оскільки динаміку процентних ставок складно прогнозувати і їм властива мінливість, процентний ризик значно зростає і перетворюється на головне джерело банківського ризику взагалі. Ризик - невід'ємна складова людського життя. Він породжується невизначеністю, відсутністю достатньо повної інформації про подію чи явище та неможливістю прогнозувати розвиток подій. Ризик виникає тоді, коли рішення вибирається з кількох можливих варіантів і немає впевненості, що воно найефективніше.

Можна приймати рішення та запроваджувати дії, спрямовані на зменшення ризику, але позбутися його неможливо. Більшість ситуацій, яким притаманний ризик, є дуже важко прогнозованими та контрольованими, тому усунути ризик повністю майже неможливо. Це є причиною того, що навіть ідеальні з першого погляду рішення призводять до збитків.

Водночас процентний ризик слід розглядати як невід'ємний елемент процесу існування банку на ринку. Фактично, якщо основною метою функціонування банку є максимізація прибутку, цей прибуток є винагородою за вдало взятий на себе ризик. Марно було б сподіватися, що отримання більш-менш значних прибутків не пов'язано з серйозним ризиком.

В ідеальному випадку, коли всі банківські активи за строками точно відповідають зобов'язанням, за рахунок яких вони профінансовані, проблема впливу процентних ставок практично відсутня. Отже, найбільш привабливою для банку є ситуація, коли короткострокові активи фінансуються за рахунок короткострокових зобов'язань, а довгострокові, відповідно,- за рахунок довгострокових зобов'язань. На практиці досягти такого становища неможливо, через це банк постійно має контролювати рівень ризику й управляти ним. Процентний ризик для банку виступає як особливий об'єкт аналізу й управління, оскільки чистий процентний дохід банку (отже, і прибуток банку) залежить саме від ефективності управління ризиком. Далі на основі вітчизняного та іноземного досвіду розглянемо проблеми визначення процентного ризику, методи його аналізу та шляхи мінімізації. У зарубіжній практиці стратегія управління процентним ризиком становить важливе завдання спеціальних банківських комітетів, основна мета яких - захистити прибуток банку від негативного впливу різких коливань процентної ставки.

Важливою складовою стратегії ризику є розроблення заходів щодо зниження або запобігання ризику. Загалом, для заходів для мінімізації ризику вживається термін хеджування.

Серед способів зниження процентного ризику слід окремо виділити натуральне хеджування (аналіз Duration), методику GAP-менеджменту, а також методи структурного балансування операції з деривативами (штучне хеджування). Окремо зупинимося на методиці GAP-менеджменту.

Так, GAP-менеджмент використовують для оцінювання ризику на короткострокових інтервалах - до 2-5 років. Ця методика концентрує увагу на управлінні чистим доходом у вигляді процен- тів у короткостроковій перспективі і спрямована на стабілізацію або оптимізацію чистого доходу банку.

У процесі аналізу активів та зобов'язань для встановлення контролю над рівнем процентного ризику необхідно всі активи і пасиви банку розділити на чутливі до змін процентної ставки та нечутливі до таких змін.

Актив чи пасив слід оцінити як чутливий до зміни процентної ставки за таких умов:

o дата перегляду плаваючої процентної ставки належить до чітко визначеного часового інтервалу;

o строк погашення настає в цьому інтервалі;

o термін проміжної або часткової виплати основної суми належить до чітко визначеного часового інтервалу;

o протягом визначеного часового інтервалу прогнозується зміна базової процентної ставки (нею може бути, наприклад, облікова ставка центрального банку), яка береться за основу ціноутворення активів чи зобов'язань. Відповідно до нечутливих активів та зобов'язань відносять такі видатки та доходи, які не залежать від зміни ринкових процентних ставок протягом визначеного часового інтервалу.

Терміном GAP визначають різницю (розрив) між величиною чутливих активів (ЧА) та величиною чутливих зобов'язань (43) у грошовому виразі: GAP = ЧА - 43.

Якщо чутливих до змін процентних ставок активів за кожний період більше пасивів відповідної якості, банк буде мати позитивний GAP.

У випадку, коли розмір чутливих до змін пасивів перевищить розмір активів з відповідними характеристиками, банк матиме від'ємний GAP.

На практиці аналіз і оцінювання процентного ризику в межах GAP-менеджменту здійснюються за таким алгоритмом:

- баланс банку поділяється на процентну і непроцентну частину. У першу частину потрапляють усі активи, за якими нараховуються проценти, і всі пасиви, за якими нараховуються (і сплачуються) проценти. При розрахунках використовують тільки процентну частину балансу;

- групування процентних активів і пасивів за строками переоцінки чи погашення, а також за певними часовими інтервалами (доцільно виділити періоди до 1 міс; 1-3 міс; 3-6 міс; 6 міс. - 1 рік; більше одного року); -розрахунок GAP на різних інтервалах; обчислення показника GAP (як різниці чутливих активів та величини чутливих зобов'язань), коефіцієнта GAP (як відношення чутливих активів до чутливих зобов'язань), індексу процентного ризику.

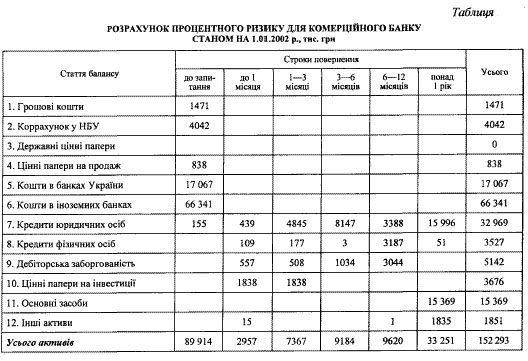

За результатами розрахунків готується звіт про чутливість банку до зміни процентних ставок. Проведемо розрахунки процентного ризику за наведеним алгоритмом для комерційного банку, який має такі показники балансу (табл. 13.16).

Показники GAP нескладно розрахувати, якщо відомі характеристики фінансових інструментів, які формують статті активів і зобов'язань. Загалом, якщо активи, чутливі до зміни процентних ставок, перевищують чутливі зобов'язання, GAP має додатне значення, у противному разі (тобто якщо чутливі зобов'язання перевищують чутливі активи) - GAP має від'ємне значення.

У ситуації, коли чутливі активи дорівнюють чутливим зобов'язанням, маємо нульовий GAP. У цьому випадку маржа банку буде стабільною і не залежатиме від змін процентних ставок на ринку. Відповідно, процентний ризик буде мінімальним, але разом з тим підвищити прибуток внаслідок сприятливих коливань ринкового процента стає також неможливим. Отже, як додатний GAP, так і від'ємний GAP дають банку більший потенціал для зростання маржі порівняно з нульовим GAP.

З іншого боку, за умови, коли процес прогнозування процентної ставки ускладнений або взагалі неможливий, банку варто використати стратегію нульового GAP, відповідно знизивши й процентний ризик.

У випадку, що розглядається нами для конкретного комерційного банку згідно з даними його балансу на першому етапі визначаємо величину дисбалансу (розриву) активів і зобов'язань:

GAP = Чутливі активи - Чутливі зобов'язання.

Наприклад, для часового інтервалу 1-3 міс. за цією формулою GAP = 7367 тис. грн - 6398 тис. грн = 969.

Результати аналогічних розрахунків за іншими часовими інтервалами наведені в табл. .

Результати аналізу засвідчують, що на всіх часових інтервалах, крім інтервалу до 1 міс, GAP має додатні значення. Як висновок, зазначимо, що за умови зростання процентних ставок на ринку зростатиме й процентна маржа банку, оскільки доходи за банківськими активами будуть зростати швидше, ніж витрати. Чистий дохід банку також зростатиме. У противному разі, коли ринковий процент падатиме, чиста процентна маржа банку впаде, й банк втратить певну частину процентного доходу.

Професіоналами банківської справи у випадку, коли аналіз доводить, що GAP - позитивний, пропонується кілька варіантів заходів:

o не робити нічого, очікуючи зростання ринкового проценту;

o збільшити обсяг пасивів з перемінними ставками;

o придбати цінні папери з фіксованими ставками або збільшити обсяги кредитування.

За негативного GAP рекомендуються такі заходи:

¦ не робити нічого в очікуванні падіння процентних ставок;

¦ додатково залучити пасиви зі змінними ставками;

¦ не робити вкладень у цінні папери з фіксованими ставками або з фіксованим купонним доходом, зменшити частку таких цінних паперів у портфелі активів. Головна ідея GAP-менеджменту полягає в тому, що розмір та вид GAP мають бути адекватними змінам процентних ставок:

- якщо значення GAP додатне, зі зростанням процентних ставок маржа зростатиме, і навпаки, у разі зниження процентних ставок маржа зменшуватиметься;

- якщо значення GAP від'ємне, зі зростанням процентних ставок маржа зменшуватиметься, а з їх зниженням - збільшуватиметься.

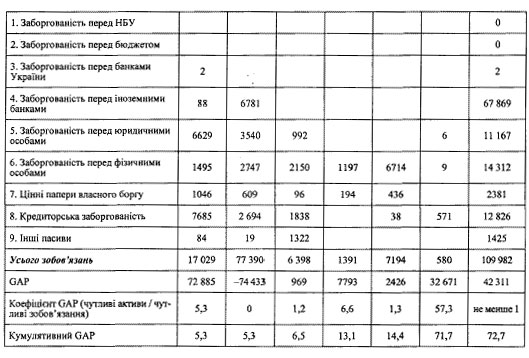

На другому етапі аналізу необхідно проаналізувати співвідношення чутливих активів і зобов'язань як на певний момент часу (статичний аналіз), так і врахувати певний часовий інтервал (динамічний аналіз). Для цього в кожному з виділених нами інтервалів зіставимо чутливі активи і чутливі зобов'язання і обчислимо коефіцієнт GAP:

Коефіцієнт GAP = Чутливі активи / Чутливі зобов'язання. Так, для інтервалу 1-3 міс. отримаємо:

7367 тис. грн / 6398 тис. грн = 1,2.

По всіх інших часових інтервалах, окрім інтервалу до 1 місяця, також маємо значення коефіцієнта GAP, що перевищує 1, і це означає, що GAP додатний. На інтервалі до 1 місяця знову, як і при розрахунку GAP, отримаємо від'ємне значення GAP.

Кумулятивний GAP вираховується як алгебраїчна сума GAP у кожному з періодів. Іншими словами, він являє собою різниці між загальним обсягом чутливих активів і зобов'язань, які протягом часового інтервалу можуть бути переоцінені.

Так, кумулятивний GAP для інтервалу до 1 міс. = 0 + 5,3 = 5,3;

для інтервалу 1-3 міс. = 1,2 + 5,3 = 6,5;

для інтервалу 3-6 міс. = 6,6 + 6,5 = 13,1;

для інтервалу 6-12 міс. = 1,3 + 13,1 = 14,4;

для інтервалу більше року = 57,3 + 14,4 = 71,4.

Відношення кумулятивного GAP у кожному періоді до розміру працюючих активів дає змогу розрахувати індекс процентного ризику у відсотках: Індекс процентного ризику = Кумулятивний GAP / / Працюючі активи х 100. Індекс процентного ризику показує, яка частина активів (якщо GAP > 0) чи пасивів (якщо GAP < 0) наражається на ризик зміни процентної ставки, може змінити свою вартість і вплинути на розмір банківського прибутку. За рахунок установлення граничного значення індексу процентного ризику банк може обмежити рівень процентного ризику до прийнятних розмірів.

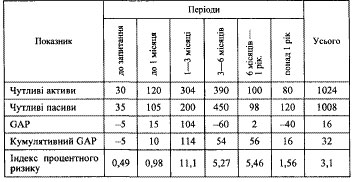

Розглянемо для прикладу таку ситуацію. За періодами переоцінювання згруповані активи та зобов'язання банку, при цьому встановлений граничний розмір рівня процентного ризику 8 %. Спробуємо з'ясувати, як зміниться прибуток банку, якщо процентні ставки протягом трьох місяців знизяться на 4 % (табл. 2).

Таблиця 2

ГРУПУВАННЯ АКТИВІВ І ПАСИВІВ БАНКУ ЗА ПЕРІОДАМИ ПЕРЕОЦІНЮВАННЯ

Покажемо, як розраховується GAP, кумулятивний GAP та індекс процентного ризику для періоду 3-6 міс:

Покажемо, як розраховується GAP, кумулятивний GAP та індекс процентного ризику для періоду 3-6 міс:

GAP = 390-450 = -60; кумулятивний GAP =114 + (-60) = 54; індекс процентного ризику = 54 : 1024 o 100 = 5,27.

Аналіз рівня процентного ризику протягом року свідчить, що в цілому встановленого граничного рівня процентного ризику (8 %) банк дотримується, за винятком 1-3 міс. У цей період рівень процентного ризику перевищує встановлений граничний рівень на 3,1 %, і це означає наявність підвищеного рівня процентного ризику. Якщо протягом трьох місяців процентні ставки знизяться на 4 %, процентний прибуток банку знизиться на 8 млн грн (зниження процентних ставок х розмір чутливих пасивів у періоді до З міс. = 0,04 o 200 = 8). Отже, якщо прогноз свідчить про зниження процентних ставок протягом трьох місяців, банк має зменшити додатній GAP і перейти до від'ємного. За допомогою кумулятивного GAP можна розрахувати, як коливання процентів вплинуть на банківську маржу. Абсолютна величина зміни маржі (прибутку) банку визначається як добуток кумулятивного GAP і розміру зміни процентних ставок. У наведеному вище прикладі для періоду 3^6 міс. абсолютна величина зміни маржі (прибутку) банку = 0,04 o 54 = 2,16.

Ураховуючи, що в прикладі, який розглядається, показник кумулятивного GAP має додатне значення, а розмір зміни процентних ставок - від'ємне (бо йдеться про прогноз падіння процентних ставок), отримаємо від'ємне значення величини зміни маржі (прибутку) банку - 2,16. Це означає, що процентний прибуток банку впаде у разі зниження рівня процентних ставок при додатному GAP.

Як метод управління GAP використовується дюрація (або тривалість) портфеля. Показник дюрації вимірює середньозважений за вартістю строк погашення фінансового активи. Водночас, дюрація вимірює ще й чутливість активів до змін процентних ставок.

Для розрахунку показника дюрації необхідно обчислити середньозважений строк погашення для кожного фінансового інструменту, зважити кожний розрахований показник за ринковою вартістю та знайти суму всіх здобутих показників, яка й становитиме середньозважений строк погашення портфеля в цілому.

Аналіз тривалості (дюрації) базується на використанні тривалості як показника процентного ризику портфеля активів і зобов'язань. Суть даного методу полягає в тому, що портфель фінансових інструментів формується у такий спосіб, щоб конкретний цільовий показник був найменш чутливим до коливань процентних ставок. Вибір такого цільового показника залежить від стратегії конкретного комерційного банку: це може бути розмір прибутку або, наприклад, співвідношення чистого прибутку до вартості активів. Окрім вибору цільового показника, аналіз дюрації

передбачає наявність точної інформації про структуру активів і зобов'язань, їх строки, відповідні ринкові ставки дохідності.

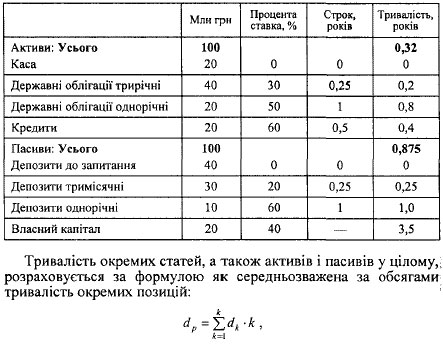

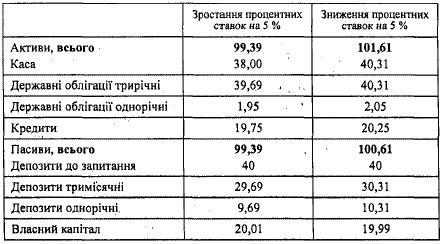

Розглянемо використання методу дюрації на умовному прикладі, для чого використаємо максимально спрощений банківський баланс (табл. 3). Таблищ 3

СПРОЩЕНИЙ БУХГАЛТЕРСЬКИЙ БАЛАНС БАНКУ НА 01.01.2002 р.

де dp - тривалість портфеля;

де dp - тривалість портфеля;

dk - тривалість к-го інструмента;

к- частка А;-го інструмента в портфелі. Так, наприклад, якщо із загального обсягу наявних у портфелі активів банку половина погашається через 55 днів (0,15 років), то тривалість портфеля цих облігацій становить:

0,15 o 0,5 + 0,25 o 0,5 = 0,2 року. Дюрація активів у цьому випадку становить: (0 o 20 + 0,2 o 40 + 0,8 o 20 + 0,4 o 20)/100- 0,32 року. Аналогічно розраховано й дюрацію пасивів, яка дорівнює 0,875 року.

Виходячи з такого розрахунку, отримаємо розрив (GAP) тривалості активів і пасивів у розмірі 0,32 - 0,875 = -0,555 року. Отже, слід зробити висновок, що, оскільки розрив між середньозваженими строками погашення портфелів активів і пасивів від'ємний, підвищення ставок спричинить скорочення капіталу, а їх зниження - зростання капіталу.

Розглянемо два варіанти: а) зростання процентних ставок на 5 %; б) падіння процентних ставок на 5 %.

Оскільки ми знаємо величину розриву, розрахуємо зміну вартості капіталу банку при зазначених змінах рівня процентних ставок:

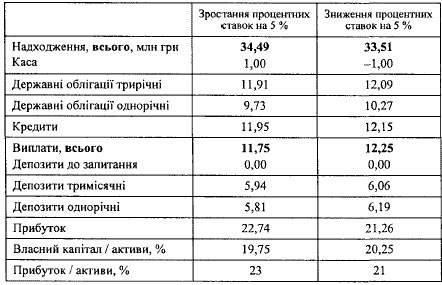

Фінансові результати банку (за рік) для відповідних варіантів зниження та підвищення ринкового процента виглядатимуть таким чином (табл. 4).

Таблиця 4

Фінансові результати банку (за рік) для відповідних варіантів зниження та підвищення ринкового процента виглядатимуть таким чином (табл. 4).

Таблиця 4

ФІНАНСОВІ РЕЗУЛЬТАТИ РОБОТИ БАНКУ ЗА 2002 рік

Приклад, який ми розглянули, свідчить, що наявність розриву у тривалості активів і пасивів означає схильність банку до процентного ризику. Відповідно, регулювання тривалості активів і пасивів дає змогу цього ризику запобігти.

Залежно від мети, якої бажає досягти банк, може вибиратися параметр, що регулюється. Якщо вибрати, наприклад, розрив тривалості власного капіталу, то:

Приклад, який ми розглянули, свідчить, що наявність розриву у тривалості активів і пасивів означає схильність банку до процентного ризику. Відповідно, регулювання тривалості активів і пасивів дає змогу цього ризику запобігти.

Залежно від мети, якої бажає досягти банк, може вибиратися параметр, що регулюється. Якщо вибрати, наприклад, розрив тривалості власного капіталу, то:

Розрив тривалості = власний капітал

де Va - ринкова вартість активів;

da - дюрація активів;

V? - ринкова вартість зобов'язань;

d3 - дюрація зобов'язань;

VK - ринкова вартість власного капіталу.

У нашому випадку VK = 20, Га=100, Vo = 80, da = 0,32, a d3 = (0 o 40 + 0,25 o 30 + 1 o 10) / 20 = 0,72.

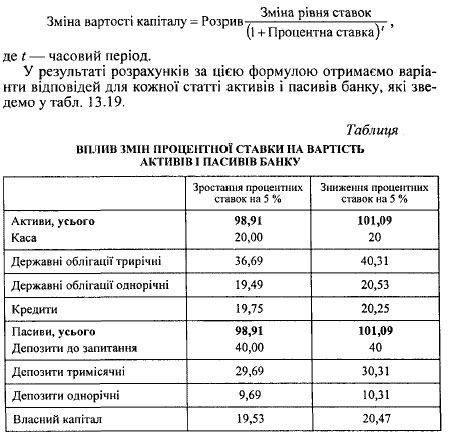

Наприклад, структура активів була змінена у такий спосіб, щоб знизити величину дюрації власного капіталу: так, обсяг одинорічних облігацій банк знизив до 2 млн грн, тоді каса збільшилась до 38 млн грн. Нова величина розриву власного капіталу, розрахована за наведеною вище формулою, становитиме 0,01.

Вартість основного капіталу в цьому випадку практично нечутлива до зміни процентних ставок (табл. 5).

Таблиця 5

ВПЛИВ ЗМІН ПРОЦЕНТНОЇ СТАВКИ НА ВАРТІСТЬ ОСНОВНОГО КАПІТАЛУ БАНКУ

Загалом, розмір та види GAP мають відповідати прогнозам зміни процентних ставок, циклу роботи банку та загальним тенденціям економічного розвитку. Чотири етапи економічного циклу - зростання (піднесення), пік, зниження ділової активності (спад), найнижча точка циклу.

Загалом, розмір та види GAP мають відповідати прогнозам зміни процентних ставок, циклу роботи банку та загальним тенденціям економічного розвитку. Чотири етапи економічного циклу - зростання (піднесення), пік, зниження ділової активності (спад), найнижча точка циклу.

Як показує аналіз, на етапі економічного зростання GAP має бути додатним, тому що цілком справедливо очікується зростання процентних ставок. Далі розмір GAP може бути зменшений за рахунок подовження структури активів і скорочення строків виплат за пасивами. На стадії піку для того щоб зафіксувати ставки за активами на рівні піку, банк має перейти до від'ємного GAP. При цьому скорочення строків за пасивами дасть змогу зменшити процентні витрати. На початку економічного спаду, коли прогнозується зниження процентних ставок, банк має зберегти від'ємне значення GAP. У міру спаду економіки необхідно продовжити строки виплат за банківськими пасивами й водночас скоротити строки надходжень за активами. Відповідно, GAP розраховується як додатний.

Проте теорія циклічності розвитку процентних ставок набагато простіша, ніж реальні події. На практиці GAP-менеджмент має такі недоліки. 1. Повного захисту від процентного ризику не гарантує навіть ситуація, коли GAP = 0. У періоди економічного піднесення процентні ставки за активами зростають швидше, ніж ставки за пасивами. Під час економічного спаду відбувається зворотний процес - зниження ставок за пасивами випереджає зміни ставок за активами.

2. Необхідною передумовою ефективного використання методу GAP-менеджменту є якісний і точний прогноз зміни ринкових процентних ставок, якого на практиці досягти досить складно.

3. Ефективність управління за методом GAP-менеджменту значною мірою залежить від правильності вибору часових інтервалів. У реальному житті вибрати періоди, коли банківські активи і пасиви мають бути переоцінені, досить складно.

4. Перехід від додатного GAP до від'ємного або навпаки потребує певного часу, який не завжди банк має.

Зазначені недоліки ускладнюють процес управління процентним ризиком, тому комерційні банки застосовують поряд з GAP-менеджментом також і методи штучного хеджування.

Проблеми ризику мають розглядатися й ураховуватися як при розробленні банківської стратегії, так і в процесі виконання оперативних завдань. У кожній ситуації, що пов'язана з ризиком, потрібно вирішити питання: що означає доцільний ризик і де та межа, яка відокремлює доцільний ризик від нерозумного.

Головним завданням науково обґрунтованого управління процентним ризиком банку є визначення ступеня припустимості та виправданості ризику і прийняття практичного рішення, спрямованого або на використання ризикованих ситуацій, або на вироблення системи заходів, що зменшують небезпеку виникнення збитків банку від проведення тієї чи іншої операції.