Факторний аналіз норми прибутку на капітал

Норма прибутку на капітал є одним із головних показників прибутковості банку. Тому, здійснюючи аналіз, дуже важливо оцінити кількісний вплив факторів, що обумовлюють зміну цього показника.

Економічна віддача власного капіталу - це відношення чистого прибутку до балансового капіталу. її можна розрахувати за формулою:

N=E-m Н2НЗ,

де N -- економічна віддача капіталу = чистий прибуток / балансовий капітал; Е - прибутковість = чистий прибуток / прибуток до оподаткування (характеризує ефективність управління податками);

НІ - маржа прибутку = прибуток до оподаткування / операційні доходи (відображає ефективність контролю за витратами);

Н2 - рівень дохідності активів = операційні доходи / сукупні активи (визначає ступінь ефективності використання активів);

НЗ - мультиплікатор капіталу = сукупні активи / балансовий капітал (демонструє рівень ефективності управління ресурсами).

Порівнюючи зміни параметрів, які входять у розрахунок економічної віддачі капіталу, за структурою змін (вертикальний аналіз) і за динамікою (горизонтальний аналіз), виявляють, за рахунок яких чинників змінилася результативна ознака - економічна віддача - і який саме із наступних факторів призвів до суттєвої зміни економічної віддачі капіталу:

а)зміна розміру прибутковості, тобто ефективність управління податками; б)зміна маржі, тобто ефективність управління витратами;

в)зміна дохідності активів, тобто ефективність управління активами; г)зміна фінансової структури капіталу банку, тобто управління ресурсами. Вплив перелічених факторів на економічну віддачу капіталу розраховується у такий спосіб. Загальна зміна віддачі капіталу:

де N- віддача капіталу звітного року;

No - віддача капіталу попереднього року;

а)вплив на віддачу капіталу зміни прибутковості:

(Е-Ео)-Н1о-Н2о-Н3о, де Е - прибутковість у звітному році;

Ео - прибутковість у попередньому році;

НІ о - маржа прибутку у попередньому році;

Н2о - рівень дохідності активів у попередньому році;

НЗо - мультиплікатор капіталу в попередньому році;

б) вплив на віддачу капіталу зміни ефективності використання активів:

(Н1-Н1о)-Е-Н2о-Н3о, де НІ - маржа прибутку у звітному році;

в)вплив на віддачу капіталу зміни ефективності використання активів:

(Н2-Н2о)ЕН1НЗо,

де Н2 - ефективність використання активів у звітному році;

г)вплив на віддачу капіталу зміни мультиплікатора капіталу:

(НЗ-НЗо)ЕНІ Н2,

де НЗ - ефективність управління ресурсами у звітному році.

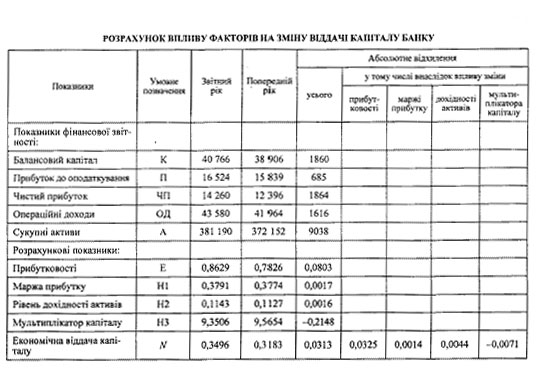

Прибутковість капіталу, або економічна віддача, зросла на 3,13 % (табл. 11.3) за рахунок збільшення: прибутковості, тобто ефективнішого управління податками (на 3,26 %); дохідності активів, тобто ефективнішого використання активів (на 0,15 %); маржі прибутку, тобто підвищення ефективності контролю за витратами банку (на 0,50 %). Зменшення мультиплікатора капіталу свідчить про поліпшення достатності капіталу, проте це призвело до зменшення прибутковості капіталу на 0,71 %.

Мультиплікативний ефект капіталу (МЕК) полягає в ефективному залученні і використанні платних грошових коштів.

МЕК = {[(П + ПВ): А] o 100 - ПС} o МК,

де П - чистий прибуток;

ПВ - процентні витрати;

А - сукупні активи;

(П + ПВ): А o 100 % - економічна рентабельність банку або його здатність створювати у процесі своєї діяльності додану вартість;

ПС - середня процентна ставка за платними зобов'язаннями (визначається як відношення процентних витрат до підпроцентних зобов'язань, виражене в процентах);

МК - мультиплікатор капіталу.

Таблиця 1

- Значення мультиплікативного ефекту капіталу дає змогу визначити: o якість вхідних та вихідних фінансових процентних потоків або рівень управління спредом (різниця між процентними ставками за розміщені активи і залучені платні грошові ресурси);

o ефективність структури власного і залученого капіталу банку. Від'ємне значення показника свідчить, що банк "переступив" рівень позитивного впливу мультиплікатора капіталу на рентабельність його діяльності, і необхідне оперативне втручання з метою "заморожування" активів та їх реструктуризації чи додаткового збільшення капіталу банку (табл. 2). Таблиця 2

ПРИКЛАД РОЗРАХУНКУ МУЛЬТИПЛІКАТИВНОГО ЕФЕКТУ КАПІТАЛУ

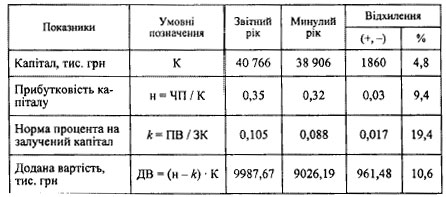

Значення мультиплікативного капіталу зросло і становить 18,89 %, що є свідченням надзвичайно ефективної політики управління спредом та ефективної структури власного і залученого капіталу. Банк ефективно залучає і використовує платні ресурси, не порушуючи фінансової стійкості. Додана вартість (ДВ) - загальний оцінний показник рентабельності і якісних змін у діяльності банку; служить критерієм оцінки управлінської діяльності банку, тобто рівня і якості управління активами і пасивами.

ДВ = (н-к)-К,

де К - власний капітал банку;

н - відношення чистого прибутку до власного капіталу;

к - відношення процентних витрат банку до платного залученого капіталу (підпроцентних зобов'язань).

За допомогою розрахунків доданої вартості увага менеджерів банку акцентується на критичних проблемах розміщення й управління капіталом (управління пасивами та їх диверсифікація), таких як, наприклад, норма прибутку на капітал (прибутковість капіталу), відображає основні параметри ефективності фінансових потоків банку: дохідність активів, маржа прибутку, мультиплікатор та необхідність реструктуризації активів і пасивів за обсягами та строками вхідних і вихідних грошових потоків.

Таблиця 3

ПРИКЛАД РОЗРАХУНКУ ДОДАНОЇ ВАРТОСТІ

Від'ємне значення показника свідчить про те, що:

o необхідно сконцентрувати увагу на управлінні нормою прибутку на капітал як інтегрованому показнику, що характеризує ефективність банківської діяльності (норма прибутку в загальному вигляді відображає якість управління цінністю активів, витратами, спредом, портфельними обмеженнями, ліквідністю);

o слід скорочувати або перебудовувати малоефективні активи.

Значення мультиплікативного ефекту капіталу та доданої вартості тісно пов'язані між собою, і читати їх слід, ураховуючи таке:

1. МЕК буде позитивним у тому випадку, коли рентабельність капіталу перевищує середнє значення за системою та більша оптимального значення (15 %). Отже, рентабельність капіталу є одним із основних чинників, що впливає на МЕК. Проте у ряді випадків, при високих значеннях рентабельності капіталу МЕК має від'ємне значення, що свідчить про підвищений ступінь ризику при розширенні депозитної бази банку. Така ситуація є свідченням низької достатності капіталу, що, у свою чергу, підтверджує ризикованість залучення коштів, однак такі банки можуть виробляти значні суми доданої 2. МЕК позитивний у тому випадку, коли банк застосовує інтегроване управління активами і пасивами, тобто різниця між рентабельністю активів і собівартістю платних зобов'язань (Ра - ПС) зі знаком (+). Це спостерігається у банків, де рентабельність капіталу менша оптимальних значень, але високий рівень достатності капіталу.

Норма прибутку на капітал, тобто відношення прибутку до капіталу, - узагальнюючий показник результативності діяльності банку, яка відображає залежність норми прибутку від впливу таких чинників:

а)маржі прибутку - відношення чистого прибутку до сукупних доходів банку. Це факторний показник, який відображає вплив на норму прибутку зміни розміру чистого прибутку на гривню доходів;

б)використання активів - відношення сукупного доходу до сукупних активів. Факторний показник, який відображає загальну ефективність їх використання банком;

в) мультиплікатора капіталу.

Формула розрахунку норми прибутку на капітал має такий вигляд:

Прибуток / Капітал = (Прибуток / Доходи) х (Доходи / Активи) o (Активи / Капітал).

Порівнюючи зміни параметрів, які входять у розрахунок норми прибутку на капітал, за структурою змін (вертикальний аналіз) і динамікою (горизонтальний аналіз), з'ясовують за рахунок яких чинників змінювався результативний показник - норма прибутку на капітал та який із перелічених вище факторів призвів до суттєвої зміни норми прибутку (табл. 4).

Таблиця 4

РОЗРАХУНОК ДИНАМІКИ І СТРУКТУРИ НОРМИ ПРИБУТКУ НА КАПІТАЛ

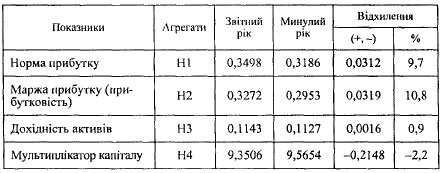

Із даних табл. 4 видно, що: 1) банк розвивається інтенсивним способом; капіталізація відбувається за рахунок збільшення прибутку; 2) управління ефективністю використання капіталу є високим; 3) дохідні активи беруть велику участь у формуванні доходів банку.

Метод багатоетапного аналізу взаємозв'язків маржі, ефективності використання активів і мультиплікатора капіталу називається декомпозиційним аналізом, який застосовується за такою схемою (табл. 5).

Таблиця 5

ПРИКЛАД ДЕКОМПОЗИЦІЙІЮГО АНАЛІЗУ НОРМИ ПРИБУТКУ НА КАПІТАЛ

Стадія 1. Розглядається взаємозв'язок прибутку на капітал (НІ) із рентабельністю активів (7?а) та з мультиплікатором капіталу (Н4) через рівняння:

Н1=Ла-Н4.

Оскільки компоненти даної формули є коефіцієнтами, що відображають відношення, вони також аналізуються.

Стадія 2. Для більш поглибленого аналізу норми прибутку (НІ) необхідно /?а поділити на такі компоненти: маржа (Н2 = Прибуток / Дохід); використання активів (НЗ = Дохід / Активи). Тоді: Ra = Н2 o НЗ = (Чистий прибуток / Дохід) o (Дохід / Активи).

Стадія 3. Аналізують вплив на норму прибутку її чинників: НІ = Н2 o НЗ o Н4 (НІ = Чистий прибуток / Капітал; Н4 = Активи / / Капітал) і кількісно оцінюється вплив кожного із них на результат - норма прибутку на капітал у такій послідовності:

1) розрахунок відхилення величини норми прибутку:

Н1-Н1о, де НІ - норма прибутку на капітал у звітному періоді;

Ніо - норма прибутку на капітал у попередньому періоді;

2) розрахунок впливу зміни маржі на величину відхилення норми прибутку:

(Н2 - Н2о) o Н30 o Н40, де Н2 - рівень маржі у звітному періоді;

Н2о - рівень маржі у попередньому періоді;

Н30 - дохідність активів у попередньому періоді;

Н4о - мультиплікатор капіталу у попередньому періоді;

3) розрахунок впливу зміни дохідності активів на величину відхилення норми прибутку: (НЗ - Н30) o Н2 o Н40,

де НЗо - дохідність активів у попередньому періоді;

4) розрахунок впливу зміни показника мультиплікатора капіталу на величину відхилення норми прибутку:

(Н4 - Н40) o Н2 o НЗ, де Н40 - мультиплікатор капіталу у попередньому періоді.

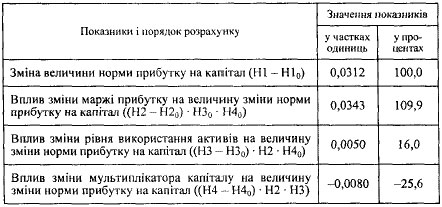

Отже, основними чинниками підвищення ефективності використання капіталу є збільшення маржі прибутку та підвищення ефективності використання активів. Зменшення мультиплікатора капіталу негативно вплинуло на норму прибутку, але, у свою чергу, є свідченням поліпшення достатності капіталу банку.