‘акторний анал≥з прибутку

”творенн¤ прибутку комерц≥йного банку Ї насл≥дком впливу р≥зноман≥тних фактор≥в. ƒе¤к≥ з них було розгл¤нуто в попередн≥х параграфах. ÷е доходи ≥ витрати банку, вплив ¤ких на прибуток та його складов≥ Ї очевидним ≥ обчислюЇтьс¤ за методом пр¤мого рахунку на основ≥ адитивноњ факторноњ модел≥.

“аким чином, маЇмо пр¤мий вплив на прибуток доход≥в банку (тобто зб≥льшенн¤ доход≥в на в≥дпов≥дну суму веде до зб≥льшенн¤ прибутку на ту саму суму; зменшенн¤ доход≥в супроводжуЇтьс¤ зменшенн¤м прибутку) та зворотний вплив витрат (тобто зб≥льшенн¤ витрат призводить до зменшенн¤ прибутку ≥, навпаки, зменшенн¤ витрат зб≥льшуЇ прибуток банку).

‘актори, п≥д впливом ¤ких формуЇтьс¤ прибуток, не обмежуютьс¤ доходами ≥ витратами. ƒуже важливими факторами, що обумовлюють суму прибутку до оподаткуванн¤, Ї:

> обс¤г кап≥талу банку;

> р≥вень ефективност≥ використанн¤ актив≥в банку;

> мультипл≥кативний ефект кап≥талу;

> рентабельн≥сть доходу.

ќбс¤г кап≥талу в≥дображаЇтьс¤ у пасив≥ балансу банку.

–≥вень ефективност≥ використанн¤ актив≥в банку характеризуЇ показник дох≥дност≥ актив≥в (ƒа), ¤кий розраховуЇтьс¤ ¤к в≥дношенн¤ доход≥в банку (ƒ) до сукупних актив≥в (ј):

ƒа = ƒ/ј.

ћультипл≥катор кап≥талу - це показник максимальноњ здатност≥ банку залучати депозити ≥ видавати кредити чи розширювати ланку "депозит - позичка" в розрахунку на одну грошову одиницю свого кап≥талу, тобто мультипл≥катор - це важ≥ль управл≥нн¤ банком структурою власного ≥ залученого кап≥талу, за допомогою ¤кого в≥н повинен забезпечити потр≥бну структуру кап≥талу (сп≥вв≥дношенн¤ власного ≥ залученого кап≥талу), тобто бажану збалансован≥сть м≥ж кап≥тальною базою (власним кап≥талом) ≥ њњ можливост¤ми залученн¤ додаткових ф≥нансових ресурс≥в. ≤ншими словами, це здатн≥сть кап≥талу банку залучати в оборот додатков≥ грош≥, не порушуючи ст≥йкоњ ≥ дох≥дноњ роботи банку. ћультипл≥катор кап≥талу (ћк) визначаЇтьс¤ в≥дношенн¤м сукупних актив≥в до балансового кап≥талу банку ( ):

ћк = ј / .

–ентабельн≥сть доходу (RR) обчислюЇтьс¤ в≥дношенн¤м прибутку до оподаткуванн¤ (ѕ) до доходу банку:

«алежн≥сть прибутку в≥д названих фактор≥в характеризуЇтьс¤ чотирифакторною мультипл≥кативною моделлю:

n = к-й-м,-яд.

‘акторний анал≥з прибутку на основ≥ даноњ модел≥ зд≥йснюЇтьс¤ за допомогою модиф≥кованого методу ланцюгових п≥дстановок ≥ складаЇтьс¤ з таких елемент≥в.

1. «агальна зм≥на прибутку до оподаткуванн¤ у зв≥тному пер≥од≥ (јѕ):

2. ќц≥нка к≥льк≥сного впливу фактор≥в на в≥дхиленн¤ за прибутком до оподаткуванн¤:

а) вплив зм≥ни кап≥талу -

(к-ко)-да0.мкќ-ддќ)

де ( - о) - в≥дхиленн¤ по кап≥талу;

ƒа.о - дох≥дн≥сть актив≥в у минулому роц≥;

ћк.о - мультипл≥катор кап≥талу у минулому роц≥;

до - рентабельн≥сть доходу у минулому роц≥;

б) вплив зм≥ни дох≥дност≥ актив≥в -

де ƒа - дох≥дн≥сть актив≥в зв≥тного року;

в) вплив зм≥ни мультипл≥катора кап≥талу

=да.(мк-мк.0).¤д0,

де ћк - мультипл≥катор кап≥талу зв≥тного року; г) вплив зм≥ни рентабельност≥ доходу -

к-ƒа-мк-(дд-дд0),

де ≥д - рентабельн≥сть доходу зв≥тного року.

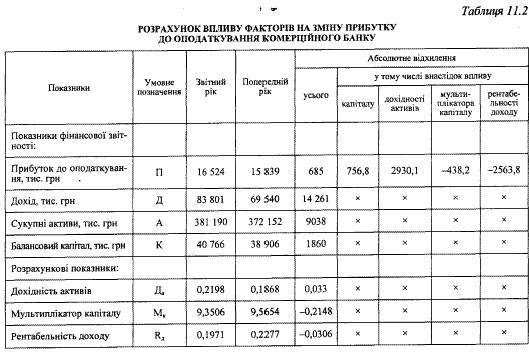

—користавшись ≥нформац≥Їю щодо кап≥талу, актив≥в та ф≥нансових результат≥в д≥¤льност≥ банку, можна оц≥нити вплив названих фактор≥в на зм≥ну прибутку до оподаткуванн¤.

як видно з табл. 11.2, найб≥льший прир≥ст прибутку (2930,1 тис. грн) отримано внасл≥док п≥двищенн¤ дох≥дност≥ актив≥в банку. «начно меншого впливу прибуток зазнав в≥д зб≥льшенн¤ кап≥талу (756,8 тис. грн). «м≥на мультипл≥катора кап≥талу призвела до зменшенн¤ прибутку на 438,2 тис. грн, а зменшенн¤ рентабельност≥ доходу зменшило прибуток на 2563,8 тис. грн. “обто останн≥ два фактори негативно вплинули на зм≥ну прибутку до оподаткуванн¤.

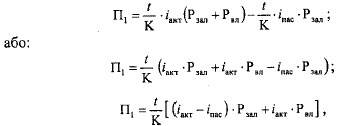

Ќайб≥льш вагомою складовою прибутку до оподаткуванн¤ Ї чистий процентний дох≥д. …ого обс¤г можна обчислити ¤к разом за кредитними операц≥¤ми, так ≥ за кожною групою наданих банком кредит≥в ≥ позик за формулою:

де t - тривал≥сть наданн¤ кошт≥в, дн≥в;

- к≥льк≥сть дн≥в у роц≥ (360);

≤акт - середн¤ дох≥дн≥сть процентних актив≥в (р≥чна ефективна ставка);

≤пас - середн¤ варт≥сть залучених кошт≥в (р≥чна ефективна ставка);

–зал - обс¤г кредит≥в ≥ позик, наданих за рахунок залучених кошт≥в;

–вл - обс¤г кредит≥в ≥ позик, наданих за рахунок власних кошт≥в банку.

“аблиц¤ 1

4… Ќаведен≥ р≥вн¤нн¤, або њх модиф≥кац≥¤ можуть використовуватис¤ у факторному анал≥з≥.

Ѕ≥льш поширеною Ї модель чистого процентного доходу, ¤ка включаЇ так≥ фактори:

¶ обс¤г процентних актив≥в, ¤к≥ Ї джерелом чистого процентного доходу;

¶ прибутков≥сть (рентабельн≥сть) кап≥талу;

¶ достатн≥сть кап≥талу.

ќбс¤г процентних актив≥в визначаЇтьс¤ показниками залишк≥в процентних актив≥в банку зг≥дно з балансом (јпроц).

ѕрибутков≥сть кап≥талу (RK) обчислюЇтьс¤ ¤к в≥дношенн¤ суми чистого процентного доходу (ѕ≥) до балансового кап≥талу банку зг≥дно з балансом ( ):

R = ѕ/

ƒостатн≥сть кап≥талу (к) визначаЇтьс¤ в≥дношенн¤м обс¤гу кап≥талу ( ) до залишк≥в процентних актив≥в (јпроц):

к= /ј проц

ћодель факторного анал≥зу чистого процентного доходу маЇ такий вигл¤д:

ѕ1 = јпроц R1k * k

¬плив фактор≥в за даною моделлю обчислюЇтьс¤ за допомогою модиф≥кованого методу ланцюгових п≥дстановок ≥ складаЇтьс¤ з таких елемент≥в:

1. ¬изначенн¤ абсолютноњ зм≥ни чистого процентного доходу.

2. ќц≥нка к≥льк≥сного впливу чинник≥в на чистий процентний дох≥д:

а) обс¤гу зм≥ни процентних актив≥в - визначаЇтьс¤ ¤к добуток в≥дхиленн¤ за процентними активами на прибутков≥сть та достатн≥сть кап≥талу попереднього року;

б ) зм≥ни прибутковост≥ кап≥талу - визначаЇтьс¤ ¤к добуток процентних актив≥в зв≥тного року на в≥дхиленн¤ за прибутков≥стю кап≥талу та на достатн≥сть кап≥талу попереднього року;

в) зм≥ни достатност≥ кап≥талу - визначаЇтьс¤ ¤к добуток процентних актив≥в зв≥тного року, прибутковост≥ кап≥талу зв≥тного року та в≥дхиленн¤ за достатн≥стю кап≥талу.

–озрахунки за даною моделлю зд≥йснюютьс¤ аналог≥чно до розрахунк≥в за розгл¤нутою вище моделлю:

ѕ = o ƒа o ћк o Ћд.