јнал≥з рентабельност≥

–ентабельн≥сть залежить в≥д фактор≥в, що впливають на прибуток ≥ витрати банку. –ентабельн≥сть завжди анал≥зуЇтьс¤ за певний пер≥од.

–ентабельн≥сть д≥¤льност≥ банк≥в визначають в≥дношенн¤м чистого прибутку до вагових витрат. ќднак розрахунок може проводитись ≥ за ≥ншими показниками: операц≥йним прибутком (без урахуванн¤ податку на прибуток, в≥драхувань у резерви), операц≥йних витрат (без урахуванн¤ сплачених податк≥в, амортизац≥њ). “акий показник рентабельност≥ в≥дображаЇ ефективн≥сть операц≥йноњ д≥¤льност≥.

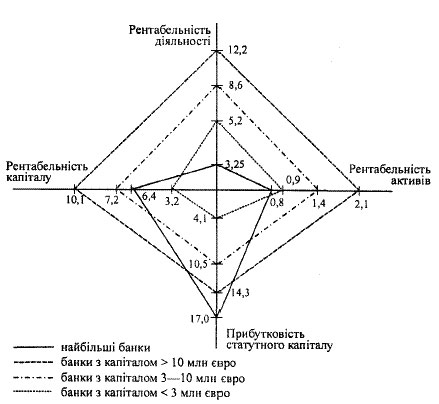

–ентабельн≥сть д≥¤льност≥ за групами банк≥в у 2001 р. мала такий вигл¤д: найб≥льш≥ банки - 3,25 %; банки з кап≥талом понад 10 млн евро - 12,2 %; з кап≥талом 3-10 млн евро - 8,6 %; з кап≥талом менше 3 млн евро - 5,2 %. ќтже, рентабельн≥сть за групами комерц≥йних банк≥в, ¤к ≥ в попередн≥ роки, мала форму закону нормального розпод≥лу з максимальною прибутков≥стю д≥¤льност≥ групи банк≥в з кап≥талом понад 10 млн грн. ÷е означаЇ, що в дан≥й груп≥ банк≥в дос¤гаЇтьс¤ найб≥льша збалансован≥сть м≥ж доходами ≥ витратами, ефективн≥стю активних ≥ пасивних операц≥й.

” кожн≥й груп≥ Ї б≥льш ≥ менш рентабельн≥ банки.

Ќа рентабельн≥сть актив≥в впливаЇ, кр≥м прибутку, ще ≥ розм≥р актив≥в банку. Ќизька рентабельн≥сть актив≥в може бути спричинена њх завищеним обс¤гом та високою питомою вагою "витратних актив≥в" за низькоњ питомоњ ваги дох≥дних актив≥в. –еструктуризац≥¤ актив≥в на користь дох≥дних може стати джерелом додаткових прибутк≥в банку, нав≥ть за њх незм≥нного обс¤гу або його зб≥льшенн¤. ” зах≥дних банках вважаЇтьс¤ достатньою рентабельн≥сть актив≥в на р≥вн≥ 1-3 %.

–ентабельн≥сть актив≥в банк≥в ”крањни за 2001 р. була такою: ≤ v o 10 найб≥льших банк≥в - +0,8%;

o банки з кап≥талом понад 10 млн евро - +2,1 %;

o банки з кап≥талом 3-10 млн евро - +1,4 %;

o банки з кап≥талом до 3 млн евро - +0,9 %;

o середн¤ рентабельн≥сть актив≥в банк≥вськоњ системи ”крањни становила 1,2 % ≥ пор≥вн¤но з 1999 р. знизилас¤ на 0,8 процентного пункту у зв'¤зку з випереджаючим ростом актив≥в над зростанн¤м прибутк≥в банк≥в. ќдним ≥з р≥зновид≥в показника рентабельност≥ актив≥в Ї фондорентабельн≥сть, ¤ка визначаЇтьс¤ ¤к в≥дношенн¤ прибутку до середньоњ величини основних фонд≥в банку.

ќдн≥Їю з причин низькоњ фондорентабельност≥ банку можуть бути основн≥ фонди, ¤к≥ недостатньо ефективно використовуютьс¤ банком. –еал≥зувавши зайв≥ фонди, банк може зб≥льшити своњ резерви ≥ використати њх дл¤ проведенн¤ прибуткових активних операц≥й та в≥дмовитис¤ в≥д залученн¤ нових ресурс≥в на ринку, зменшивши тим самим своњ витрати.

‘ондорентабельн≥сть украњнських банк≥в за 2001 р. (фонди станом на 1 с≥чн¤ 2002 р.) була такою:

¶ 10 найб≥льших банк≥в - +9,0 %;

¶ банки з кап≥талом понад - 10 млн евро - +36,3 %;

¶ банки з кап≥талом 3-10 млн евро - +25,0 %;

¶ банки з кап≥талом до 3 млн евро - +12,8 %;

¶ банк≥вська система в ц≥лому - +15,7 % ≥ пор≥вн¤но з 1999 р. знизилас¤ на 4,4 процентного пункту.

“енденц≥њ рентабельност≥ робочих актив≥в банк≥в дуже схож≥ з тенденц≥¤ми рентабельност≥ загальних актив≥в та фондорентабельност≥.

ѕоказник рентабельност≥ (прибутковост≥) кап≥талу банку Ї ≥ндикативним. …ого зб≥льшенн¤ не може в≥дбуватис¤ за рахунок зменшенн¤ кап≥талу. ѕри цьому банки з великим обс¤гом кап≥талу можуть мати менш≥ значенн¤ даного показника, н≥ж банки з малим кап≥талом. якщо банк використовуЇ своњ прибутки на накопиченн¤, зб≥льшуючи св≥й кап≥тал, то показник рентабельност≥ його кап≥талу може мати тенденц≥ю до зменшенн¤. Ќакопичен≥ прибутки обл≥ковуютьс¤ в розд≥л≥ кап≥талу банку "результат минулих рок≥в". р≥м цього, з прибутку зд≥йснюютьс¤ в≥драхуванн¤ ≥ до резервного ѕрибутков≥сть кап≥талу - це питома вага прибутку (позитивного результату д≥¤льност≥ поточного року) в кап≥тал≥ банку. ѕрибутков≥сть кап≥талу украњнських банк≥в в 2001 р. була такою:

o 10 найб≥льших банк≥в - + 6,4 %;

o банки з кап≥талом понад 10 млн евро - +10,1 %;

o банки з кап≥талом 3-10 млн евро - +7,2 %;

o банки з кап≥талом до 3 млн евро - +3,2 %;

o банк≥вська система в ц≥лому - +6,9 %. ÷е на 1,9 процентного пункту нижче показника 1999 р.

Ќайб≥льш важливий показник дл¤ власник≥в банку - прибутков≥сть статутного кап≥талу, ¤кий Ї основою дл¤ розрахунк≥в норми доход≥в та њх частки в статутному кап≥тал≥ банку (див≥денд≥в на акц≥ю дл¤ акц≥онерних товариств). «начний обс¤г статутного кап≥талу хоча ≥ створюЇ передумови дл¤ його розвитку та п≥дтримки достатнього р≥вн¤ л≥кв≥дност≥, проте зменшуЇ норму дох≥дност≥ на внески його власник≥в.

ѕрибутков≥сть статутного кап≥талу украњнських банк≥в у 2001 р. була такою:

¶ 10 найб≥льших банк≥в - +17,0 %;

¶ банки з кап≥талом понад 10 млн евро - +14,3 %;

¶ банки з кап≥талом 3-10 млн евро - +10,5 %;

¶ банки з кап≥талом до 3 млн евро - +4,1 %;

¶ банк≥вська система в ц≥лому- +11,6 %, що на 5,3 процентного пункту нижче р≥вн¤ 1999 р.

√раф≥чне зображенн¤ ефективност≥ д≥¤льност≥ груп банк≥в за чотирма показниками подано на рис. 1.

«а конф≥гурац≥Їю чотирикутника ефективност≥ д≥¤льност≥ банк≥в можна визначати слабк≥ ≥ сильн≥ сторони д≥¤льност≥ т≥Їњ чи ≥ншоњ групи банк≥в, а конкретн≥ банки можуть пор≥вн¤ти своњ показники з≥ своЇю групою ≥ банк≥вською системою в ц≥лому.