јнал≥з потреби банку в л≥кв≥дних коштах

” практичн≥й д≥¤льност≥ застосовуютьс¤ к≥лька метод≥в анал≥зу потреб банку в л≥кв≥дних коштах:

¶ метод фондового пулу (анал≥з надходжень ≥ платеж≥в);

¶ метод структуруванн¤ фонд≥в (под≥лу джерел ф≥нансуванн¤);

¶ метод анал≥зу показник≥в л≥кв≥дност≥.

ожний з метод≥в базуЇтьс¤ на певних припущенн¤х ≥ даЇ лише наближену оц≥нку суми л≥кв≥дних кошт≥в, необх≥дних банку в певний момент часу.

¬иконувати таку роботу можна лише за умови ≥снуванн¤ в≥дпов≥дного оперативно-≥нформац≥йного забезпеченн¤, ¤ке м≥стить дан≥ про на¤вн≥ л≥кв≥дн≥ кошти, оч≥куван≥ надходженн¤ та майбутн≥ платеж≥. ≤нформац≥ю доц≥льно надавати у вигл¤д≥ граф≥к≥в вх≥дних та вих≥дних грошових поток≥в на .в≥дпов≥дний пер≥од - декаду, м≥с¤ць, квартал.

Ќа практиц≥ б≥льш≥сть банк≥в створюють резерви л≥кв≥дних засоб≥в, ¤к≥ складаютьс¤ з двох частин: 1) операц≥йних резерв≥в дл¤ ;: п≥дтриманн¤ потреб л≥кв≥дност≥ за короткостроковими прогнозами; 2) планових резерв≥в дл¤ забезпеченн¤ довгострокових прогноз≥в попиту на л≥кв≥дн≥ засоби. ќперац≥йн≥ резерви можуть перевищувати реальну потребу в л≥кв≥дних засобах або дор≥внювати њй, залежно в≥д того, ¤коњ загальноњ стратег≥њ управл≥нн¤ банком дотримуЇтьс¤ кер≥вництво ≥ ¤кий ступ≥нь ризику (≥мов≥рн≥сть залишитис¤ без л≥кв≥дних кошт≥в) Ї прийн¤тним дл¤ даного банку. «рештою, д≥њ щодо управл≥нн¤ л≥кв≥дн≥стю значною м≥рою ірунтуютьс¤ на результатах анал≥зу потреби в л≥кв≥дних коштах на певний пер≥од, а ефективн≥сть процесу управл≥нн¤ визначаЇтьс¤ точн≥стю та реал≥стичн≥стю одержаних прогноз≥в. јнал≥з потреби у л≥кв≥дних засобах за методом фондового пулу пол¤гаЇ у з≥ставленн≥ загальноњ потреби в л≥кв≥дних засобах з на¤вними джерелами њх надходженн¤, ¤к≥ перебувають у розпор¤дженн≥ банку. ќсоблив≥стю п≥дходу Ї те, що вс≥ надходженн¤ банку розгл¤даютьс¤ ¤к Їдиний пул без диференц≥ац≥њ за джерелами ф≥нансуванн¤. якщо на¤вн≥ л≥кв≥дн≥ кошти за обс¤гом перевищують њх використанн¤, то ≥снуЇ надлишок л≥кв≥дност≥, ¤кий необх≥дно швидко ≥нвестувати в дох≥дн≥ активи до виникненн¤ потреби в грошових коштах. оли потреба в л≥кв≥дних коштах за обс¤гом перевищуЇ њх на¤вн≥сть, то банк стикаЇтьс¤ з деф≥цитом л≥кв≥дност≥. ѕеред менеджментом банку постаЇ завданн¤ пошуку найдешевших ≥ найдоступн≥ших джерел поповненн¤ л≥кв≥дних кошт≥в. ” процес≥ оц≥нюванн¤ потреб банку в л≥кв≥дних коштах необх≥дно брати до уваги не лише фактичн≥, а й оч≥куван≥ грошов≥ потоки.

ќсновн≥ етапи застосуванн¤ методу фондового пулу:

o визначенн¤ планового пер≥оду дл¤ оц≥нюванн¤ потреб л≥кв≥дност≥;

o прогнозуванн¤ обс¤г≥в кредит≥в ≥ депозит≥в дл¤ обраного пер≥оду;

o обчисленн¤ оч≥куваноњ динам≥ки зм≥ни обс¤г≥в л≥кв≥дних кошт≥в прот¤гом планового пер≥оду;

o оц≥нка нетто-л≥кв≥дноњ позиц≥њ банку прот¤гом планового пер≥оду;

o складенн¤ плану д≥й у раз≥ виникненн¤ деф≥циту або позитивного сальдо л≥кв≥дност≥.

ћетод фондового пулу доц≥льно застосовувати, коли ресурсна база банку достатньо однор≥дна, а можливост≥ використанн¤ не-депозитних джерел поповненн¤ л≥кв≥дних кошт≥в обмежен≥.

«авданн¤ анал≥зу л≥кв≥дност≥ ускладнюЇтьс¤, ¤кщо банк використовуЇ принципово р≥зн≥ джерела залученн¤ кошт≥в. ” так≥й ситуац≥њ обірунтованим стаЇ застосуванн¤ методу структуруванн¤ фонд≥в (под≥лу джерел ф≥нансуванн¤). —утн≥сть методу пол¤гаЇ у встановленн≥ в≥дпов≥дност≥ м≥ж конкретними видами джерел та напр¤мами використанн¤ ресурсного потенц≥алу. „астина ресурс≥в, ¤ка сформована за рахунок м≥нливих джерел, таких ¤к вклади до запитанн¤, залишки на розрахункових рахунках кл≥Їнт≥в, вкладаЇтьс¤ в короткостроков≥ позики та ц≥нн≥ папери. ошти, одержан≥ з в≥дносно стаб≥льних джерел (строков≥ вклади, депозити), можуть бути спр¤мован≥ на видачу довгострокових кредит≥в ≥ придбанн¤ обл≥гац≥й.

” раз≥ використанн¤ методу структуруванн¤ фонд≥в необх≥дно:

¶ розпод≥лити вс≥ ресурси за джерелами формуванн¤ залежно в≥д оборотност≥ за рахунками;

¶ за кожним ≥з джерел установити вимоги збереженн¤ ф≥ксованоњ частки ресурс≥в у л≥кв≥дн≥й форм≥;

¶ розпод≥лити кошти з кожного джерела на ф≥нансуванн¤ в≥дпов≥дних актив≥в.

“ак, в загальному випадку вс≥ банк≥вськ≥ пасиви под≥л¤ють ¤а чотири групи.

1. ѕоточн≥ зобов'¤занн¤ ("гар¤ч≥ грош≥") - кошти, ¤к≥ можуть бути зн¤т≥ з рахунк≥в без попередженн¤ ≥ ¤к≥ чутливо реагують на зм≥ни процентних ставок на ринку. ÷е - м≥жбанк≥вськ≥ позики з неф≥ксованим строком погашенн¤, одержан≥ позики "овернайт" (враховуютьс¤ за строком "до одного дн¤").

2. ћ≥нлив≥ зобов'¤занн¤ - це кошти, значна частина ¤ких може бути вилучена з банку в будь-¤кий час, але певна сума залишк≥в перебуваЇ на рахунках. ƒо них вход¤ть кошти до запитанн¤ юридичних та ф≥зичних ос≥б, кошти бюджету та позабюджетних фонд≥в, коррахунки ≥нших банк≥в, кредиторська заборгован≥сть та транзитн≥ рахунки (враховуютьс¤ за строками "до семи дн≥в").

3. —таб≥льн≥ зобов'¤занн¤, або основн≥ вклади - джерела кошт≥в, за ¤кими ймов≥рн≥сть дострокового в≥дпливу грошей м≥н≥мальна. ƒо даноњ групи належать ощадн≥ рахунки, депозитн≥ сертиф≥кати, строков≥ рахунки, недепозитн≥ джерела кошт≥в з ф≥ксованими строками погашенн¤, кошти в≥д продажу ц≥нних папер≥в.

4. Ѕезстроков≥ пасиви - власн≥ кошти банку, так≥ ¤к статутний кап≥тал, нерозпод≥лений прибуток, резерви.

” раз≥ потреби кожен банк може застосувати власний п≥дх≥д до групуванн¤ пасив≥в, ¤кий точн≥ше в≥дображаЇ специф≥ку його д≥¤льност≥. –≥вень детал≥зац≥њ в процес≥ групуванн¤ залежить в≥д потреб банку ≥ може бути доведений до рахунк≥в анал≥тичного обл≥ку.

Ќа наступному етап≥ анал≥зуЇтьс¤ стаб≥льн≥сть ресурсноњ бази в розр≥з≥ вид≥лених груп зобов'¤зань. ѕроведенн¤ такого анал≥зу маЇ на мет≥ ви¤вленн¤ стаб≥льних залишк≥в на рахунках до запитанн¤ та встановленн¤ р≥вн¤ дострокового вилученн¤ кошт≥в за строковими депозитами. –етроспективний анал≥з особливостей руху кошт≥в за рахунками та групами рахунк≥в за досить тривал≥ пром≥жки часу даЇ змогу ви¤вити загальн≥ тенденц≥њ та законом≥рност≥, ¤к≥ екстраполюютьс¤ на майбутнЇ.

ѕотреба банку в л≥кв≥дних засобах оц≥нюЇтьс¤ встановленн¤м дл¤ кожноњ категор≥њ джерел ф≥нансуванн¤ вимоги збереженн¤ певноњ частки кошт≥в у л≥кв≥дн≥й форм≥. ƒл¤ стаб≥льних джерел ц¤ частка може бути незначною - 10-15 %, дл¤ м≥нливих вклад≥в ≥ недепозитних зобов'¤зань - 25-30 %, дл¤ зобов'¤зань за "гар¤чими грошима" - 80-90 %.

онкретн≥ вимоги щодо утриманн¤ кошт≥в у л≥кв≥дн≥й форм≥ визначаютьс¤ суб'Їктивно, здеб≥льшого на основ≥ м≥ркувань, припущень та досв≥ду менеджер≥в кожного банку. ќбс¤г л≥кв≥дних кошт≥в за кожною групою обчислюЇтьс¤ множенн¤м установленоњ частки на суму зобов'¤зань за в≥дпов≥дною групою джерел ф≥нансуванн¤. ƒодавши знайден≥ значенн¤ за вс≥ма групами зобов'¤зань, розраховують загальну суму необх≥дних банку л≥кв≥дних кошт≥в.

ќбчислену в такий спос≥б величину ресурс≥в банк маЇ збер≥гати у форм≥ л≥кв≥дних актив≥в. “у частину ресурс≥в, що залишилас¤, банк розпод≥л¤Ї з урахуванн¤м њх характеру та можливих напр¤м≥в розм≥щенн¤. „астина ресурс≥в, сформована за рахунок м≥нливих джерел, вкладаЇтьс¤ в короткостроков≥ позики та ц≥нн≥ папери. ошти, одержан≥ з≥ стаб≥льних джерел, можуть бути спр¤мован≥ на видачу довгострокових кредит≥в ≥ придбанн¤ обл≥гац≥й

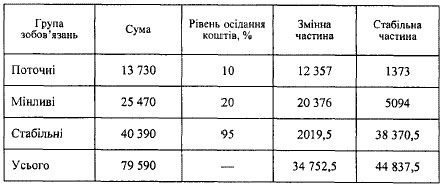

. Ќаприклад, у результат≥ анал≥зу стаб≥льност≥ своЇњ ресурсноњ бази банк з'¤сував, що р≥вень ос≥данн¤ кошт≥в за поточними зобов'¤занн¤ми становить 10%, за групою м≥нливих зобов'¤зань - 20 %, а за стаб≥льними зобов'¤занн¤ми - 95 %. « урахуванн¤м одержаних даних банку сл≥д зд≥йснити перерозпод≥л обс¤г≥в зобов'¤зань за групами (табл. 1).

“аблиц¤ 1

јЌјЋ≤« —“јЅ≤Ћ№Ќќ—“≤ «ќЅќ¬'я«јЌ№ ЅјЌ ”, тис. грн

«а результатами анал≥зу можна зробити висновки, що зм≥нна частина пасив≥в банку, ¤ку сл≥д враховувати в груп≥ з найкоротшими терм≥нами погашенн¤ (до трьох або до семи дн≥в), становить 34 752,5 тис. грн. «агальна ж сума м≥нливих ≥ поточних зобов'¤зань без урахуванн¤ њх р≥вн¤ стаб≥льност≥ становила 39 200 тис. грн (13 730 + 25 470 = 39 200). –езультати анал≥зу дають змогу банку точн≥ше обчислювати вих≥дн≥ грошов≥ потоки та не створювати надм≥рних резерв≥в л≥кв≥дних кошт≥в.

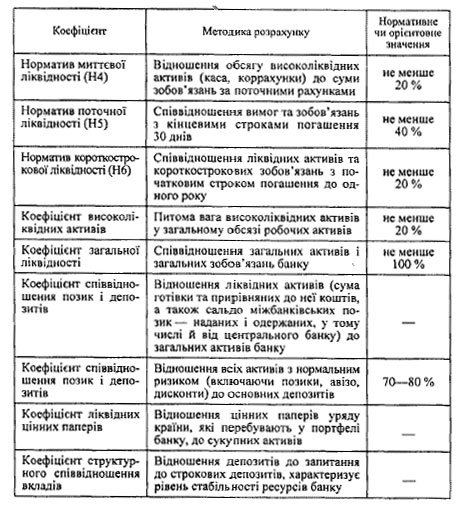

јнал≥з л≥кв≥дност≥ банку може зд≥йснюватись за допомогою методу коеф≥ц≥Їнт≥в, ¤к≥ характеризують р≥вень забезпеченост≥ банку л≥кв≥дними засобами. ” процес≥ анал≥зу значенн¤ обчислених коеф≥ц≥Їнт≥в пор≥внюютьс¤ з нормативами, середньогалузевими показниками або з р≥внем, ¤кий визначений банками на баз≥ практичного досв≥ду. –езультати пор≥вн¤льного анал≥зу дають змогу ви¤вити загальн≥ тенденц≥њ зм≥ни л≥кв≥дност≥ банку й ≥мов≥рн≥сть виникненн¤ проблемних ситуац≥й, а також вжити в≥дпов≥дних заход≥в щодо поповненн¤ л≥кв≥дних актив≥в або реструктуризац≥њ балансу. јнал≥з показник≥в л≥кв≥дност≥ застосовуЇтьс¤, ¤к правило, дл¤ зд≥йсненн¤ контрольноњ функц≥њ. ÷ентральн≥ банки р¤ду крањн вдаютьс¤ до цього методу, встановлюючи нормативи л≥кв≥дност≥, додержувати ¤ких зобов'¤заний кожний банк. ѕод≥бна практика д≥Ї ≥ в ”крањн≥. ” процес≥ анал≥зу л≥кв≥дност≥ банк може додатково використовувати й ≥нш≥ коеф≥ц≥Їнти (табл. 2).

“аблиц¤ 2 ќ≈‘≤÷≤™Ќ“» ЅјЌ ≤¬—№ ќѓ Ћ≤ ¬≤ƒЌќ—“≤

¬икористанн¤ перел≥чених та ≥нших показник≥в допомагаЇ всеб≥чно анал≥зувати потреби й стан л≥кв≥дност≥, а також точн≥ше оц≥нювати ризик незбалансованоњ л≥кв≥дност≥ банку. –озробивши внутр≥шньобанк≥вську систему детал≥зованих показник≥в л≥кв≥дност≥, менеджмент матиме змогу контролювати оперативн≥ дан≥ та планувати д≥¤льн≥сть з урахуванн¤м специф≥ки операц≥й конкретного банку.

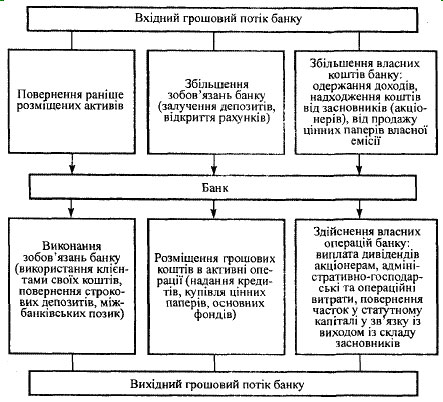

ƒостов≥рне визначенн¤ потреби банку в л≥кв≥дних коштах Ї важливою складовою процесу управл≥нн¤ банк≥вською л≥кв≥дн≥стю. Ќайчаст≥ше анал≥з л≥кв≥дност≥ банку проводитьс¤ за допомогою пор≥вн¤нн¤ вх≥дного та вих≥дного грошових поток≥в прот¤гом певного пер≥оду. —кладов≥ вх≥дного грошового потоку (надходженн¤ кошт≥в) та вих≥дного грошового потоку банку наведено на рис. 1.

–ис. 1. ¬х≥дн≥ та вих≥дн≥ грошов≥ потоки банку

јнал≥тичним показником, ¤кий характеризуЇ стан л≥кв≥дноњ позиц≥њ банку, Ї розрив л≥кв≥дност≥ (GL) - р≥зниц¤ м≥ж сумою надходжень (ICF) та сумою використаних кошт≥в (UCF): GL = ICF - UCF.

якщо на¤вн≥ л≥кв≥дн≥ засоби за обс¤гом перевищують њх використанн¤, то ≥снуЇ додатний розрив л≥кв≥дност≥ (GL > 0), ≥ це той надлишок л≥кв≥дних засоб≥в, ¤кий необх≥дно швидко ≥нвестувати в дох≥дн≥ активи до виникненн¤ потреби в грошових коштах. оли потреба в л≥кв≥дних засобах за обс¤гом перевищуЇ њх на¤вн≥сть, то банк маЇ в≥д'Їмний розрив (деф≥цит) л≥кв≥дност≥ (GL < 0) ≥ перед ним постаЇ завданн¤ пошуку найдешевших ≥ найдоступн≥ших джерел поповненн¤ л≥кв≥дних кошт≥в. ќперативний анал≥з розриву л≥кв≥дност≥ допомагаЇ банку зд≥йснювати щоденний контроль за л≥кв≥дн≥стю. ќсновн≥ етапи оперативного анал≥зу розриву л≥кв≥дност≥ та визначенн¤ потреби в л≥кв≥дних коштах:

¶ визначенн¤ планового пер≥оду дл¤ оц≥нюванн¤ потреб л≥кв≥дност≥;

¶ под≥л планового пер≥оду на ≥нтервали зг≥дно з≥ строками виконанн¤ актив≥в та зобов'¤зань;

¶ групуванн¤ актив≥в ≥ пасив≥в банку за строками;

¶ прогнозуванн¤ обс¤г≥в та строк≥в проведенн¤ активних ≥ пасивних операц≥й банку у межах обраного пер≥оду;

¶ обчисленн¤ розриву л≥кв≥дност≥ (фактичного та прогнозованого) у кожному ≥з заф≥ксованих ≥нтервал≥в;

¶ обчисленн¤ сукупного (кумул¤тивного) розриву л≥кв≥дност≥ прот¤гом планового пер≥оду;

¶ складанн¤ плану д≥й у раз≥ виникненн¤ деф≥циту або позитивного сальдо л≥кв≥дност≥. ќперативний анал≥з розриву л≥кв≥дност≥ спр¤мовано на зд≥йсненн¤ мон≥торингу за л≥кв≥дною позиц≥Їю банку. ѕровод¤ть його за допомогою табличного методу, групуючи активи ≥ пасиви банку за терм≥нами (по горизонтал≥) та за структурою (по вертикал≥), що уможливлюЇ пор≥внюванн¤ вх≥дних та вих≥дних грошових поток≥в у кожному ≥з заф≥ксованих ≥нтервал≥в та обчисленн¤ сукупного розриву л≥кв≥дност≥. ‘орму анал≥тичноњ таблиц≥ банк вибираЇ дов≥льну з урахуванн¤м особливостей структури свого балансу та необх≥дного р≥вн¤ детал≥зац≥њ ≥нформац≥њ щодо строк≥в. ѕри цьому банк маЇ вибрати той р≥вень детал≥зац≥њ, ¤кий найточн≥ше в≥дображаЇ специф≥ку його д≥¤льност≥, а структурну детал≥зац≥ю можна довести до р≥вн¤ рахунк≥в анал≥тичного обл≥ку кожноњ конкретноњ вимоги чи зобов'¤занн¤ банку. ƒетал≥зац≥¤ ≥нформац≥њ за строками маЇ бути найдокладн≥шою щодо найближчих пер≥од≥в (прот¤гом найближчого тижн¤ - за дн¤ми, прот¤гом найближчого м≥с¤ц¤ - за тижн¤ми), у в≥ддален≥ строки можна обмежитис¤ загальними даними, проте сучасний розвиток програмних засоб≥в даЇ змогу дос¤гти будь-¤кого р≥вн¤ детал≥зац≥њ.

” процес≥ оперативного анал≥зу банку сл≥д брати до уваги не лише фактичн≥, а й оч≥куван≥ грошов≥ потоки. “ому особливого значенн¤ набуваЇ прогнозний анал≥з зм≥ни обс¤г≥в попиту та пропонуванн¤ л≥кв≥дних кошт≥в, ¤кий базуЇтьс¤ на вивченн≥ динам≥ки цих зм≥н, статистичних даних, досв≥д≥ та знанн¤х фах≥вц≥в банку.

јнал≥з л≥кв≥дних актив≥в комерц≥йного банку виконуЇтьс¤ за допомогою њх групуванн¤ залежно в≥д строк≥в погашенн¤. «а ц≥Їю ознакою активи банку под≥л¤ють на три групи:

> активи з негайним строком погашенн¤ (наприклад, до 7 дн≥в);

> активи з ф≥ксованим строком погашенн¤;

> активи з невизначеним строком погашенн¤. ƒо актив≥в з негайним строком погашенн¤ в≥днос¤ть так≥: o залишок кошт≥в на кореспондентському рахунку в ЌЅ” в повному обс¤з≥ враховуЇтьс¤ в груп≥ поточних актив≥в. «а грошовими коштами на коррахунках в ≥нших банках (рахунки Ќќ—“–ќ) терм≥ни поверненн¤ визначаютьс¤ в≥дпов≥дно до заведеноњ практики розрахунк≥в з конкретним банком за умови, що розпор¤дженн¤ щодо переведенн¤ кошт≥в буде в≥ддано негайно. як правило, цей терм≥н не перевищуЇ три дн≥. ќтже, кошти на коррахунках вважаютьс¤ високол≥кв≥дними, ≥ њх в≥днос¤ть у групу

"до трьох дн≥в";

o ц≥нн≥ папери з портфел¤ на продаж. ƒан≥ ц≥нн≥ папери сл≥д вважати розм≥щеними на такий строк, ¤кий необх≥дний дл¤ њх реал≥зац≥њ на ринку за умови, що пошук покупц¤ буде розпочато негайно. “радиц≥йно портфель ц≥нних папер≥в на продаж формуЇтьс¤ ≥з високол≥кв≥дних папер≥в, таких ¤к акц≥њ - "блакитн≥ ф≥шки", обл≥гац≥њ та вексел≥, що активно котируютьс¤ на ринку, а тому строки реал≥зац≥њ под≥бних актив≥в здеб≥льшого не перевищують тижн¤. ќбчислюючи грошов≥ потоки в≥д продажу под≥бних актив≥в, сл≥д брати до розрахунку поточну ринкову ц≥ну цих ц≥нних папер≥в, незалежно в≥д њх ном≥налу чи ц≥ни куп≥вл≥.

ƒо актив≥в з ф≥ксованим строком погашенн¤ в≥днос¤ть так≥ статт≥:

¶ ц≥нн≥ папери у портфел≥ банку на ≥нвестиц≥њ. ƒо даноњ групи актив≥в застосовуЇтьс¤ ≥нший п≥дх≥д при визначенн≥ ступен¤ л≥кв≥дност≥. ÷≥ ц≥нн≥ папери банк купуЇ з метою ≥нвестуванн¤ кошт≥в та отриманн¤ доход≥в, а тому маЇ нам≥р збер≥гати њх прот¤гом усього пер≥оду њх об≥гу (до настанн¤ строку погашенн¤).

“ому дл¤ цього типу актив≥в датою поверненн¤ ≥нвестованих грошових кошт≥в сл≥д вважати дату погашенн¤ ц≥нних папер≥в ем≥тентом. якщо ф≥ксований терм≥н поверненн¤ вкладених кошт≥в в≥дсутн≥й (наприклад дл¤ акц≥й), строк надходженн¤ грошових кошт≥в визначаЇтьс¤ в≥дпов≥дно до тривалост≥ прогнозованого строку збер≥ганн¤ тих ц≥нних папер≥в, ¤кий банк установлюЇ самост≥йно;

o за кредитами, л≥зинговими та факторинговими операц≥¤ми, деб≥торською заборгован≥стю терм≥ни надходженн¤ грошових кошт≥в визначаютьс¤ зг≥дно з≥ строками њх поверненн¤, заф≥ксованими у в≥дпов≥дних угодах.

ƒо актив≥в з невизначеним строком погашенн¤ в≥днос¤ть:

o пролонгован≥, реструктуризован кредити. р≥м того, визначаючи обс¤ги грошових надходжень, сл≥д враховувати можлив≥ втрати за кредитними операц≥¤ми банку;

o кошти, вкладен≥ в основн≥ засоби ≥ нематер≥альн≥ активи, пайову участь у доч≥рн≥х структурах, обов'¤зков≥ резерви, розм≥щен≥ в ЌЅ”, та ≥нш≥ аналог≥чн≥ активи враховуютьс¤ у груп≥ безстрокових у повному обс¤з≥;

o майбутн≥ доходи сл≥д враховувати в тих пер≥одах, коли банк розраховуЇ њх реально одержати. ќбс¤ги таких доход≥в обчислюютьс¤ з урахуванн¤м валютного ризику, ризику в≥дсоткових ставок, ризику ц≥нних папер≥в чи ≥нших ризик≥в, ¤к≥ можуть суттЇво вплинути на величину грошового потоку. Ќаприклад, надходженн¤ доход≥в у доларах —Ўј, ¤к≥ плануЇтьс¤ одержати через м≥с¤ць, банк маЇ врахувати з огл¤ду на форвардний (а не спотовий) курс долара на м≥с¤ць.

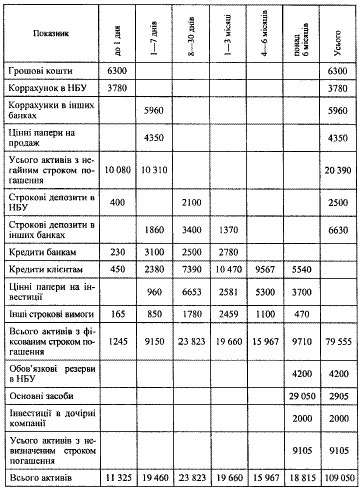

ѕриклад групуванн¤ актив≥в залежно в≥д строк≥в њх погашенн¤ подано в табл. . ¬иконати групуванн¤ зобов'¤зань складн≥ше, адже терм≥ни та обс¤ги вилученн¤ кошт≥в переважно визначаютьс¤ кл≥Їнтами, а не банком. ” банк≥вськ≥й практиц≥ ≥снують р≥зн≥ п≥дходи до групуванн¤ пасив≥в та прогнозуванн¤ вих≥дного грошового потоку прот¤гом планового пер≥оду.

«а найпрост≥шого п≥дходу до розпод≥лу пасив≥в за строками зобов'¤занн¤ банку розгл¤дають без урахуванн¤ таких характеристик, ¤к р≥вень ос≥данн¤ кошт≥в за рахунками, оборотн≥сть чи ймов≥рн≥сть дострокового вилученн¤ за строковими депозитами. ќтже, зобов'¤занн¤ враховуютьс¤ в т≥й чи ≥нш≥й груп≥ в повному обс¤з≥. ÷е даЇ змогу лише приблизно оц≥нити вих≥дний грошовий пот≥к банку. «а умови достатньоњ однор≥дност≥ ресурсноњ бази банку застосовуванн¤ под≥бного п≥дходу Ї доц≥льним. ” раз≥ використанн¤ банком р≥зних джерел залученн¤ кошт≥в процес прогнозуванн¤ вих≥дного грошового потоку ускладнюЇтьс¤. јнал≥з проводитьс¤ за допомогою б≥льш детального структуру-ванн¤ пасив≥в, що даЇ змогу одержати точн≥ший прогноз. р≥м того, потреба банку в л≥кв≥дних коштах визначаЇтьс¤ з урахуванн¤м р≥вн¤ ос≥данн¤ та оборотност≥ кошт≥в за кожною групою зобов'¤зань, а також ≥мов≥рност≥ дострокового вилученн¤ кошт≥в за стаб≥льними джерелами ф≥нансуванн¤.

“аблиц¤ 3 √–”ѕ”¬јЌЌя ј “»¬≤¬ ЅјЌ ” «ј —“–ќ јћ» ѓ’ ѕќ√јЎ≈ЌЌя, тис. гри

–озпод≥л пасив≥в банку за строками в≥дбуваЇтьс¤ у такий спос≥б: кошти до запитанн¤ в≥днос¤ть до групи поточних пасив≥в; строков≥ зобов'¤занн¤ банку враховують у тому пер≥од≥, на ¤кий припадаЇ терм≥н поверненн¤ кошт≥в зг≥дно з укладеним договором; в≥дплив кошт≥в, пов'¤заних з адм≥н≥стративно-господарською д≥¤льн≥стю, операц≥йн≥ витрати, податков≥ платеж≥ враховують в≥дпов≥дно до оч≥куваних строк≥в зд≥йсненн¤ цих витрат.

√рупуванн¤ пасив≥в за строками виконуЇтьс¤ за допомогою такоњ самоњ таблиц≥, ¤ку банк використав дл¤ розпод≥лу актив≥в за строками. ѕ≥сл¤ цього складають загальну таблицю, ¤ка даЇ змогу пор≥вн¤ти активи ≥ пасиви з однаковими строками та проанал≥зувати розрив л≥кв≥дност≥ (табл. 4).

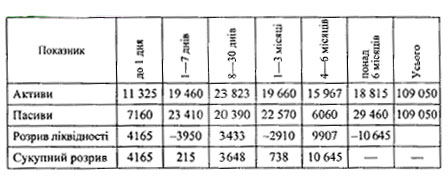

“аблиц¤ 4 јЌјЋ≤« –ќ«–»¬” Ћ≤ ¬≤ƒЌќ—“≤ ЅјЌ ”, тис. грн.

ƒан≥ табл. 4 св≥дчать, що в ≥нтервалах одного-сьомого дн≥в та одного-трьох м≥с¤ц≥в банк маЇ в≥д'Їмний розрив л≥кв≥дност≥, але нагромаджен≥ в попередн≥ пер≥оди л≥кв≥дн≥ кошти дають змогу перекрити в≥д'Їмний розрив л≥кв≥дност≥ в цих пер≥одах. “ому сукупний розрив л≥кв≥дност≥ в кожному ≥з проанал≥зованих у таблиц≥ ≥нтервал≥в Ї додатною величиною. « ц≥Їњ причини банк маЇ розгл¤нути можлив≥ вар≥анти додаткового розм≥щенн¤ надм≥рних л≥кв≥дних кошт≥в, особливо в пер≥одах 8-«ќ дн≥в та 4-6 м≥с¤ц≥в. ѕроведений анал≥з даЇ змогу зробити висновок, що в ц≥лому банк не маЇ проблем з л≥кв≥дн≥стю у пер≥одах, що анал≥зуютьс¤.

ќч≥куван≥ грошов≥ потоки теж берутьс¤ до уваги у процес≥ оц≥нюванн¤ потреби банку в л≥кв≥дних засобах. Ѕазою дл¤ п≥дготовки прогнозу зм≥ни обс¤г≥в попиту та пропонуванн¤ л≥кв≥дних кошт≥в Ї анал≥з динам≥ки, статистичних даних, досв≥д та знанн¤ фах≥вц≥в банку. ƒ≥Їв≥сть такого п≥дходу Ї особливо високою тод≥, коли менеджмент банку маЇ достатньо ≥нформац≥њ та багато достов≥рних позиц≥й, наприклад таких, ¤к догов≥р про в≥дкритт¤ кредитноњ л≥н≥њ, кредитн≥ за¤вки, попереднЇ пов≥домленн¤ кл≥Їнта про нам≥р зн¤ти кошти з рахунка, настанн¤ терм≥н≥в платеж≥в до бюджету.

ќсобливо значний вплив на л≥кв≥дну позиц≥ю банку справл¤ють велик≥ за обс¤гами угоди, котр≥ необх≥дно враховувати ще на етап≥ њх плануванн¤ та п≥дготовки контракту. –еал≥стичний прогноз може бути складений лише за на¤вност≥ под≥бноњ ≥нформац≥њ. ћаючи достов≥рний прогноз л≥кв≥дноњ позиц≥њ, банк може оц≥нити своњ можливост≥ щодо п≥дтриманн¤ необх≥дного р≥вн¤ л≥кв≥дност≥, у раз≥ потреби залучити кошти за прийн¤тною ц≥ною з доступних джерел та точн≥ше планувати власну д≥¤льн≥сть.

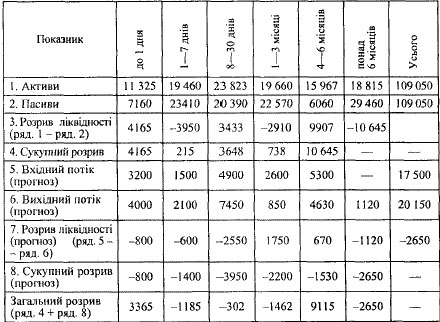

ƒл¤ анал≥зу прогнозованих грошових поток≥в банку використовують таблицю, аналог≥чну до т≥Їњ, ¤ку банк використав дл¤ анал≥зу фактичного розриву л≥кв≥дност≥. ” такому раз≥ в таблиц≥ в≥дображаЇтьс¤ сп≥вв≥дношенн¤ обс¤г≥в оч≥куваних активних та пасивних операц≥й в≥дпов≥дно до запланованих строк≥в њх проведенн¤. ” подальшому обидв≥ таблиц≥ сум≥щають, що даЇ змогу проанал≥зувати загальний розрив л≥кв≥дност≥ (реальний та прогнозований). ѕриклад такого анал≥зу наведено в табл. 7.

“аблиц¤ 7 јЌјЋ≤« –≈јЋ№Ќќ√ќ “ј ѕ–ќ√Ќќ«ќ¬јЌќ√ќ –ќ«–»¬” Ћ≤ ¬≤ƒЌќ—“≤, тис. грн.

як видно з табл. 7, прогнозований сукупний розрив л≥кв≥дност≥ прот¤гом усього планового пер≥оду маЇ в≥д'Їмне значенн¤, що св≥дчить про деф≥цит л≥кв≥дних кошт≥в у банку. ќск≥льки банк маЇ реальний надлишок л≥кв≥дних кошт≥в, то це даЇ змогу частково зменшити величину прогнозованого деф≥циту. “ак, у найближчий день (до 24 год.) банк маЇ загальний надлишок л≥кв≥дних кошт≥в у сум≥ 3365 тис. грн, але вже в наступн≥ с≥м дн≥в ц≥ кошти розм≥щуютьс¤ на ринку, ≥ з урахуванн¤м прогнозу розрив л≥кв≥дност≥ стаЇ в≥д'Їмний. ÷¤ ситуац≥¤ збер≥гаЇтьс¤ прот¤гом наступних трьох м≥с¤ц≥в ≥ лише в пер≥од 4-6 м≥с¤ц≥в банк матиме надлишок л≥кв≥дних засоб≥в, ¤к≥ повн≥стю використовуютьс¤ в наступний пер≥од. ќтже, банку сл≥д розробити план д≥й, спр¤мованих на усуненн¤ в≥д'Їмного розриву л≥кв≥дност≥.

” випадку використанн¤ банками удосконаленого п≥дходу до прогнозуванн¤ потреби в л≥кв≥дних коштах до уваги беретьс¤ ймов≥рн≥сть настанн¤ тих чи ≥нших под≥й, що призвод¤ть до виникненн¤ проблем л≥кв≥дност≥. “акий п≥дх≥д даЇ змогу анал≥зувати к≥лька сценар≥њв, а саме: оптим≥стичний, реал≥стичний та песим≥стичний. ƒл¤ кожного з≥ сценар≥њв (або дл¤ найб≥льш ≥мов≥рних) розробл¤Їтьс¤ план д≥й.

” раз≥ найг≥ршого з погл¤ду л≥кв≥дност≥ сценар≥ю банку необх≥дно включити до плану д≥й анал≥з вартост≥ альтернативних джерел п≥дтриманн¤ л≥кв≥дност≥, реал≥стичний граф≥к конвертац≥њ актив≥в у грошов≥ кошти, перел≥к джерел запозиченн¤ значних сум та оц≥нку њх доступност≥. Ќайкраща дл¤ банку позиц≥¤ л≥кв≥дност≥ характеризуЇтьс¤ надлишком л≥кв≥дних засоб≥в, ≥ банк повинен мати план ≥нвестуванн¤ ц≥Їњ частини кошт≥в з метою максим≥зац≥њ прибутк≥в. «а такого п≥дходу банки оц≥нюють не реальн≥, а оч≥куван≥ потреби в л≥кв≥дних коштах, ірунтуючись на певних ≥мов≥рн≥сних характеристиках настанн¤ р≥зних ситуац≥й. ÷е даЇ змогу не формувати реальний резерв л≥кв≥дних актив≥в, а лише планувати д≥¤льн≥сть з ф≥нансуванн¤ можливого в≥дпливу грошових кошт≥в.

јнал≥з розриву л≥кв≥дност≥ даЇ змогу банку ви¤вити нев≥дпов≥дн≥сть м≥ж сумами надходжень та платеж≥в у р≥зн≥ пер≥оди ≥ вчасно прийн¤ти коректн≥ та обірунтован≥ управл≥нськ≥ р≥шенн¤.