јнал≥з динам≥ки та макроеконом≥чних тенденц≥й прибутк≥в ≥ ефективност≥

јнал≥з прибутк≥в ≥ рентабельност≥ д≥¤льност≥ украњнських банк≥в на макроеконом≥чному р≥вн≥ передбачаЇ виконанн¤ таких завдань:

o оц≥нити поточний стан ефективност≥ банк≥вськоњ справи;

o проанал≥зувати динам≥ку ефективност≥ банк≥вськоњ системи;

o пор≥вн¤ти рентабельн≥сть банк≥вськоњ системи й ≥нших сфер економ≥ки, заруб≥жних банк≥вських систем;

o провести факторний анал≥з ефективност≥ банк≥вськоњ системи;

o зд≥йснити структурний анал≥з прибутк≥в комерц≥йних банк≥в. ѕроведенн¤ макроеконом≥чного анал≥зу ефективност≥ д≥¤льност≥

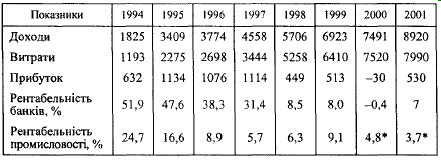

банк≥в даЇ можлив≥сть б≥льш обірунтовано формувати стратег≥ю подальшого розвитку банк≥вськоњ системи й окремих груп банк≥в. ƒинам≥ка доход≥в, витрат, прибутк≥в ≥ рентабельност≥ комерц≥йних банк≥в ”крањни за пер≥од 1994-2001 pp. наведена в табл. 1.

≤з таблиц≥ видно, що, незважаючи на пост≥йне зростанн¤ доход≥в банк≥в, у 1998-2000 pp. в≥дбулос¤ зниженн¤ њх прибутк≥в, що по¤снюЇтьс¤ випереджаючим зростанн¤м витрат. “аке зростанн¤ було спричинене не т≥льки об'Їктивним фактором девальвац≥њ гривн≥, ¤кий дещо компенсувавс¤ зниженн¤м процентних ставок за депозитами банк≥в, особливо в 1999 р., а й суб'Їктивним моментом: з 1 с≥чн¤ 1998 р. банки перейшли на м≥жнародн≥ стандарти бухгалтерського обл≥ку, ≥ до складу витрат банк≥в стали включатись статт≥, ¤к≥ ран≥ше належали до прибутк≥в банк≥в. Ќайб≥льшими за обс¤гом з таких статей Ї в≥драхуванн¤ до резерв≥в та сплата податку на прибуток, ¤к≥ також обумовили зростанн¤ витрат банк≥в.

¬≥д'Їмна рентабельн≥сть банк≥вськоњ системи в 2000 р. була викликана насамперед значними збитками банку "”крањна", л≥кв≥дац≥¤ ¤кого ≥ п≥двищенн¤ прибутковост≥ д≥¤льност≥ ≥нших банк≥в, передус≥м ќщадбанку, дали можлив≥сть дос¤гти прибутковоњ д≥¤льност≥ банк≥вськоњ системи в 2001 р. ÷¤ тенденц≥¤ збереглас¤ ≥ в 2002 р. «а перше п≥вр≥чч¤ банками було отримано 274 млн грн прибутк≥в ≥ забезпечена рентабельн≥сть на р≥вн≥ 6,2 %.

ѕор≥внюючи рентабельн≥сть банк≥вськоњ системи ≥ промисловост≥, сл≥д в≥дзначити однотипн≥сть њх тенденц≥й ≥ зближенн¤ даних показник≥в. ќчевидно, що значне перевищенн¤ рентабельност≥ одн≥Їњ сфери д≥¤льност≥ над ≥ншою, з одного боку, означаЇ завищенн¤ або заниженн¤ процентних ставок за кредитами банк≥в, а з ≥ншого - може спричин¤ти перелив кап≥тал≥в м≥ж даними сферами.

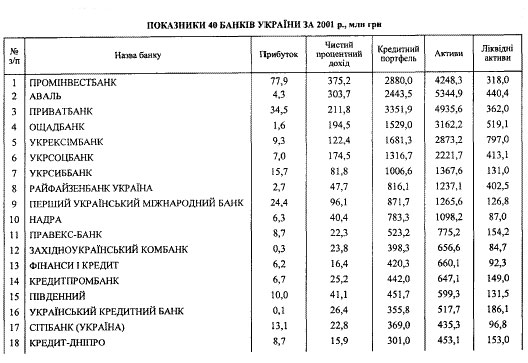

«а даними додатку до тижневика "√алицьк≥ контракти", за результатами д≥¤льност≥ за 2001 р. найб≥льш≥ прибутки отримала група 10 великих банк≥в - 184 млн грн, або 34,7% прибутк≥в ус≥х банк≥в. 21 банк з кап≥талом понад ёмлнЇвро "заробив" 170 млн грн прибутк≥в (32,1 % прибутк≥в ус≥х банк≥в). 54 банки з кап≥талом 3-ёмлнЇвро отримали 137 млн грн прибутку (25,8% ус≥х прибутк≥в). 67 банк≥в з кап≥талом менше 3 млн евро мали 40 млн грн прибутк≥в (7,4 %).

¬ажливим елементом анал≥зу прибутк≥в банк≥в Ї визначенн¤ впливу макроф≥нансових показник≥в на ф≥нансов≥ результати д≥¤льност≥ комерц≥йних банк≥в. —еред таких фактор≥в важливе м≥сце пос≥даЇ грошова маса. « одного боку, чим б≥льша грошова маса в оборот≥, тим б≥льш≥ активи банк≥в, тим б≥льш≥ масштаби њх операц≥й ≥ тим б≥льша, за ≥нших умов, маса прибутк≥в банку. « ≥ншого боку, чим б≥льша грошова маса, тим дешевшими мають бути грош≥ ≥ менша норма дох≥дност≥ активних операц≥й, проте ≥ менша варт≥сть пасивних операц≥й. «м≥на валютного курсу гривн≥ щодо основних ≥ноземних валют особливо впливаЇ на прибутки банк≥в, ¤к≥ мають в≥дкриту валютну позиц≥ю. ƒевальвац≥¤ гривн≥ позитивно впливаЇ на прибутки банк≥в, що мають довгу валютну позиц≥ю, а ревальвац≥¤ - зб≥льшуЇ прибуток банк≥в з короткою в≥дкритою валютною позиц≥Їю.

„им нижча ставка реф≥нансуванн¤ комерц≥йних банк≥в з боку Ќац≥онального банку, тим може бути меншою ¤к ставка за кредитами банк≥в, так ≥ њх процентна маржа, що впливаЇ на прибуток банк≥в у б≥к њх зменшенн¤.

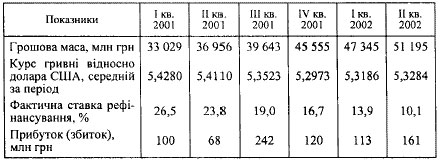

ƒинам≥ка показник≥в грошовоњ маси, валютного курсу, ставки реф≥нансуванн¤ та прибутк≥в комерц≥йних банк≥в 2001 та 2002 pp. наведена в табл. 2.

“аблиц¤ 2

ћј –ќ≈ ќЌќћ≤„Ў ѕќ ј«Ќ» » “ј ѕ–»Ѕ”“ » ЅјЌ ≤¬

як видно з наведеноњ таблиц≥, жодний з макроеконом≥чних фактор≥в принципово не визначав динам≥ки прибутк≥в комерц≥йних банк≥в. Ќегативний вплив на прибутки фактора зменшенн¤ ставки реф≥нансуванн¤ був компенсований зростанн¤м грошовоњ маси. ѕри цьому в ≤ п≥вр≥чч≥ 2002 р. банки отримали прибутку в 1,6 раза б≥льше, н≥ж за ≤ п≥вр≥чч¤ 2001 р. ѕричому вже прот¤гом к≥лькох рок≥в банки отримують б≥льше прибутк≥в у другому п≥вр≥чч≥, н≥ж у першому.

”крањнськ≥ банки заробл¤ють найб≥льше доход≥в на кредитних операц≥¤х- 68,7 % вс≥х доход≥в у 2001 р. ÷е даЇ основу дл¤ пошуку залежностей прибутку банк≥в в≥д результат≥в њх кредитних операц≥й.

„истий процентний дох≥д банку залежить в≥д процентноњ марж≥ та масштабу кредитних операц≥й банку.

”мовно показник, що характеризуЇ прибутков≥сть кредитних операц≥й банк≥в, можна розрахувати так:

≈мк=ћ. /100,

де ≈мк - умовний показник ефекту кредитних операц≥й, %;

ћ - процентна маржа, %;

-- обс¤г кредит≥в, наданих банком, грн.

„им б≥льший р≥вень ≈мк, тим б≥льш≥ обс¤ги чистого процентного доходу та прибутку можуть мати банки.

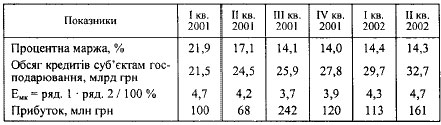

ѕоквартальний ≈мк за пер≥од, що анал≥зуЇтьс¤, маЇ так≥ значенн¤.

“аблиц¤ 3

як видно з даних табл. 2, ефективн≥сть кредитних операц≥й (≈мк) у II кв. 2002 p. лише вийшла на р≥вень ≤ кв. 2001 p., що обумовлено стаб≥л≥зац≥Їю марж≥ при зростанн≥ обс¤г≥в кредит≥в. ѕри цьому тенденц≥њ прибутку ≥ ≈мк зб≥галис¤ з лагом у два м≥с¤ц≥. ÷е св≥дчить про те, що на прибутки вплинули ≥нш≥ фактори, не пов'¤зан≥ з кредитними операц≥¤ми, - л≥кв≥дац≥¤ ј Ѕ "”крањна" в II кв. 2001 p., ком≥с≥йн≥ доходи банк≥в, зростанн¤ терм≥н≥в кредит≥в, резервна пол≥тика банк≥в тощо.

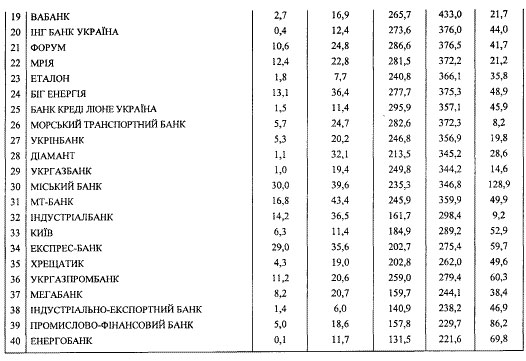

”становити ступ≥нь ≥ характер залежност≥ прибутк≥в банк≥в в≥д њх актив≥в, у тому числ≥ л≥кв≥дних, в≥д процентноњ пол≥тики та ефективност≥ використанн¤ кредитних ресурс≥в можна за допомогою корел¤ц≥йно-регресивного анал≥зу зв'¤зку даних показник≥в та прибутк≥в банк≥в. ƒл¤ проведенн¤ такого анал≥зу були використан≥ дан≥ 40 банк≥в ”крањни з активами понад 100 млн грн станом на 01.01.2002 p., наведен≥ в табл. 1

Ќа п≥дстав≥ наведених даних можна побудувати граф≥ки кривих залежност≥ прибутку ѕб певноњ групи банк≥в в≥д названих вище чинник≥в.

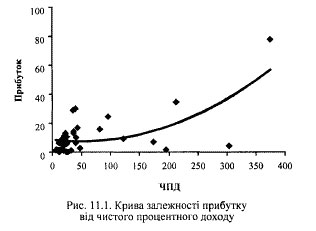

рива залежност≥ прибутку в≥д чистого процентного доходу банк≥в св≥дчить про пр¤му залежн≥сть м≥ж даними показниками за групами банк≥в, що анал≥зуЇтьс¤.

ѕри цьому, украњнськ≥ банки сегментувалис¤ на дв≥ основн≥ групи:

- банки, чистий процентний дох≥д ¤ких значно переважаЇ њх прибутки. ” таких банках непроцентн≥ витрати (¬") переважають непроцентн≥ доходи (ƒн) на р≥зницю м≥ж чистим процентним доходом („ѕƒ) та прибутком (√≤б) в≥дпов≥дно до формули:

¬-ƒ = „ѕƒ-ѕб;

- банки, прибутки ¤ких були дос¤гнут≥ переважно за рахунок некредитних операц≥й та послуг. ” таких банках прибуток б≥льший чистого процентного доходу зг≥дно з формулою:

ѕб-„ѕƒ = ƒн-¬".

„им вище сп≥вв≥дношенн¤ чистого ком≥с≥йного доходу до прибутку („ / ѕб -> макс), тим менш ризикован≥ джерела прибутку маЇ банк у вигл¤д≥ банк≥вських послуг.

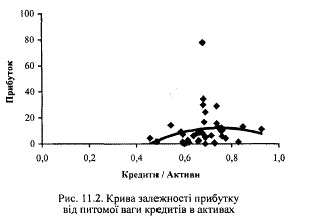

рива залежност≥ прибутк≥в в≥д питомоњ ваги кредит≥в в активах банк≥в маЇ характер "нормального розпод≥лу". ѕричинами зниженн¤ прибутк≥в при висок≥й питом≥й ваз≥ кредит≥в в активах банку Ї зменшенн¤ норми дох≥дност≥ кредитових операц≥й (чистий процентний дох≥д / кредитний портфель) ≥ зростанн¤ витрат, не пов'¤заних з кредитними операц≥¤ми.

«наченн¤, ¤к≥ формують характер кривих на рис., под≥л¤ютьс¤ на дв≥ п≥дгрупи. ќдна з них б≥льша, це щ≥льно розташован≥ показники з низьким числовим значенн¤м параметр≥в, ¤к≥ анал≥зуютьс¤. ƒруга - менша, це показники з високим числовим значенн¤м. «агальн≥ тренди визначаЇ друга група показник≥в, тобто в≥дпов≥дн≥ банки. якщо окремо проанал≥зувати тренди, що складаютьс¤ за показниками першоњ групи, то вони можуть мати форми, ¤к≥ дещо в≥др≥зн¤ютьс¤ в≥д наведених.

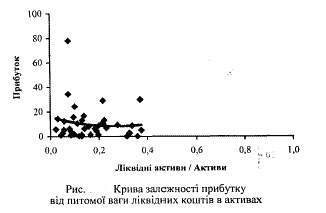

–ис. в≥ддзеркалюЇ залежн≥сть банк≥вського прибутку в≥д питомоњ ваги л≥кв≥дних актив≥в банку в њх загальн≥й мас≥. Ћ≥кв≥дн≥ активи безпосередньо не принос¤ть банкам прибутк≥в (проте принос¤ть опосередковано, через розрахунково-касов≥ та ≥нш≥ послуги).

≥. “ому чим менше л≥кв≥дних (≥ тому б≥льше дох≥дних) актив≥в, тим -у ц≥лому б≥льше прибутк≥в повинен мати банк, що й засв≥дчуЇ загальна л≥н≥¤ тренду. Ћ≥кв≥дн≥ активи не мають суттЇвого негатив впливу на прибутки банк≥в, проте Ї р¤д банк≥в, ¤к≥ мають низьку л≥кв≥дн≥сть ≥ невелик≥ прибутки. ™ також банки з досить високою л≥кв≥дн≥стю ≥ прибутками, що св≥дчить про нер≥вном≥рну ефективн≥сть використанн¤ р≥зними банками своњх актив≥в.

≤з таблиц≥ видно, що, незважаючи на пост≥йне зростанн¤ доход≥в банк≥в, у 1998-2000 pp. в≥дбулос¤ зниженн¤ њх прибутк≥в, що по¤снюЇтьс¤ випереджаючим зростанн¤м витрат. “аке зростанн¤ було спричинене не т≥льки об'Їктивним фактором девальвац≥њ гривн≥, ¤кий дещо компенсувавс¤ зниженн¤м процентних ставок за депозитами банк≥в, особливо в 1999 р., а й суб'Їктивним моментом: з 1 с≥чн¤ 1998 р. банки перейшли на м≥жнародн≥ стандарти бухгалтерського обл≥ку, ≥ до складу витрат банк≥в стали включатись статт≥, ¤к≥ ран≥ше належали до прибутк≥в банк≥в. Ќайб≥льшими за обс¤гом з таких статей Ї в≥драхуванн¤ до резерв≥в та сплата податку на прибуток, ¤к≥ також обумовили зростанн¤ витрат банк≥в.

¬≥д'Їмна рентабельн≥сть банк≥вськоњ системи в 2000 р. була викликана насамперед значними збитками банку "”крањна", л≥кв≥дац≥¤ ¤кого ≥ п≥двищенн¤ прибутковост≥ д≥¤льност≥ ≥нших банк≥в, передус≥м ќщадбанку, дали можлив≥сть дос¤гти прибутковоњ д≥¤льност≥ банк≥вськоњ системи в 2001 р. ÷¤ тенденц≥¤ збереглас¤ ≥ в 2002 р. «а перше п≥вр≥чч¤ банками було отримано 274 млн грн прибутк≥в ≥ забезпечена рентабельн≥сть на р≥вн≥ 6,2 %.

≤з таблиц≥ видно, що, незважаючи на пост≥йне зростанн¤ доход≥в банк≥в, у 1998-2000 pp. в≥дбулос¤ зниженн¤ њх прибутк≥в, що по¤снюЇтьс¤ випереджаючим зростанн¤м витрат. “аке зростанн¤ було спричинене не т≥льки об'Їктивним фактором девальвац≥њ гривн≥, ¤кий дещо компенсувавс¤ зниженн¤м процентних ставок за депозитами банк≥в, особливо в 1999 р., а й суб'Їктивним моментом: з 1 с≥чн¤ 1998 р. банки перейшли на м≥жнародн≥ стандарти бухгалтерського обл≥ку, ≥ до складу витрат банк≥в стали включатись статт≥, ¤к≥ ран≥ше належали до прибутк≥в банк≥в. Ќайб≥льшими за обс¤гом з таких статей Ї в≥драхуванн¤ до резерв≥в та сплата податку на прибуток, ¤к≥ також обумовили зростанн¤ витрат банк≥в.

¬≥д'Їмна рентабельн≥сть банк≥вськоњ системи в 2000 р. була викликана насамперед значними збитками банку "”крањна", л≥кв≥дац≥¤ ¤кого ≥ п≥двищенн¤ прибутковост≥ д≥¤льност≥ ≥нших банк≥в, передус≥м ќщадбанку, дали можлив≥сть дос¤гти прибутковоњ д≥¤льност≥ банк≥вськоњ системи в 2001 р. ÷¤ тенденц≥¤ збереглас¤ ≥ в 2002 р. «а перше п≥вр≥чч¤ банками було отримано 274 млн грн прибутк≥в ≥ забезпечена рентабельн≥сть на р≥вн≥ 6,2 %.