јнал≥з ¤кост≥ актив≥в банку з погл¤ду њх л≥кв≥дност≥

—тан л≥кв≥дност≥ комерц≥йного банку залежить в≥д структури ≥ ¤кост≥ портфел¤ актив≥в. ѕ≥д л≥кв≥дн≥стю актив≥в розум≥ють њх здатн≥сть швидко та без суттЇвоњ втрати вартост≥ перетворюватис¤ в грошову форму.

«а ступенем л≥кв≥дност≥ банк≥вськ≥ активи под≥л¤ють на три групи. 1. ¬исокол≥кв≥дн≥ активи - це так≥ активи, ¤к≥ перебувають у гот≥вков≥й форм≥ або можуть бути швидко реал≥зован≥ на ринку. ÷е - гот≥вков≥ кошти, дорожн≥ чеки, банк≥вськ≥ метали, кошти на рахунках в ≥нших банках, державн≥ ц≥нн≥ папери. ” м≥жнародн≥й практиц≥ до складу високол≥кв≥дних актив≥в можуть включатис¤ банк≥вськ≥ акцепти, вексел≥ та ц≥нн≥ папери першокласних ем≥тент≥в. 2. Ћ≥кв≥дн≥ активи - це так≥, ¤к≥ можуть бути перетворен≥ в грошову форму прот¤гом певного пер≥оду часу (наприклад «ќ дн≥в). ƒо ц≥Їњ групи в≥днос¤ть платеж≥ на користь банку з терм≥нами виконанн¤ в зазначений пер≥од, так≥ ¤к кредити, в тому числ≥ ≥ м≥жбанк≥вськ≥, деб≥торська заборгован≥сть, ≥нш≥ ц≥нн≥ папери (кр≥м високол≥кв≥дних), ¤к≥ обертаютьс¤ на ринку.

3. Ќизькол≥кв≥дн≥ активи - це прострочен≥, пролонгован≥ та безнад≥йн≥ кредити, ненад≥йна деб≥торська заборгован≥сть, ц≥нн≥ папери, ¤к≥ не обертаютьс¤ на ринку, господарськ≥ матер≥ли, будинки, споруди та ≥нш≥ основн≥ фонди. ¬изначенн¤ ступен¤ л≥кв≥дност≥ та в≥днесенн¤ кожноњ ≥з статей активу до певноњ групи даЇ змогу банку оц≥нити на¤вн≥ л≥кв≥дн≥ кошти та ви¤вити резерви л≥кв≥дних актив≥в. « метою уникненн¤ критичних ситуац≥й та максимально ч≥ткого прогнозуванн¤ тенденц≥й у зм≥н≥ банк≥вськоњ л≥кв≥дност≥ застосовують анал≥з структури актив≥в банку за ступенем њх л≥кв≥дност≥.

—труктура актив≥в банку (зокрема попит на кредити), а також структурн≥ зрушенн¤ в ресурсн≥й баз≥ банку формуютьс¤ п≥д впливом певних чинник≥в. ¬плив чинник≥в вивчають, розпод≥ливши њх за такими групами:

1) трендов≥ - показують довгостроковий середн≥й темп зростанн¤ кредит≥в та депозит≥в, ¤кий екстраполюЇтьс¤ на майбутнЇ;

2) цикл≥чн≥ - в≥дтворюють коливанн¤ д≥ловоњ активност≥ в крањн≥ прот¤гом одного економ≥чного циклу;

3) структурн≥ - ви¤вл¤ють загальн≥ тенденц≥њ зм≥ни в структур≥ актив≥в та ресурсноњ бази по груп≥ чи систем≥ банк≥в;

4) сезонн≥ - визначають зм≥ни у стан≥ кредит≥в та депозит≥в прот¤гом певного пер≥оду (тижн≥, м≥с¤ц≥) пор≥вн¤но ≥з середньор≥чним;

5) випадков≥ та надзвичайн≥, пов'¤зан≥ з особливост¤ми д≥¤льност≥ кл≥Їнт≥в. јнал≥з проводитьс¤ за допомогою статистичних метод≥в на баз≥ ретроспективноњ ≥нформац≥њ.

“ренди застосовуютьс¤ дл¤ визначенн¤ довгостроковоњ потреби банку у л≥кв≥дних коштах. “еор≥¤ побудови тренд≥в базуЇтьс¤ на використанн≥ анал≥тичноњ ≥нформац≥њ за досить тривал≥ пер≥оди (в≥д к≥лькох дес¤тк≥в до ста рок≥в), з к≥лькома економ≥чними циклами. ѕевна к≥льк≥сть окремих економ≥чних цикл≥в та тривал≥сть пер≥оду анал≥зу даЇ змогу згладити вплив другор¤дних фактор≥в ≥ ви¤вити найзагальн≥ш≥ зм≥ни в сусп≥льств≥ чи на ринках, на ¤ких банк проводить свою д≥¤льн≥сть. ” крањнах з нестаб≥льною економ≥кою побудова довгострокових тренд≥в ускладнена, а ≥нод≥ ≥ втрачаЇ сенс через брак необх≥дноњ к≥лькост≥ даних числових р¤д≥в, високих темп≥в ≥нфл¤ц≥њ, зм≥ни нац≥ональноњ валюти, значного впливу пол≥тичних катакл≥зм≥в.

јнал≥з динам≥ки показник≥в у межах одного д≥лового циклу даЇ можлив≥сть ви¤вити цикл≥чн≥ зм≥ни. —тад≥¤ зростанн¤ д≥ловоњ активност≥ характеризуЇтьс¤ тим, що попит на кредити, ¤к правило, зб≥льшуЇтьс¤ вищими темпами, н≥ж депозитна база, тому банк може в≥дчути додаткову потребу в л≥кв≥дних коштах. ќчевидно, що п≥д д≥Їю одночасного п≥двищеного попиту на грошов≥ ресурси та зниженн¤ пропонуванн¤ в≥дсотков≥ ставки зростають. ј отже, дл¤ п≥дтриманн¤ л≥кв≥дност≥ банк вимушений буде кожного разу залучати кошти п≥д вищу ставку та на короткий терм≥н. якщо в пер≥од економ≥чного п≥днесенн¤ строки розм≥щенн¤ актив≥в банку ≥стотно перевищують строки залученн¤ зобов'¤зань, банк може зазнати збитк≥в унасл≥док п≥двищенн¤ процентного ризику. «алученн¤ банком кошт≥в на тривал≥ш≥ строки (а отже, за нижчою ставкою), а розм≥щенн¤ на коротш≥ даЇ змогу п≥двищити прибутки та уникнути проблем з л≥кв≥дн≥стю в пер≥оди зростанн¤.

ѕередбачаючи стад≥ю спаду д≥ловоњ активност≥, банку сл≥д у в≥дпов≥дний спос≥б п≥дготуватис¤ ≥ заздалег≥дь реструктурувати баланс, бо вс≥ описан≥ процеси в≥дбуваютьс¤ у зворотному напр¤м≥. якщо активи розм≥щувати на довш≥ строки (це даЇ змогу ф≥ксувати вищу ставку на тривал≥ший пер≥од ≥ отримувати вищ≥ доходи), а ресурси залучати на коротш≥ строки, то прибуток банку зростатиме на ц≥й фаз≥ економ≥чного циклу.

Ќедол≥ком даного методу Ї п≥двищенн¤ ризику незбалансованоњ л≥кв≥дност≥. ќдночасно банку потр≥бно мати на уваз≥, що в пер≥оди спаду д≥ловоњ активност≥ попит на кредити значно знижуЇтьс¤, тод≥ ¤к пропонуванн¤ депозит≥в зб≥льшуЇтьс¤. ¬и¤вленн¤ та врахуванн¤ впливу цикл≥чних чинник≥в на динам≥ку кредит≥в ≥ депозит≥в даЇ змогу банку точн≥ше прогнозувати потребу в л≥кв≥дних коштах на вс≥х стад≥¤х д≥лового циклу.

ўодо ”крањни, то можлив≥сть проведенн¤ трендового та цикл≥чного анал≥зу ускладнена. “ака ситуац≥¤ пов'¤зана з низкою макроеконом≥чних та пол≥тичних фактор≥в, що притаманн≥ ≥стор≥њ нашоњ крањни. “ак, в ”крањн≥ немаЇ даних дл¤ побудови числових р¤д≥в, ¤к≥ використовуютьс¤ дл¤ проведенн¤ трендового анал≥зу (тривал≥сть пер≥оду маЇ бути принаймн≥ «ќ рок≥в).

—труктурн≥ чинники в≥дображають зрушенн¤ у споживанн≥, ≥нвестиц≥йному процес≥, розвиток науково-техн≥чного прогресу, зм≥ни в чисельност≥ населенн¤ та р≥вн≥ зайн¤тост≥. ƒл¤ ви¤вленн¤ њх впливу структура актив≥в або ресурсноњ бази по банк≥вськ≥й систем≥ в ц≥лому (чи груп≥ банк≥в) анал≥зуЇтьс¤ в динам≥ц≥. ¬и¤влен≥ структурн≥ зрушенн¤ пор≥внюютьс¤ з аналог≥чними даними конкретного банку та враховуютьс¤ в процес≥ формуванн¤ стратег≥њ управл≥нн¤ л≥кв≥дн≥стю.

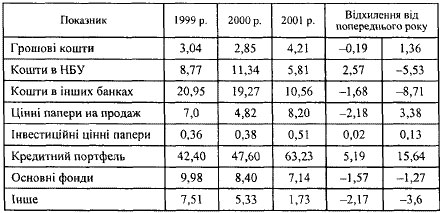

ƒоц≥льно проводити такий пор≥вн¤льний анал≥з ¤к у розр≥з≥ окремих груп банк≥в, так ≥ за даними банк≥вськоњ системи в ц≥лому. ¬ наш≥й крањн≥ залежно в≥д величини актив≥в вид≥л¤ють чотири групи банк≥в: найб≥льш≥ (активи понад 1300 млрд грн), велик≥ (активи понад 500 млн грн), середн≥ (активи понад 200 млн грн), мал≥ (з активами менше 200 млн грн). ” р≥зних групах банк≥в структурн≥ зрушенн¤ в активах чи пасивах можуть р≥знитис¤. ¬ процес≥ анал≥зу доц≥льно пор≥внювати структуру показник≥в окремого банку з середн≥ми значенн¤ми аналог≥чних показник≥в по т≥й груп≥ банк≥в, до ¤коњ в≥н належить. јнал≥з дасть змогу банку визначити своЇ м≥сце та динам≥ку в≥дносно ≥нших банк≥в та точн≥ше спрогнозувати майбутню потребу в л≥кв≥дних коштах. јнал≥з структурних зрушень в активах провод¤ть у розр≥з≥ основних статей (табл. 1).

“аблиц¤ 1 јЌјЋ≤« ƒ»Ќјћ≤ » “ј —“–” “”–» ј “»¬≤¬ ” –јѓЌ—№ »’ ЅјЌ ≤¬ ” –ќ«–≤«≤ ќ—Ќќ¬Ќ»’ —“ј“≈…, %

редитний портфель украњнських банк≥в (табл. 12.4) маЇ ст≥йку тенденц≥ю до зб≥льшенн¤, а отже, ≥ потреба в л≥кв≥дних коштах зростаЇ. ” процес≥ анал≥зу кредитного портфел¤ та депозитноњ бази кожного окремого банку ви¤вл¤Їтьс¤ вплив на л≥кв≥дн≥сть сезонних чинник≥в. «алежно в≥д особливостей, притаманних д≥¤льност≥ кл≥Їнт≥в банку, складу кл≥Їнтури банку, рег≥ональних особливостей та специф≥ки ринковоњ н≥ш≥ конкретного банку вплив сезонних чинник≥в буде в≥дчутним або ж непом≥тним. ћетою такого анал≥зу Ї з'¤суванн¤ зм≥н та законом≥рностей у стан≥ кредит≥в та депозит≥в банку прот¤гом певного пер≥оду (тижн≥, м≥с¤ц≥) пор≥вн¤но ≥з середньор≥чними показниками.

ƒодаткова потреба в кредитах та вилученн¤ депозит≥в значною м≥рою залежать в≥д сезонних чинник≥в. ќсобливо вплив сезонних чинник≥в в≥дчуваЇтьс¤, ¤кщо б≥льш≥сть кл≥Їнт≥в банку - с≥льськогосподарськ≥ п≥дприЇмства. “акий банк в≥дчуваЇ потребу в л≥кв≥дних коштах навесн≥ внасл≥док зростанн¤ попиту на кредити та значне зниженн¤ залишк≥в на рахунках кл≥Їнт≥в. ¬осени, п≥сл¤ продажу урожаю, обс¤г депозитноњ бази зростаЇ, а попит на кредити, навпаки, знижуЇтьс¤.

¬≥дчутн≥ сезонн≥ коливанн¤ в попит≥ на високол≥кв≥дн≥ ресурси та њх пропонуванн¤ в≥дчувають ≥ т≥ банки, ¤к≥ працюють з п≥дприЇмствами харчовоњ та переробноњ промисловост≥, буд≥вельними компан≥¤ми, туристичними ф≥рмами. ¬пливу сезонних чинник≥в на л≥кв≥дн≥сть можна уникнути через галузеву та портфельну диверсиф≥кац≥ю кл≥Їнтськоњ бази. «а умови ≥снуванн¤ в банку под≥бноњ роду сезонноњ залежност≥, пов'¤заноњ з д≥¤льн≥стю одного або к≥лькох тип≥в кл≥Їнт≥в, анал≥з сезонних потреб у л≥кв≥дних коштах Ї необх≥дною умовою усп≥шного функц≥онуванн¤.

ƒан≥ ретроспективного анал≥зу дають можлив≥сть банку досить точно визначити вплив сезонних чинник≥в на л≥кв≥дн≥сть. ѕ≥д час анал≥зу обчислюютьс¤ показники, що характеризують попит на кредити та стаб≥льн≥сть ресурсноњ бази банку в межах певного часового пер≥оду (¤к правило, кварталу). ѕор≥вн¤нн¤ показник≥в, розрахованих за даними р≥зних пер≥од≥в прот¤гом року, даЇ змогу банку ви¤вити ≥нтервали п≥ковоњ потреби в л≥кв≥дних коштах та завчасно скласти план д≥й щодо п≥дтриманн¤ л≥кв≥дност≥.

” процес≥ анал≥зу л≥кв≥дност≥ доц≥льно оц≥нювати ¤к структуру ≥ динам≥ку актив≥в, так ≥ стан зовн≥шнього середовища: р≥вень розвитку ринк≥в, на ¤ких обертаютьс¤ ц≥ активи, законодавч≥ обмеженн¤. «а умови обертанн¤ банк≥вського активу на л≥кв≥дному, активно д≥ючому ринку та за в≥дсутност≥ або незначноњ к≥лькост≥ законодавчих обмежень л≥кв≥дн≥сть банку п≥двищуЇтьс¤. ≤ навпаки, активи, ¤к≥ не можуть бути досить швидко перетворен≥ в грош≥ через продаж њх на ринку, що спричинено неактивн≥стю та вузьк≥стю ринку (невелика к≥льк≥сть учасник≥в, незначн≥ обс¤ги, законодавч≥ обмеженн¤ тощо), не варто розгл¤дати ¤к л≥кв≥дн≥ засоби.

ќсоблив≥стю цього виду анал≥тичноњ роботи Ї необх≥дн≥сть зд≥йсненн¤ мон≥торингу (пост≥йного стеженн¤ за станом) ус≥х ринк≥в, на ¤ких обертаютьс¤ активи банку. –≥вень л≥кв≥дност≥ актив≥в може зм≥нюватис¤ досить швидко, що пр¤мо пов'¤зано з динам≥чн≥стю ф≥нансових ринк≥в, ≥мов≥рн≥стю виникненн¤ економ≥чноњ кризи ¤к в окрем≥й крањн≥, так ≥ поширенн¤м пан≥ки на вс≥ св≥тов≥ ринки. “ак≥ фактори суттЇво впливають на л≥кв≥дн≥сть банк≥вських актив≥в ≥ не можуть бути про≥гнорован≥ банком, хоча ≥ незначною м≥рою п≥ддаютьс¤ прогнозуванню. «наченн¤ анал≥зу стану ф≥нансових ринк≥в зростаЇ, коли банк застосовуЇ стратег≥ю примусовоњ трансформац≥њ актив≥в ≥ плануЇ задовольнити потребу в л≥кв≥дних коштах через продаж актив≥в до настанн¤ терм≥н≥в њх погашенн¤.

Ќа р≥вень л≥кв≥дност≥ банку впливаЇ ¤к≥сть актив≥в та р≥вень ризику, ¤кий пов'¤зуЇтьс¤ з кожним конкретним видом актив≥в. ћетою проведенн¤ анал≥зу Ї визначенн¤ ймов≥рност≥ вчасного поверненн¤ кошт≥в банку. –езультати такого анал≥зу дають змогу оц≥нити безпереб≥йн≥сть автоматичного перетворенн¤ актив≥в у л≥кв≥дну форму у зв'¤зку з настанн¤м строк≥в погашенн¤ кредит≥в чи ц≥нних папер≥в, сплати процент≥в за наданими кредитами, поверненн¤ деб≥торськоњ заборгованост≥, одержанн¤ див≥денд≥в в≥д пайовоњ участ≥ в ≥нших п≥дприЇмствах та ≥н.

јнал≥з ¤кост≥ кредитного портфел¤ банку Ї необх≥дним етапом оц≥нюванн¤ банк≥вськоњ л≥кв≥дност≥, оск≥льки найвищий ризик притаманний кредитним операц≥¤м банку. Ќа потребу в л≥кв≥дних коштах певною м≥рою впливаЇ над≥йн≥сть позичальник≥в, адже кредити, ¤к≥ вчасно не повертаютьс¤ ≥ вимагають реструктуризац≥њ, пог≥ршують л≥кв≥дну позиц≥ю банку. якщо питома вага прострочених, пролонгованих ≥ безнад≥йних кредит≥в значна, то, визначаючи потреби л≥кв≥дност≥, необх≥дно брати до уваги не лише строки поверненн¤ кошт≥в, а й ≥мов≥рн≥сть таких надходжень.

¬изначаючи реальну варт≥сть л≥кв≥дних актив≥в, банк маЇ спиратис¤ на принцип консерватизму та обережност≥. ќсобливо це стосуЇтьс¤ портфел¤ ц≥нних папер≥в. ћетоди оц≥нюванн¤ портфел¤ ц≥нних папер≥в з позиц≥й л≥кв≥дност≥ значною м≥рою залежать в≥д виду портфел¤. ÷≥нн≥ папери, що вход¤ть до ≥нвестиц≥йного портфел¤ банку, не Ї засобом п≥дтриманн¤ л≥кв≥дност≥. “ак≥ папери купуютьс¤ банком на весь пер≥од д≥њ з метою отриманн¤ стаб≥льного доходу у вигл¤д≥ процента, платежу за купоном чи див≥денду. ¬арт≥сть ц≥нних папер≥в, що вход¤ть до ≥нвестиц≥йного портфел¤, обчислюЇтьс¤ за методом дисконтуванн¤ майбутн≥х грошових поток≥в. ÷≥нн≥ папери в портфел≥ на продаж купуютьс¤ банком на короткий терм≥н з метою вкладенн¤ тимчасово в≥льних кошт≥в. ¬арт≥сть цих папер≥в визначаЇтьс¤ њх поточною ц≥ною, ¤ка може бути ¤к вищою за ц≥ну куп≥вл≥ (банк отримуЇ прибуток), так ≥ нижчою (банк зазнаЇ збитк≥в).

Ќин≥ в комерц≥йних банках ”крањни створюЇтьс¤ резерв на в≥дшкодуванн¤ збитк≥в в≥д операц≥й з ц≥нними паперами (ѕостанова правл≥нн¤ ЌЅ” в≥д «ќ грудн¤ 2000 р. є 629). √рошов≥ надходженн¤ в≥д ц≥нних папер≥в мають враховуватис¤ не за њх балансовою оц≥нкою, а за ринковою ц≥ною (дл¤ папер≥в, ¤к≥ мають активний ринок) або за розрахунковою варт≥стю (дл¤ папер≥в, ¤к≥ не мають активного ринку). еруючись принципами консерватизму, банки повинн≥ застосовувати песим≥стичн≥ оц≥нки ¤к щодо суми надходжень, так ≥ щодо терм≥н≥в реал≥зац≥њ ц≥нних папер≥в чи одержанн¤ доход≥в за ними.