—утн≥сть факторингу, його види та ≥нформац≥йна база

ќдним ≥з найперспективн≥ших вид≥в банк≥вських послуг Ї факторинг - ризикований, але високоприбутковий б≥знес, ефективне знар¤дд¤ ф≥нансового маркетингу, одна з форм ≥нтегруванн¤ банк≥вських операц≥й, що найб≥льше пристосована до сучасних процес≥в розвитку економ≥ки. ѕроте, незважаючи на те, що факторингов≥ операц≥њ Ї основним ≥нструментом управл≥нн¤ деб≥торською заборгован≥стю, обмежен≥сть його використанн¤ обумовлена њх високою ризикован≥стю. «розум≥ло, що це стримуЇ банки викорис- товувати цей перспективний напр¤мок отриманн¤ додаткових доход≥в. “ому розробленн¤ методики анал≥зу факторингових операц≥й, ¤ка всеб≥чно допомагаЇ зважити њх позитивн≥ та негативн≥ сторони, Ї, безумовно, актуальним ≥ необх≥дним завданн¤м.

“ерм≥н "факторинг" походить в≥д англ≥йського "посередник, агент". ¬ основ≥ факторингових операц≥й лежить куп≥вл¤ банком розрахункових документ≥в постачальника на в≥двантажену продукц≥ю ≥ переданн¤ постачальником банку права вимоги боргу платника зобов'¤зань за продукц≥ю. ≤ншими словами, факторинг Ї р≥зновидом посередницькоњ д≥¤льност≥, за допомогою ¤коњ посередник (факторинговий в≥дд≥л банку) за певну плату одержуЇ в≥д п≥дприЇмства право ст¤гнути ≥ зарахувати на його рахунок належн≥ йому в≥д покупц≥в суми грошей (право ≥нкасувати деб≥торську заборгован≥сть). ќдночасно з цим посередник кредитуЇ оборотний кап≥тал кл≥Їнта ≥ бере на себе його кредитний ≥ валютний ризики. ласичний факторинг передбачаЇ на¤вн≥сть комерц≥йного кредиту, що надаЇтьс¤ в товарному вигл¤д≥ продавц¤ми покупц¤м у вигл¤д≥ в≥дстроченн¤ платежу за продан≥ товари, ¤к≥ оформл¤ютьс¤ в≥дкритим рахунком.

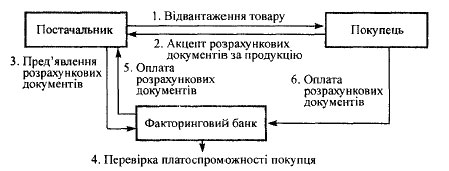

¬ операц≥њ факторингу звичайно беруть участь три особи: фа-ктор-банк - покупець вимоги, початковий кредитор (кл≥Їнт) ≥ боржник, що одержав в≥д кл≥Їнта товари з в≥дстроченн¤м платежу.

–ис. 1. —хема факторингових операц≥й банку

ќперац≥¤ факторингу пол¤гаЇ в тому, що факторинговий в≥дд≥л банку купуЇ боргов≥ вимоги (рахунки-фактури) кл≥Їнта на умовах негайноњ оплати 70-90 % вартост≥ в≥дфактурованих поставок ≥ сплати ≥ншоњ частини за в≥драхуванн¤м процента за кредит та ком≥с≥йних платеж≥в, у строго обумовлен≥ терм≥ни незалежно в≥д надходженн¤ виторгу в≥д деб≥тор≥в. 10-30%, що лишились, банк утримуЇ ¤к компенсац≥ю ризику до погашенн¤ боргу. ѕ≥сл¤ погашенн¤ боргу банк повертаЇ утриману суму кл≥Їнтов≥. ”триман≥ банком 10-30 % в≥д суми боргу Ї також заходом стимулюванн¤ кл≥Їнта до належного виконанн¤ обов'¤зк≥в щодо поставки , якщо боржник не оплачуЇ в терм≥н рахунку факторингу, то виплати зам≥сть цього зд≥йснюЇ факторинговий в≥дд≥л.

√оловною метою факторингових операц≥й Ї:

-забезпечити постачальников≥ своЇчасну оплату в≥двантажених товар≥в;

- управл≥нн¤ плат≥жною дисципл≥ною позичальника;

- п≥двищенн¤ ефективност≥ розрахунк≥в м≥ж кл≥Їнтами;

- л≥кв≥дац≥¤ виникненн¤ деб≥торськоњ заборгованост≥ у позичальника.

‘акторингов≥ операц≥њ банк≥в класиф≥куютьс¤ ¤к:

¶ внутр≥шн≥, ¤кщо постачальник ≥ його кл≥Їнт, тобто сторони за договором куп≥вл≥-продажу, а також факторингова компан≥¤ перебувають в одн≥й ≥ т≥й сам≥й крањн≥;

¶ м≥жнародн≥, ¤кщо суб'Їкти факторинговоњ операц≥њ перебувають у р≥зних крањнах.

¬≥дкритий факторинг (конвенц≥йний) - це форма факторинговоњ послуги, за ¤коњ боржник спов≥щений про те, що постачальник переуступаЇ рахунок-фактуру факторингов≥й компан≥њ.

«акритий, або конф≥денц≥йний, факторинг служить прихованим джерелом засоб≥в дл¤ кредитуванн¤ продажу постачальником товар≥в, тому що н≥хто з контрагент≥в кл≥Їнта не ≥нформований про переуступленн¤ рахунк≥в-фактур факторингов≥й компан≥њ. ” даному випадку платник веде розрахунки ≥з самим постачальником, ¤кий п≥сл¤ одержанн¤ платежу повинен перерахувати в≥дпов≥дну частину факторингов≥й компан≥њ дл¤ погашенн¤ кредиту.

‘акторинг з правом регресу, тобто правом оберненоњ вимоги до постачальника в≥дшкодувати сплачену суму, або без права регресу. ÷≥ умови пов'¤зан≥ з ризиками, що виникають у раз≥ в≥дмови платника в≥д виконанн¤ своњх зобов'¤зань, тобто кредитними ризиками. ”кладаючи угоду з правом регресу, постачальник продовжуЇ нести визначений кредитний ризик за борговими вимогами, проданими ним факторингов≥й компан≥њ. ќстанн¤ може скористатис¤ правом регресу ≥ за бажанн¤ продати постачальников≥ будь-¤ку неоплачену боргову вимогу у випадку в≥дмови кл≥Їнта в≥д платежу (його неплатоспроможност≥). ƒана умова передбачаЇтьс¤, ¤кщо постачальники впевнен≥, що в них не можуть з'¤витис¤ сумн≥вн≥ зобов'¤занн¤, або через те, що вони не враховують недостатню кредитоспроможн≥сть своњх кл≥Їнт≥в. ≤ в першому, ≥ в другому випадку постачальник не вважаЇ потр≥бним оплачувати послуги щодо страхуванн¤ кредитного ризику, проте гарантований дл¤ постачальника ≥ своЇчасний приплив кошт≥в може забезпечуватись т≥льки у раз≥ укладенн¤ угоди без права регресу.

¬ид≥л¤ють також факторингов≥ операц≥њ з умовою кредитуванн¤ постачальника у форм≥ оплати вимог до визначеноњ дати або попередньоњ оплати. ” першому випадку кл≥Їнт факторинговоњ компан≥њ, в≥двантаживши продукц≥ю, пред'¤вл¤Ї рахунок своЇму покупцев≥ за посередництвом компан≥њ, завданн¤ ¤коњ- одержати на користь кл≥Їнта плат≥ж у терм≥ни в≥дпов≥дно до господарського договору (звичайно в≥д 30 до 120 дн≥в). —ума переданих боргових вимог (за м≥нусом витрат) перераховуЇтьс¤ постачальников≥ на певну дату або п≥сл¤ зак≥нченн¤ визначеного часу.

” випадку попередньоњ оплати факторингова компан≥¤ купуЇ рахунок-фактуру в кл≥Їнта на умовах негайноњ оплати 80-90 % вартост≥ в≥двантаженн¤, тобто авансуЇ оборотний кап≥тал свого кл≥Їнта (дисконтуванн¤ рахунк≥в-фактур). –езервн≥ 10-20% вартост≥ в≥двантаженн¤ кл≥Їнтов≥ не виплачуютьс¤, а бронюютьс¤ на окремому рахунку на випадок претенз≥й на його адресу в≥д покупц¤ щодо ¤кост≥ продукц≥њ, њњ ц≥ни тощо. ќдержанн¤ такоњ послуги найб≥льш повно в≥дпов≥даЇ потребам функц≥онуючих п≥дприЇмств, оск≥льки даЇ њм змогу за допомогою факторингу перетворити продаж ≥з в≥дстроченн¤м платежу в продаж ≥з негайною оплатою й у такий спос≥б прискорити оборот свого кап≥талу. «а способом обл≥ку рахунк≥в-фактур факторингових операц≥й, коли можуть бути парт≥њ товар≥в, на ¤к≥ проводитьс¤ в≥дкритий обл≥к рахунк≥в-фактур, ≥ платники переказують фактору вс≥ платеж≥, призначен≥ постачальников≥, ≥ агентського типу, коли дисконтуютьс¤ продаж≥ окремим покупц¤м, а кредит забезпечуЇтьс¤ факторинговою компан≥Їю з в≥дкритт¤м спец≥альних рахунк≥в п≥д конкретн≥ операц≥њ. «а видом обслуговуванн¤ операц≥й факторинг може бути простим ≥ вексельним, коли розрахунок з постачальником проводитьс¤ векселем, а факторингова компан≥¤ зд≥йснюЇ обл≥к цих вексел≥в. ‘акторинг в≥днос¤ть до нетрадиц≥йних дл¤ в≥тчизн¤ноњ практики операц≥й, њх частка в загальн≥й сум≥ актив≥в банку незначна, що спричинено в≥дсутн≥стю економ≥чних умов дл¤ њх розвитку. ќсновними факторами розвитку факторингових операц≥й Ї зростанн¤ обс¤г≥в виробництва, зм≥цненн¤ загальноњ платоспроможност≥ контрагент≥в ринкових в≥дносин, зниженн¤ темп≥в ≥нфл¤ц≥њ, удосконаленн¤ ресурсноњ бази.

—л≥д зауважити, що факторингов≥ операц≥њ не зд≥йснюютьс¤:

- за борговими зобов'¤занн¤ми приватних ос≥б;

- за вимогами, що виставл¤ютьс¤ бюджетним орган≥зац≥¤м; -за зобов'¤занн¤ми п≥дприЇмств та орган≥зац≥й, що визнан≥

неплатоспроможними;

- за зобов'¤занн¤ми ф≥л≥й та структурних п≥дрозд≥л≥в п≥дприЇмств та орган≥зац≥й.

√оловною метою анал≥зу факторингових операц≥й Ї визначенн¤ невикористаних резерв≥в з п≥двищенн¤ р≥вн¤ њх ефективност≥.

р≥м того, в процес≥ анал≥зу факторингових операц≥й необх≥дно визначити:

o р≥вень куп≥вл≥ деб≥торськоњ заборгованост≥;

o значим≥сть факторингу в д≥¤льност≥ банку;

o дох≥дн≥сть ≥ прибутков≥сть факторингових операц≥й;

o доц≥льн≥сть проведенн¤ факторингових операц≥й. ƒжерелами даних дл¤ анал≥зу факторингових операц≥й Ї:

o ‘айл 02 - дан≥ про обороти та залишки на балансових рахунках в розр≥з≥ код≥в валют та груп крањн;

o ф. є 1ƒ- Ѕ "Ѕаланс комерц≥йного банку" (щоденна);

o ф. є 1- Ѕ "Ѕаланс комерц≥йного банку" (м≥с¤чна);

o ф. є 10- Ѕ "ќборотно-сальдовий баланс комерц≥йного банку";

o ф. є 11 "Ѕалансовий зв≥т комерц≥йного банку";

o анал≥тичн≥ дан≥ за рахунками 203-њ групи: 2030, 2037, 2038, 2039,6023, 9800.