–ис. 1. —кладов≥ орендноњ плати

–ис. 1. —кладов≥ орендноњ платијнал≥з дох≥дност≥ та рентабельност≥ л≥зингових операц≥й

јнал≥з л≥зингових операц≥й завершуЇтьс¤ оц≥нкою њх економ≥чноњ ефективност≥. ѕри цьому визначаЇтьс¤ величина ном≥нального ≥ реального, фактично отриманого доходу в≥д л≥зингових операц≥й. ƒох≥д в≥д них ¤вл¤Ї собою суму фактично отриманоњ орендноњ плати в≥д орендатор≥в.

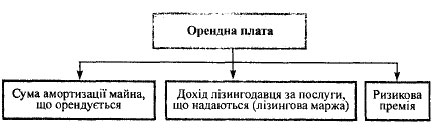

«гадаЇмо, що ж входить до складу орендноњ плати:

–ис. 1. —кладов≥ орендноњ плати

« ц≥Їњ схеми видно, що прибуток в≥д л≥зингових операц≥й дор≥внюЇ р≥зниц≥ м≥ж сумою фактично отриманоњ орендноњ плати ≥ сумою нарахованоњ амортизац≥њ на л≥зингове майно, а сума доходу - сум≥ фактично отриманоњ орендноњ плати.

ќтже, щоб розрахувати р≥вень дох≥дност≥ л≥зингових операц≥й, можна скористатис¤ такими формулами:

р≥м того, в процес≥ анал≥зу л≥зингових операц≥й використовуЇтьс¤ такий показник, ¤к доц≥льн≥сть проведенн¤ цих операц≥й дл¤ банку. ѕоказник визначаЇтьс¤ через з≥ставленн¤ питомоњ ваги доход≥в (або прибутк≥в) в≥д л≥зингових операц≥й у загальн≥й сум≥ доход≥в (або прибутку) банку з питомою вагою л≥зингових операц≥й у загальн≥й сум≥ активу балансу банку. якщо значенн¤ внеску л≥зингових операц≥й у загальну справу одержанн¤ прибутку б≥льше, н≥ж њх питома вага в активах, то це св≥дчить про пор≥вн¤но високу ефективн≥сть цих операц≥й.

јнал≥з л≥зингових операц≥й зд≥йснюЇтьс¤ в динам≥ц≥, а також пор≥вн¤но з в≥дпов≥дним пер≥одом минулого року.

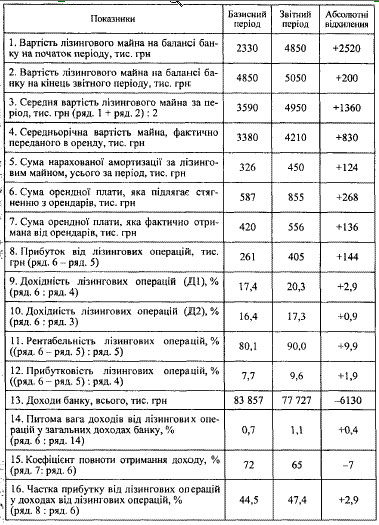

–озгл¤немо на приклад≥ методику анал≥зу ефективност≥ л≥зингових операц≥й.

“аблиц¤ 1

јЌјЋ≤« ≈‘≈ “»¬Ќќ—“≤ Ћ≤«»Ќ√ќ¬»’ ќѕ≈–ј÷≤…

Ќаведен≥ дан≥ св≥дчать, що, незважаючи на те, що л≥зингов≥ операц≥њ в д≥¤льност≥ комерц≥йного банку пос≥дають незначне м≥сце, њх ефективн≥сть досить висока. “ак, дох≥дн≥сть л≥зингових операц≥й у розрахунку на 1 грн л≥зингового майна, переданого в оренду, зросла на 2,9 процентного пункту ≥ дос¤гла у зв≥тному пер≥од≥ 20,3 % проти 17,4 % у базисному. –≥вень цих показник≥в достатньо високий, що св≥дчить про виг≥дн≥сть цих операц≥й дл¤ банку. ÷е п≥дтверджуЇтьс¤ ≥ динам≥кою та значенн¤м ≥нших показник≥в. ” базисному пер≥од≥ рентабельн≥сть л≥зингових операц≥й становила 80,1 %, а в зв≥тному п≥двищилас¤ до 90 %. «а анал≥зований пер≥од зросла ≥ частка доход≥в в≥д л≥зингу в загальних доходах банку. ” базисному пер≥од≥ вона становила 0,7 %, а в зв≥тному вже 1,1 %. ƒл¤ пор≥вн¤нн¤ частка л≥зингового майна в загальних активах банку була, в≥дпов≥дно, 0,4 та 0,8 %. ѕор≥внюючи ц≥ показники з аналог≥чними за ≥ншими видами банк≥вськоњ д≥¤льност≥, можна зробити висновок про доц≥льн≥сть та ефективн≥сть њх подальшого розширенн¤. ѕри цьому необх≥дно зазначити, що у банку Ї невикористан≥ резерви подальшого зб≥льшенн¤ суми прибутку в≥д л≥зингових операц≥й, п≥двищенн¤ њх рентабельност≥ та дох≥дност≥. ƒл¤ цього необх≥дно передати повн≥стю все майно, що призначалос¤ дл¤ переданн¤ в оренду, в оперативний л≥зинг орендар¤м (4950,0 тис. грн - 4210,0 тис. грн) та активн≥ше ст¤гувати з орендар≥в несплачену орендну плату. ‘≥нансова дисципл≥на орендар≥в значно пог≥ршилас¤, про що св≥дчать коеф≥ц≥Їнти повноти розрахунк≥в за орендоване майно. ” зв≥тному пер≥од≥ в≥н становив 65 % в≥д нарахованоњ орендноњ плати, а в базисному - 72 %, що негативно в≥дбиваЇтьс¤ на реальних грошових потоках банку.