ќсновн≥ завданн¤, джерела ≥нформац≥њ

ƒ≥¤льн≥сть комерц≥йного банку з ц≥нними паперами зд≥йснюЇтьс¤ на п≥дстав≥ письмового дозволу Ќац≥онального банку ”крањни, а профес≥йна д≥¤льн≥сть на ринку ц≥нних папер≥в, кр≥м того, вимагаЇ ще й отриманн¤ в≥дпов≥дноњ л≥ценз≥њ, ¤ка видаЇтьс¤ ƒержавною ком≥с≥Їю з ц≥нних папер≥в та фондового ринку ”крањни.

”загальнено операц≥њ банк≥в з ц≥нними паперами (дал≥ - ÷ѕ) под≥л¤ютьс¤ на так≥ напр¤мки:

o ≥нвестиц≥йн≥;

o торговельн≥;

o ком≥с≥йн≥ та дов≥рч≥;

o кредитн≥ (з використанн¤м ÷ѕ ¤к боргового ≥нструменту або ¤к предмета застави);

o п≥дтриманн¤ л≥кв≥дност≥ та реф≥нансуванн¤ комерц≥йних банк≥в;

o збер≥ганн¤ ÷ѕ, депозитарна д≥¤льн≥сть та веденн¤ реЇстр≥в власник≥в ≥менних ÷ѕ;

o пасивн≥ операц≥њ, у тому числ≥ випуск власних ÷ѕ.

ƒал≥ мову будемо вести лише про активн≥ операц≥њ комерц≥йних банк≥в, ≥ насамперед т≥, до зд≥йсненн¤ ¤ких залучаютьс¤ ресурси комерц≥йного банку.

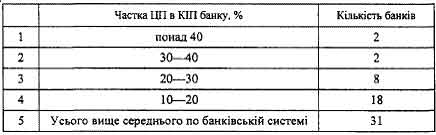

ќц≥нити, ¤ке значенн¤ комерц≥йний банк надаЇ операц≥¤м з ÷ѕ, можна через анал≥з частки ÷ѕ у кредитно-≥нвестиц≥йному портфел≥ (дал≥ - ≤ѕ) банку. ” середньому по банк≥вськ≥й систем≥ ”крањни цей показник станом на 1 жовтн¤ 2002 р. становить 9,46 %, але р¤д банк≥в перевищують цей показник (див. табл. 1):

“аблиц¤ 1

„ј—“ ј ÷ѕ ” ≤ѕ ЅјЌ ≤¬ —“јЌќћ Ќј 1 жовтн¤ 2002 р.

јнал≥з ≥нвестиц≥йних операц≥й комерц≥йного банку доц≥льно починати з контролю за дотриманн¤м комерц≥йним банком вимог закону "ѕро банки ≥ банк≥вську д≥¤льн≥сть" та обов'¤зкових норматив≥в ≥нвестуванн¤, ¤к≥ встановлен≥ ≤нструкц≥Їю про пор¤док регулюванн¤ д≥¤льност≥ банк≥в в ”крањн≥ (ѕостанова ѕравл≥нн¤ ЌЅ” є 368 в≥д 28.08. 2001 р). Ѕанки повинн≥ дотримуватис¤ двох норматив≥в ≥нвестуванн¤ - нормативу ≥нвестуванн¤ в ÷ѕ окремо за кожним ем≥тентом (Ќ≤ 1) та нормативу загальноњ суми ≥нвестуванн¤ (Ќ12). Ѕазою дл¤ розрахунку економ≥чних норматив≥в Ї регул¤тивний кап≥тал банку. —еред ≥нших обмежень -- заборона банкам ≥нвестувати кошти в господарськ≥ товариства з повною в≥дпов≥дальн≥стю.

Ќорматив ≥нвестуванн¤ в ÷ѕ окремо за кожним ем≥тентом (Ќ») установлюЇтьс¤ дл¤ обмеженн¤ ризику на одного ем≥тента. онтролюючи дотриманн¤ банком цього нормативу, сл≥д враховувати акц≥њ та ≥нш≥ ÷ѕ з неф≥ксованим прибутком, ¤к≥ перебувають у власност≥ банку, а також вкладенн¤ в асоц≥йован≥ та доч≥рн≥ компан≥њ (у тому числ≥ пайову участь, не оформлену ÷ѕ).

—ума кошт≥в, ¤к≥ ≥нвестован≥ в акц≥њ (пањ, частки) будь-¤кого ем≥тента, не повинна перевищувати 15 % регул¤тивного кап≥талу банку, зб≥льшеного на суму ф≥нансових вкладень, ¤к≥ зменшують регул¤тивний кап≥тал банку. ЌагадаЇмо, що регул¤тивний кап≥тал зменшують, по-перше, ф≥нансов≥ вкладенн¤ в статутн≥ фонди ≥нших банк≥в, а по-друге, ф≥нансов≥ вкладенн¤, ¤к≥ становл¤ть 10 % ≥ б≥льше статутного фонду ем≥тента. Ќорматив загальноњ суми ≥нвестуванн¤ (Ќ≤2) встановлюЇ обмеженн¤ на частку кап≥талу банку, ¤ка може бути використана банком дл¤ ф≥нансових ≥нвестиц≥й до статутних фонд≥в будь-¤ких юридичних ос≥б. «агальна сума кошт≥в, ≥нвестованих банком в акц≥њ (пањ, частки) вс≥х ем≥тент≥в, не повинна перевищувати 60 % регул¤тивного кап≥талу банку, зб≥льшеного на суму ф≥нансових вкладень, ¤к≥ зменшують регул¤тивний кап≥тал банку. —л≥д зазначити, що у випадку своЇчасного ≥нформуванн¤ ЌЅ”, до розрахунку норматив≥в ≥нвестуванн¤ комерц≥йний банк не включаЇ так≥ ÷ѕ (¤кщо в≥н не плануЇ утримувати њх б≥льше одного року):

- придбан≥ банком ÷ѕ у зв'¤зку з реал≥зац≥Їю права заставодержател¤;

- придбан≥ банком ÷ѕ у результат≥ андеррайтингу.

якщо ф≥нансова ≥нвестиц≥¤ зд≥йснена в акц≥њ ≥ншого банку з метою створенн¤ ф≥нансовоњ холдинговоњ групи, зазначен≥ вкладенн¤ також не включаютьс¤ до розрахунку норматив≥в ≥нвестуванн¤.

јнал≥зуючи актив доч≥рнього банку, сл≥д враховувати, що останн≥й не маЇ права волод≥ти акц≥¤ми материнського банку. ”раз≥, ¤кщо доч≥рн≥й банк за будь-¤ких обставин набув право власност≥ на акц≥њ материнського банку, в≥н зобов'¤заний в≥дчужити њх у м≥с¤чний терм≥н.

«акон ”крањни "ѕро ≥нвестиц≥йну д≥¤льн≥сть" в≥д 18 вересн¤ 1991 р. п≥д ≥нвестиц≥¤ми розум≥Ї вс≥ види майнових ≥ ≥нтелектуальних ц≥нностей, ¤к≥ вкладаютьс¤ в об'Їкти п≥дприЇмницькоњ та ≥нших вид≥в д≥¤льност≥, внасл≥док ¤коњ створюЇтьс¤ прибуток (дох≥д) або дос¤гаЇтьс¤ соц≥альний ефект.

”с≥ ф≥нансов≥ ≥нвестиц≥њ под≥л¤ютьс¤ на дв≥ групи: поточн≥ та довгостроков≥. ѕоточн≥ ф≥нансов≥ ≥нвестиц≥њ- це ≥нвестиц≥њ, що легко реал≥зуютьс¤ та призначаютьс¤ дл¤ утриманн¤ прот¤гом терм≥ну, що не перевищуЇ одного року. ѕри цьому визначальним Ї нам≥р банку щодо њх подальшого використанн¤ та його спроможн≥сть дотримуватись перв≥сних нам≥р≥в. як правило, поточн≥ ≥нвестиц≥њ обл≥ковуютьс¤ в портфел≥ ÷ѕ банку на продаж.

ƒовгостроков≥ ф≥нансов≥ ≥нвестиц≥њ - це ≥нвестиц≥њ, ¤к≥ не можуть бути класиф≥кован≥ ¤к поточн≥. як правило, це ≥нвестиц≥њ з терм≥ном утриманн¤ банком понад один р≥к. ласиф≥куючи ф≥нансов≥ ≥нвестиц≥њ на поточн≥ чи довгостроков≥, сл≥д мати на уваз≥ один суттЇвий момент, ¤кий особливо характерний дл¤ сучасного стану украњнськоњ економ≥ки. ƒосить типовою Ї ситуац≥¤, коли ф≥нансову ≥нвестиц≥ю передбачаЇтьс¤ утримувати прот¤гом терм≥ну, що не перевищуЇ 12 м≥с¤ц≥в, бо њњ не можна легко реал≥зувати. Ѕанки вир≥шують цю дилему по-р≥зному, хоча зг≥дно з ѕоложенн¤м (стандартами) бухгалтерського обл≥ку (дал≥ - ѕ(—)Ѕќ) таку ≥нвестиц≥ю сл≥д класиф≥кувати ¤к довгострокову.

омерц≥йн≥ банки використовують визначен≥ ЌЅ” пон¤тт¤ "÷ѕ на продаж" та "÷ѕ на ≥нвестиц≥њ" ¤к аналоги короткострокових та довгострокових ÷ѕ. –≥зниц¤ м≥ж портфелем ÷ѕ на продаж та портфелем ÷ѕ на ≥нвестиц≥њ пол¤гаЇ у нам≥р≥ ≥нвестора п≥д час њх придбанн¤ (тобто на ¤кий пер≥од та з ¤кою метою вони придбан≥), в характеристиц≥ самого ÷ѕ (чи обертаЇтьс¤ в≥н на активному ринку) та фактичного пер≥оду збер≥ганн¤ у портфел≥ банку (÷ѕ, що збер≥гаютьс¤ б≥льше, н≥ж календарний р≥к, повинн≥ належати до портфел¤ ÷ѕ на ≥нвестиц≥њ). Ѕ≥льше того, в к≥нц≥ кожного м≥с¤ц¤ банк повинен анал≥зувати можлив≥сть дотриманн¤ своњх перв≥сних нам≥р≥в щодо зазначених ÷ѕ на продаж ≥ зд≥йснювати за необх≥дност≥ перегл¤д њх класиф≥кац≥њ, за результатом ¤кого ÷ѕ можуть за р≥шенн¤м банку переводитись у портфель ÷ѕ на ≥нвестиц≥њ.

ƒл¤ розгл¤ду питань, пов'¤заних з анал≥зом та оц≥нкою ф≥нансових ≥нвестиц≥й комерц≥йного банку, наведемо р¤д визначень, ¤кими користуватимемось надал≥ (з посиланн¤м на джерела, зокрема ѕоложенн¤ (стандарти) бухгалтерського обл≥ку та нормативн≥ акти ЌЅ”:

- активний ринок - ринок дл¤ певного ÷ѕ, на ¤кому ≥снуЇ можлив≥сть у будь-¤кий час продати ÷ѕ за ц≥ною, що переважаЇ на ньому п≥д час виставленн¤ ÷ѕ на продаж (≤нструкц≥¤ з бухгалтерського обл≥ку операц≥й з ц≥нними паперами установ комерц≥йних банк≥в ”крањни);

- асоц≥йоване п≥дприЇмство - п≥дприЇмство, в ¤кому ≥нвестору належить блокувальний (понад 25 %) пакет акц≥й (голос≥в) ≥ ¤ке не Ї доч≥рн≥м або сп≥льним п≥дприЇмством ≥нвестора (пункт 4 ѕ(—)Ѕќ 3). —л≥д зауважити, що терм≥н "асоц≥йована компан≥¤" ЌЅ” використовуЇ дл¤ компан≥й, в ¤к≥й ≥нвестор маЇ значний вплив (пр¤мо або через доч≥рн≥ компан≥њ волод≥Ї 20 % або б≥льшою часткою кап≥талу компан≥њ), тому комерц≥йн≥ банки змушен≥ користуватись саме визначенн¤м ЌЅ”, а не ѕ(—)Ѕќ 12;

- ефективна ставка процента - ставка процента, що визначаЇтьс¤ д≥ленн¤м суми р≥чного процента та дисконту (або р≥зниц≥ р≥чного процента та прем≥њ") на середню величину соб≥вартост≥ ≥нвестиц≥њ (або зобов'¤занн¤) та вартост≥ њњ погашенн¤ (пункт « ѕ(—)Ѕќ 12); -метод ефективноњ ставки процента - метод нарахуванн¤ амортизац≥њ дисконту або прем≥њ, за ¤ким сума амортизац≥њ визначаЇтьс¤ ¤к р≥зниц¤ м≥ж доходом за ф≥ксованою ставкою процента ≥ добутком ефективноњ ставки та амортизованоњ вартост≥ на початок пер≥оду, за ¤кий нараховуЇтьс¤ процент (пункт « ѕ(—)Ѕќ 12);

-метод участ≥ в кап≥тал≥ - метод обл≥ку ≥нвестиц≥й, зг≥дно з ¤ким балансова варт≥сть ≥нвестиц≥й в≥дпов≥дно зб≥льшуЇтьс¤ або зменшуЇтьс¤ на суму зб≥льшенн¤ або зменшенн¤ частки ≥нвестора у власному кап≥тал≥ об'Їкта ≥нвестуванн¤ (пункт 4 ѕ(—)Ѕќ 3);

- ц≥нний пап≥р на продаж - ÷ѕ, що обертаЇтьс¤ на активному ринку та придбаний на короткий строк з нам≥ром подальшого його продажу. «а своЇю природою в≥н в≥льно реал≥зуЇтьс¤ та знаходитьс¤ у власност≥ ≥нвестора не б≥льше одного року (ѕостанова ѕравл≥нн¤ ЌЅ” є 629 в≥д 30.12.1999 p.);

- ц≥нний пап≥р на ≥нвестиц≥њ - ÷ѕ, що придбаний банком з метою тримати його до дати погашенн¤ або з метою ≥нвестиц≥њ на строк б≥льше одного року (ѕостанова ЌЅ” є 629 в≥д 30.12.1999 p.).

ѕроцедури оц≥нки та в≥дображенн¤ у зв≥тност≥ ф≥нансових ≥нвестиц≥й викладено в Їдиному нац≥ональному стандарт≥ - ѕ(—)Ѕќ 12 "‘≥нансов≥ ≥нвестиц≥њ". ” ћ≥жнародних стандартах бухгалтерського обл≥ку (дал≥ - ћ—Ѕќ), на баз≥ ¤ких розробл¤лис¤ нац≥ональн≥, ц≥ процедури викладено в к≥лькох документах: ћ—Ѕќ 27 " онсол≥дован≥ ф≥нансов≥ зв≥ти та обл≥к ≥нвестиц≥й у доч≥рн≥ п≥дприЇмства", ћ—Ѕќ 28 "ќбл≥к ≥нвестиц≥й в асоц≥йован≥ п≥дприЇмства", ћ—Ѕќ 31 "‘≥нансова зв≥тн≥сть про частки у сп≥льних п≥дприЇмствах".

јнал≥з операц≥й банку з ÷ѕ - це ретельний розгл¤д та вивченн¤ фактичного матер≥алу з метою ви¤вленн¤ причин, формулюванн¤ висновк≥в та прийн¤тт¤ р≥шень. ¬и¤вленн¤ ≥ перев≥рка фактор≥в, ¤к≥ мали м≥сце в минулому ≥ ¤к≥ Ї чинними сьогодн≥ та впливатимуть на найближче майбутнЇ, неминуче супровод¤ть невизначен≥сть ≥ суб'Їктивн≥сть вибору. “ому на результати анал≥зу, незважаючи на на¤вн≥сть певних формал≥зованих процедур, завжди впливатимуть суб'Їктивн≥ судженн¤ анал≥тика або групи анал≥тик≥в. «меншенню такого впливу слугуЇ обл≥кова пол≥тика банку, ¤ка формулюЇ додатков≥ або уточнюЇ ≥снуюч≥ вимоги щодо в≥дображенн¤ у ф≥нансовому обл≥ку под≥й, ¤к≥ мали м≥сце в минулому. јнал≥з майбутн≥х под≥й, у тому числ≥ можлив≥сть дотриманн¤ нам≥р≥в банку щодо ф≥нансових ≥нвестиц≥й, отриманн¤ запланованих доход≥в, дос¤гненн¤ бажаного сп≥вв≥дношенн¤ "ризик-дох≥дн≥сть" залишаЇтьс¤ значною м≥рою суб'Їктивним ≥ залежить не лише в≥д використовуваних метод≥в та процедур, а й в≥д особистих зд≥бностей анал≥тика. «агальновизнано, що можливост≥ будь-¤кого анал≥зу Ї обмеженими, оск≥льки обмеженою Ї доступна дл¤ анал≥зу ≥нформац≥¤.

≤нформац≥йн≥ джерела дл¤ анал≥зу д≥¤льност≥ комерц≥йного банку под≥л¤ютьс¤ на внутр≥шн≥ ≥ зовн≥шн≥. ƒо внутр≥шн≥х в≥днос¤ть сформован≥ на певн≥ зв≥тн≥ дати:

o баланс комерц≥йного банку;

o зв≥т про ф≥нансов≥ результати;

o ≥нформац≥ю про дотриманн¤ банком норматив≥в, визначених ЌЅ”, а також:

o ≥нвестиц≥йну пол≥тику банку;

o обл≥кову пол≥тику банку;

o ≥нш≥ внутр≥шн≥ документи банку щодо зд≥йсненн¤ операц≥й з ÷ѕ;

o дан≥ рахунк≥в анал≥тичного обл≥ку, на ¤ких в≥дображаютьс¤ операц≥њ банку. ƒо зовн≥шн≥х ≥нформац≥йних джерел дл¤ анал≥зу д≥¤льност≥ комерц≥йного банку на ринку ц≥нних папер≥в можна в≥днести:

o законодавство ”крањни;

o нормативн≥ акти орган≥в державного управл≥нн¤, включаючи нормативн≥ акти ЌЅ”;

o анал≥тичн≥ дан≥ державних, ≥нформац≥йних, рейтингових та ≥нших установ щодо стану та прогноз≥в розвитку економ≥ки в ц≥лому та окремих галузей;

o ≥нформац≥ю щодо стану ф≥нансового ринку, ≥ зокрема ринку ц≥нних папер≥в;

o ≥нформац≥ю щодо ф≥нансового стану ем≥тент≥в ц≥нних папер≥в. ƒл¤ анал≥зу використовуЇтьс¤ в доступних межах ≥нформац≥¤ щодо ф≥нансового ринку та ринку ÷ѕ, ¤к в≥д орган≥затор≥в торг≥вл≥ ÷ѕ (б≥рж, торговельно-≥нформац≥йних майданчик≥в) та суб'Їкт≥в цього ринку, так ≥ з ≥нших джерел, ¤ка зазвичай включаЇ:

- процентн≥, обл≥ков≥, дисконтн≥ ставки в нац≥ональн≥й та ≥ноземних валютах;

-ставки дох≥дност≥ альтернативних вкладень, у тому числ≥ ставки м≥жбанк≥вського кредитуванн¤ та дох≥дн≥сть за державними борговими ÷ѕ;

-фондов≥ ≥ндекси загальн≥, галузев≥, орган≥затор≥в торг≥вл≥ та де¤ких учасник≥в ринку ÷ѕ;

- ≥нформац≥ю щодо внесенн¤ ÷ѕ до л≥стингу орган≥затора торг≥вл≥;

- ≥нформац≥ю щодо пропозиц≥й з куп≥вл≥-продажу ÷ѕ;

-≥нформац≥ю щодо обс¤г≥в, ц≥н та пер≥одичност≥ укладанн¤ угод з певними ÷ѕ на орган≥зованому ринку ÷ѕ;

-умови випуску та розм≥щенн¤ ÷ѕ (оголошена дох≥дн≥сть, терм≥н об≥гу, пер≥одичн≥сть виплат, на¤вн≥сть забезпеченн¤, гарантуванн¤ викупу ем≥тентом тощо);

- показники резервуванн¤, ¤к≥ впливають на оц≥нку ефективност≥ д≥¤льност≥ банку з ÷ѕ. ƒостов≥рна ≥нформац≥¤ щодо ем≥тента ÷ѕ, отримана з р≥зних джерел, даЇ змогу банку зд≥йснити б≥льш повний анал≥з вкладень у ÷ѕ такого ем≥тента, у тому числ≥ в≥днести його до одного з п'¤ти клас≥в за ступенем над≥йност≥ (ризику вкладень) та, ¤к правило, включаЇ: o регул¤рну ф≥нансову зв≥тн≥сть ем≥тента (зг≥дно з ѕостановою ѕравл≥нн¤ ЌЅ” є 629 в≥д «ќ грудн¤ 1999 р. це останн≥й отриманий в≥д ем≥тента ÷ѕ пакет зв≥тност≥, за умови, що з часу зак≥нченн¤ пер≥оду, ¤кий покриваЇтьс¤ таким пакетом зв≥тност≥, минуло не б≥льше 120 календарних дн≥в);

o ≥нформац≥ю про форму власност≥, власник≥в, менеджмент ем≥тента;

o ≥нформац≥ю щодо стану та перспектив виробничоњ д≥¤льност≥, на¤вн≥сть б≥знес-план≥в;

o кредитну ≥стор≥ю, у тому числ≥ випадки невиконанн¤ своњх зобов'¤зань.

ќдн≥Їю з основних проблем анал≥зу й оц≥нюванн¤ вартост≥ ≥нвестиц≥й банку Ї в≥дпов≥дн≥сть таких варт≥сних оц≥нок:

o балансовоњ вартост≥ та ринковоњ (справедливоњ) вартост≥ ÷ѕ ем≥тента;

o ринковоњ вартост≥ та внутр≥шньоњ вартост≥ ÷ѕ ем≥тента. Ќа¤вн≥сть активного ринку не забезпечуЇ уникненн¤ помилок в анал≥з≥ та оц≥нц≥ вартост≥ ÷ѕ. Ќав≥ть розвинутий фондовий ринок —Ўј був нездатним передбачити ¤к крах банку Penn Central в 1970-х роках, так ≥ пад≥нн¤ енергетичного г≥ганта Enron вже на початку нового тис¤чол≥тт¤. ≤ коли пор≥вн¤нн¤ балансовоњ вартост≥ актив≥в банку з ринковими ц≥нами можливе в багатьох випадках, то оц≥нка в≥дпов≥дност≥ ринковоњ та внутр≥шньоњ ц≥ни можлива лише за в≥дкритост≥ ≥нформац≥њ щодо ем≥тента та на¤вност≥ певних стандарт≥в корпоративного управл≥нн¤. ” —Ўј п≥двищенню ¤кост≥ й к≥лькост≥ даних, що публ≥куютьс¤ про ф≥нансову д≥¤льн≥сть корпорац≥й, спри¤ли прийн¤тт¤ р¤ду документ≥в ом≥с≥Їю з ц≥нних папер≥в ≥ б≥рж, –адою з принцип≥в бухгалтерського обл≥ку (ј–¬) та њњ наступницею - –адою з≥ стандарт≥в ф≥нансового обл≥ку (FASB), а також ом≥тетом з пол≥тики ф≥нансового обл≥ку ‘едерац≥њ ф≥нансових анал≥тик≥в. Ќизку документ≥в у –ос≥йськ≥й ‘едерац≥њ з цього приводу прийн¤то ‘ ÷Ѕ‘–, асоц≥ац≥Їю учасник≥в фондового ринку (Ќј”‘ќ–), профес≥йною асоц≥ац≥Їю реЇстратор≥в та депозитар≥њв. ¬ ”крањн≥ питанн¤м корпоративного управл≥нн¤ значну увагу прид≥л¤ють ”крањнська асоц≥ац≥¤ ≥нвестиц≥йного б≥знесу, профес≥йна асоц≥ац≥¤ реЇстратор≥в та депозитар≥њв, FMI та р¤д ≥нших орган≥зац≥й.

јнал≥з в≥дпов≥дност≥ балансовоњ вартост≥ ф≥нансових ≥нвестиц≥й њх ринков≥й (справедлив≥й) вартост≥ за в≥дсутност≥ активного ринку вимагаЇ виконанн¤ оц≥нних процедур. ƒл¤ вкладень в асоц≥йован≥ та доч≥рн≥ компан≥њ ц≥ процедури Ї визначальними, оск≥льки частка в статутному фонд≥, ¤кою волод≥Ї банк, Ї значною, ≥ в раз≥ њњ продажу на ринку цей продаж може суттЇво вплинути на ц≥ну, отже, ринок за цим вкладенн¤м не можна визнати активним.

ќц≥нна д≥¤льн≥сть пол¤гаЇ в отриманн≥ висновку про варт≥сть об'Їкта оц≥нки або про величину частки власника на конкретний момент часу.

ќднак б≥знес залежно в≥д обставин може оц≥нюватис¤ по-р≥зному. “ому дл¤ проведенн¤ оц≥нюванн¤ потр≥бно точно визначити варт≥сть. ¬арт≥сть ¤к економ≥чна категор≥¤ маЇ дуже широкий спектр значень, тож залежно в≥д ситуац≥њ терм≥н "варт≥сть" може трактуватис¤ по-р≥зному. ѕрофес≥йн≥ оц≥нювач≥ використовують пон¤тт¤ ринковоњ вартост≥, а також ≥нвестиц≥йноњ вартост≥ та л≥кв≥дац≥йноњ вартост≥.

–инкова варт≥сть - найб≥льш в≥рог≥дна ц≥на, за ¤кою даний актив може бути в≥дчужений на в≥дкритому ринку в умовах конкуренц≥њ, коли сторони д≥ють розумно, маючи у своЇму розпор¤дженн≥ всю необх≥дну ≥нформац≥ю, а на величин≥ операц≥њ не в≥дбиваютьс¤ ¤к≥-небудь надзвичайн≥ обставини. «ауважимо, що ( в≥дкритий ринок не обов'¤зково означаЇ його активн≥сть.

Ќаведемо невеличке по¤сненн¤ до цього визначенн¤. —правд≥, покупець погодитьс¤ ≥нвестувати кошти т≥льки в тому випадку, ¤кщо поточна варт≥сть оч≥куваних доход≥в буде не меншою в≥д ц≥ни придбанн¤. “ак само продавець актив≥в за нормальних умов не буде продавати свою власн≥сть, ¤кщо поточна варт≥сть оч≥куваних доход≥в перевищуЇ ц≥ну продажу. ќтже, укладанн¤ угоди куп≥вл≥-продажу може в≥дбутис¤ лише за ц≥ною, р≥вною приведен≥й вартост≥ доход≥в, ¤к≥ забезпечують волод≥нн¤ цим активом. ѕитанн¤ приведенн¤ вартост≥ майбутн≥х доход≥в до поточного моменту розгл¤немо дещо п≥зн≥ше. ќтже, в основ≥ оц≥нки актив≥в або б≥знесу в ц≥лому лежить припущенн¤, що њх сьогодн≥шн¤ варт≥сть р≥вна вартост≥ майбутн≥х вигод (прибутк≥в), ¤к≥ власник може отримати внасл≥док волод≥нн¤ даними активами (б≥знесом).

¬изначенн¤ ≥нвестиц≥йноњ та л≥кв≥дац≥йноњ вартост≥ актив≥в наведено в ћетодиц≥ оц≥нки державних корпоративних прав (ѕостанова аб≥нету м≥н≥стр≥в ”крањни в≥д 02.08.1999 р. є 1406).

≤нвестиц≥йна варт≥сть враховуЇ ≥ндив≥дуальн≥ вимоги ≥нвестора до ≥нвестиц≥й ≥ розгл¤даЇтьс¤ ¤к варт≥сть, ¤ку готовий заплатити ≥нвестор п≥д час реал≥зац≥њ певного ≥нвестиц≥йного проекту (визначаЇтьс¤ виход¤чи з б≥знес-плану цього проекту). Ћ≥кв≥дац≥йна варт≥сть - це варт≥сть, за ¤кою активи (сума актив≥в), що Ї об'Їктом оц≥нки, можуть бути реал≥зован≥ на в≥дкритому конкурентному ринку в обумовлений (¤к правило, обмежений у час≥) терм≥н. Ѕезперечно, у раз≥ недостатньоњ л≥кв≥дност≥ ринку, що маЇ м≥сце в ”крањн≥, л≥кв≥дац≥йна варт≥сть може бути ≥стотно нижчою в≥д ≥нших оц≥нок вартост≥. Ќайпоширен≥шими Ї так≥ п≥дходи до оц≥нки вартост≥ б≥знесу:

S ринковий п≥дх≥д до оц≥нки б≥знесу;

S прибутковий п≥дх≥д до оц≥нки б≥знесу.

–инковий п≥дх≥д передбачаЇ, що варт≥сть може бути визначена за допомогою анал≥зу продажу пор≥вн¤нних актив≥в, ¤кий в≥дбувавс¤ прот¤гом останнього часу.

ќц≥нюючи б≥знес, анал≥тик анал≥зуЇ пор≥вн¤нн≥ акц≥онерн≥ компан≥њ ≥ пор≥вн¤нн≥ операц≥њ, щоб визначити варт≥сть даноњ компан≥њ. ¬икористанн¤ цього п≥дходу дуже чутливе до вибору аналог≥в, вимагаЇ ретельного анал≥зу ≥ коректуванн¤ пор≥вн¤нних показник≥в. ѕрибутковий п≥дх≥д передбачаЇ визначенн¤ насамперед оч≥куваних майбутн≥х доход≥в ≥нвестора (метод дисконтованих грошових поток≥в). «г≥дно з прибутковим п≥дходом анал≥тик оц≥нюЇ майбутн≥ вигоди (доходи) в≥д волод≥нн¤ активами ≥ трансформуЇ ц≥ доходи в поточну варт≥сть, використовуючи норму дисконту, ¤ка враховуЇ ризики, пов'¤зан≥ з реал≥зац≥Їю цих вигод. як спрощений прийом, що використовуЇ прибутковий п≥дх≥д, анал≥тик може кап≥тал≥зувати де¤кий нормал≥зований р≥вень безперервно зм≥нних виг≥д (доход≥в) - так званий метод кап≥тал≥зац≥њ прибутку. ÷ей метод найчаст≥ше застосовуЇтьс¤ ¤к один ≥з вар≥ант≥в прибуткового п≥дходу до оц≥нки б≥знесу д≥ючого п≥дприЇмства. як ≥ ≥нш≥ вар≥анти прибуткового п≥дходу, в≥н заснований на базовому припущенн≥, в≥дпов≥дно до ¤кого варт≥сть частки власност≥ в п≥дприЇмств≥ р≥вна поточн≥й вартост≥ майбутн≥х доход≥в, ¤к≥ принесе ц¤ власн≥сть.

ƒосить поширеним методом оц≥нки акц≥й Ї оц≥нка з позиц≥њ оч≥куваноњ дох≥дност≥. ƒох≥д ≥нвестора (–) прогнозуЇтьс¤ за рахунок двох складових - див≥денд≥в та зростанн¤ курсовоњ вартост≥. якщо ≥нвестор вимагаЇ прем≥њ за ризик в розм≥р≥ г %, а дох≥дн≥сть безризикових ≥нвестиц≥й становить R %, то варт≥сть акц≥њ ≥нвестор може оц≥нити за формулою:

– = ((D+Z) / (R+r)) * 100%

де D - див≥денд на акц≥ю;

Z - зростанн¤ курсовоњ вартост≥.

ѕри цьому планована ≥нвестором дох≥дн≥сть маЇ дв≥ складов≥ - дох≥дн≥сть за безризиковими операц≥¤ми та прем≥ю за ризик. „асто в розрахунках передумовою Ї саме визначена ≥нвестором дох≥дн≥сть.

ѕриклад 1. Ќехай ≥нвестор плануЇ придбати акц≥њ, за ¤кими прот¤гом р¤ду рок≥в сплачуЇтьс¤ щор≥чний див≥денд у розм≥р≥ 0,01 грн на кожну акц≥ю. ѕрогнозований прир≥ст курсовоњ вартост≥ за р≥к - 0,05 грн.

яку ц≥ну готовий заплатити за акц≥ю ≥нвестор, ¤кщо в≥н оч≥куЇ дох≥дн≥сть у розм≥р≥ 24 % р≥чних?

«а допомогою формули – = (0,01 + 0,05) / 24 100 = 0,25 легко визначити, що ц≥на акц≥њ становитиме 0,25 грн, незалежно в≥д того, ¤кою Ї ном≥нальна варт≥сть такоњ акц≥њ. Ќаведений приклад передбачаЇ оц≥нку акц≥й виход¤чи ≥з незм≥нного розм≥ру див≥денд≥в. ” спец≥альн≥й л≥тератур≥ навод¤тьс¤ модел≥ оц≥нки на основ≥ пост≥йного зростанн¤ див≥денд≥в та модиф≥кован≥ модел≥.

р≥м пор≥вн¤нн¤ балансовоњ та справедливоњ вартост≥, важливим елементом анал≥зу Ї оц≥нка вартост≥, за ¤кою банк придбав ÷ѕ (зд≥йснив ф≥нансову ≥нвестиц≥ю) або продав ÷ѕ.

оротко розгл¤немо три функц≥њ анал≥зу ц≥нних папер≥в - опис, оц≥нка, критичний анал≥з. 1. ‘ункц≥¤ опису. ћетою описового анал≥зу Ї анал≥з ≥ тлумаченн¤ факт≥в, що стосуютьс¤ певного випуску ÷ѕ, а також приведенн¤ результат≥в до пор≥вн¤нного вигл¤ду, що легко сприймаЇтьс¤. ќпис може зд≥йснюватись на к≥лькох р≥вн¤х детал≥зац≥њ.

Ќижн≥м (елементарним) р≥внем Ї р≥вень, ¤кий зустр≥чаЇтьс¤ в б≥знес-прес≥, при публ≥кац≥¤х р≥чних зв≥т≥в. ” цьому випадку анал≥з зд≥йснюЇтьс¤ безпосередньо з≥ зв≥т≥в, без коригуванн¤ показник≥в на ≥ндекси ≥нфл¤ц≥њ, без анал≥зу джерел формуванн¤ доход≥в. Ќаступний р≥вень описового анал≥зу передбачаЇ ретельне вивченн¤ компан≥й, щоб зрозум≥ти джерела прибутковост≥ в минулому й тепер≥шньому час≥ ≥ дати висновок про ≥мов≥рн≥сть отриманн¤ прибутку в майбутньому. ÷ей анал≥з повинен охоплювати так≥ важлив≥ чинники ≥ под≥њ:

- злитт¤ ≥ поглинанн¤;

- зм≥ни асортименту продукц≥њ;

- географ≥чне розширенн¤ ринк≥в;

- зм≥на частки ринку;

- напружен≥сть ≥ноземноњ конкуренц≥њ;

- використанн¤ потужностей.

Ќеобх≥дно також провести детальне з≥ставленн¤ з компан≥¤ми ≥ т≥Їњ самоњ галуз≥ або галузей. Ќайважлив≥ше те, що описовий анал≥з, виход¤чи з особливого набору економ≥чних припущень, даЇ можлив≥сть прогнозувати майбутню здатн≥сть отримувати прибуток або виплачувати див≥денди.

2. ƒругою функц≥Їю анал≥зу ÷ѕ Ї оц≥нка њх вартост≥. јнал≥тик повинен бути готовий до визначенн¤ ц≥ни ÷ѕ, виход¤чи з в≥дносноњ привабливост≥ ÷ѕ, що розгл¤даютьс¤ ¤к об'Їкти ≥нвестуванн¤. ѕри цьому сл≥д враховувати, що ≥нод≥ на ринку виникають так≥ спекул¤тивн≥ ситуац≥њ, коли н≥¤к≥ затрати сил та часу не дають змоги подолати невизначен≥сть повед≥нки ринковоњ ц≥ни. ќсобливо це стосуЇтьс¤ ситуац≥њ з ман≥пулюванн¤м ринком, коли певна група учасник≥в ринку впливаЇ на формуванн¤ штучноњ ц≥ни, ввод¤чи в оману ≥нших учасник≥в, маючи на мет≥ отриманн¤ спекул¤тивних доход≥в.

3. “ретьою функц≥Їю анал≥зу Ї критичний анал≥з ÷ѕ. Ќаприклад, метою анал≥зу обл≥гац≥й п≥дприЇмства Ї перев≥рка того, чи зможе ем≥тент в майбутньому погасити в≥дсотки й основну суму боргу. «агальноприйн¤тий п≥дх≥д вимагаЇ спочатку перев≥рити кредитну ≥стор≥ю, а пот≥м, зробивши прогноз доход≥в, пересв≥дчитис¤, чи буде в майбутньому ем≥тент захищений в≥д р≥зних неспри¤тливих можливостей, чи н≥. Ќа п≥дстав≥ таких оц≥нок експерти-анал≥тики можуть присвоювати обл≥гац≥¤м рейтингов≥ класи, що даЇ змогу з≥ставл¤ти поточн≥ показники оч≥куваноњ прибутковост≥ та ризикованост≥ р≥зних обл≥гац≥й. ожна акц≥¤ маЇ ном≥нальну варт≥сть, ¤ка Ї часткою в≥д д≥ленн¤ розм≥ру статутного, фонду ем≥тента на к≥льк≥сть акц≥й. уп≥вл¤-продаж акц≥й п≥д час первинного розм≥щенн¤ в≥дбуваЇтьс¤ за ем≥с≥йною варт≥стю, ¤ка часто зб≥гаЇтьс¤ з ном≥нальною. ” процес≥ д≥¤льност≥ акц≥онерного товариства - ем≥тента акц≥й варт≥сть його чистих актив≥в зм≥нюЇтьс¤, ≥ реальна варт≥сть акц≥й визначаЇтьс¤ ¤к сп≥вв≥дношенн¤ вартост≥ чистих актив≥в ем≥тента до к≥лькост≥ акц≥й.

Ќа ринку корпоративних ц≥нних папер≥в найважлив≥шою частиною функц≥њ оц≥нки Ї анал≥з ≥ оц≥нка акц≥й. ѕри цьому метою Ї оц≥нка ризику ≥ прибутковост≥, на основ≥ ¤коњ з перел≥ку на¤вних на ринку акц≥й вибираютьс¤ недооц≥нен≥ (а тому прийн¤тн≥ дл¤ куп≥вл≥) ≥ переоц≥нен≥ (тобто т≥ з портфел¤, ¤к≥ п≥дл¤гають продажу).

≤снують три загальн≥ концепц≥њ, або п≥дходи, до анал≥зу й оц≥нки звичайних акц≥й. ѕерший п≥дх≥д, або передбаченн¤, пол¤гаЇ в оц≥нц≥ майбутньоњ ринковоњ ефективност≥. ѕри цьому п≥дход≥ ≥нвестор визначаЇ перел≥к акц≥й, ¤к≥, на його думку, зростуть у ц≥н≥ в короткотерм≥нов≥й перспектив≥ (в наступн≥ 6-12 м≥с¤ц≥в). «розум≥ло, що такий прогноз ц≥н Ї ризикованим ≥ м≥стить суттЇвий суб'Їктивний фактор. јнал≥тик повинен передбачити перспективи компан≥њ-ем≥тента ≥ визначити, позитивно чи негативно позначатьс¤ ц≥ перспективи на ц≥н≥ ÷ѕ компан≥њ. ƒл¤ цього п≥дходу головне - не визначити, ¤ка буде внутр≥шн¤ варт≥сть акц≥њ, а передбачити, ¤ку ц≥ну за нењ даватимуть на ринку. ƒругий ≥ трет≥й п≥дходи ¤вл¤ють собою ¤вну оц≥нку внутр≥шньоњ вартост≥ ≥ в≥дносноњ вартост≥.

ƒругий п≥дх≥д (оц≥нка внутр≥шньоњ вартост≥) намагаЇтьс¤ оц≥нювати акц≥њ незалежно в≥д њх ринковоњ ц≥ни. ќц≥нка внутр≥шньоњ вартост≥ - це спроба визначити, ту ц≥ну, за ¤ку вони продавалис¤ б, ¤кби нормальний ринок зм≥г дати њм правильну ц≥ну. —утн≥сть цього п≥дходу пол¤гаЇ в тому, що ринкова варт≥сть розгл¤даЇтьс¤ ¤к пох≥дна в≥д внутр≥шньоњ вартост≥ (ринкова варт≥сть залежить т≥Їю чи ≥ншою м≥рою в≥д внутр≥шньоњ вартост≥). “рет≥й п≥дх≥д (оц≥нка в≥дносноњ вартост≥) спр¤мований не на внутр≥шню, а на в≥дносну варт≥сть. ѕри цьому п≥дход≥ анал≥тики прагнуть визначити в≥дносну варт≥сть акц≥њ в терм≥нах ≥снуючого ринкового р≥вн¤ ц≥н. Ќаприклад, можна задати р≥вень кап≥тал≥зац≥њ дл¤ конкретного р≥вн¤ кап≥тал≥зац≥њ прибутк≥в чи р≥вень див≥денд≥в ¤коњ-небудь вибраноњ групи акц≥й в≥дносно поточного р≥вн¤ кап≥тал≥зац≥њ дл¤ групи галузевих акц≥й або пор≥вн¤нноњ групи акц≥й зростанн¤, до ¤ких можна в≥днести акц≥њ, що оц≥нюютьс¤.