Аналіз масштабів, динаміки та структури валютних операцій

Першочерговий етап аналізу діяльності банку - оцінювання структури його валютних активів і пасивів, визначення масштабів його діяльності на валютному ринку. Для цього необхідно визначити та проаналізувати питому вагу валютних активів та зобов'язань банку в їх загальному обсязі, динаміку та тенденції розвитку у цій сфері діяльності.

Масштаби діяльності банку оцінюються за питомою вагою валютних активів та зобов'язань банку в їх загальній масі. Для цього використовуються дані балансу комерційного банку (форма 1 Д), оборотно-сальдового балансу комерційного банку (форма 10), звіт про структуру активів та пасивів за рядками (форма 631) та розшифрування валютних рахунків (форма 550).

Частка валютних активів (Чва) та зобов'язань банку (Чвз) у їх загальному обсязі розраховується за такими формулами:

Важливо оцінити динаміку змін цих показників на початок та кінець звітного періоду. Крім того, необхідно визначити абсолютний приріст валютних активів та валютних зобов'язань, врахувавши зміни у курсі іноземної валюти, який діяв у порівнюваних періодах.

Абсолютний приріст валютних активів (зобов'язань) розраховується як різниця суми валютних активів (валютних зобов'язань) на кінець та початок періоду:

ПРа=А1-А2,

де ПР| - абсолютний приріст валютних активів; АВі - валютні активи на початок періоду; А,2 - валютні активи на кінець періоду.

де ПРі - абсолютний приріст валютних зобов'язань;

3В[ - зобов'язання в іноземній валюті на початок звітного періоду;

3,2 - зобов'язання в іноземній валюті на кінець звітного періоду.

Темп зростання валютних активів (Т".а) та зобов'язань (Тв,3) розраховується як співвідношення валютних активів (зобов'язань) на кінець періоду до валютних активів (зобов'язань) на початок періоду:

Темп приросту валютних активів (Тпва) та валютних зобов'язань (Тпв.з) визначається як співвідношення різниці суми валютних активів (зобов'язань) на кінець та початок періоду до їх суми на початок періоду:

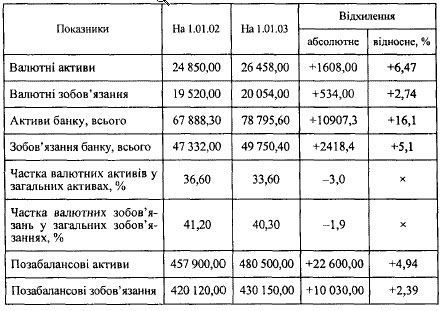

Розрахунок темпів приросту валютних активів дає можливість оцінити активність банку на валютному ринку. При цьому необхідно з'ясувати, які чинники впливають на ті чи інші зміни. Якщо збільшення абсолютних та процентних значень показників приросту активів не пов'язано зі збільшенням офіційного курсу іноземних валют, то ці зміни є наслідком розвитку масштабів валютних операцій. Аналіз динаміки валютних активів та зобов'язань проведемо за допомогою табл. 7.1 на підставі інформації балансу банку.

Таблиця 1

АНАЛІЗ ДИНАМІКИ ВАЛЮТНИХ АКТИВІВ ТА ЗОБОВ'ЯЗАНЬ, тис. грн.

З даних табл. 1 видно, що абсолютний приріст валютних активів банку збільшився на 1608,0 тис. грн (у гривневому еквіваленті), або на 6,47 %, валютні зобов'язання зросли на 534,0 тис. грн, або на 2,74 %. Водночас частка валютних активів у загальних активах у звітному періоді зменшилась із 36,6 % на 1 січня 2002 р. до 33,6 % на 1 січня 2003 p., тобто на 3,0 процентних пункти. Відповідно зменшилась і частка валютних зобов'язань у загальних зобов'язаннях банку. Так, на 1 січня 2002 р. вона становила 42,2 % від загальної суми зобов'язань, а на 1 січня 2003 р. - 40,3 %, тобто зменшилась на 1,9 %. Отже, в банку намітилася тенденція зменшення масштабів діяльності з валютою. Частково це пов'язано з нарощуванням власного капіталу банку в національній валюті, що зменшило обсяг валютних коштів у загальній діяльності банку.

Такі показники обсягів валютних коштів свідчать про їх значимість у загальному обсязі коштів банку, про масштабність операцій та активну роль банку на валютному ринку.

Структурний аналіз валютних активів та пасивів може проводитись за такими групами (класифікаційними ознаками):

o за статтями активів і пасивів;

o за видами валют;

o за видами операцій;

o операції, що здійснюються з резидентами та нерезидентами; І o операції, що здійснюються у вільно конвертованій валюті та неконвертованій валюті.

Для визначення питомої ваги обсягу коштів в іноземній валюті звітного періоду у їх загальному обсязі використовуються дані оборотно-сальдового балансу. Розрахунок здійснюється як співвідношення суми оборотів за дебетом та кредитом в іноземній валюті до загальної суми оборотів банку у звітному періоді. Ці показники залежно від їх значень будуть характеризувати ємність валютних операцій та їх частку у загальній масі. їх можна порівняти з показниками інших банків і визначити у такий спосіб місце конкретного банку на валютному ринку та значимість операцій із валютними коштами у діяльності банку.

Питома вага валютних активів та зобов'язань, динаміка змін у структурі активів та пасивів банку, показники у розрізі валют, резидентності визначать основні тенденції діяльності банку, їх стабільність на внутрішньому та міжнародних валютних ринках.

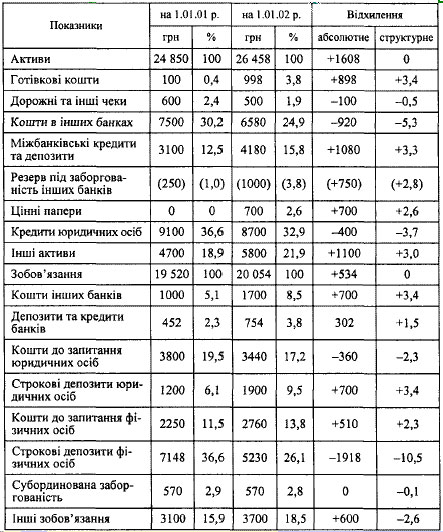

Розглянемо методику структурного аналізу валютних активів та пасивів на прикладі таких даних (табл. 2).

Таблиця 2

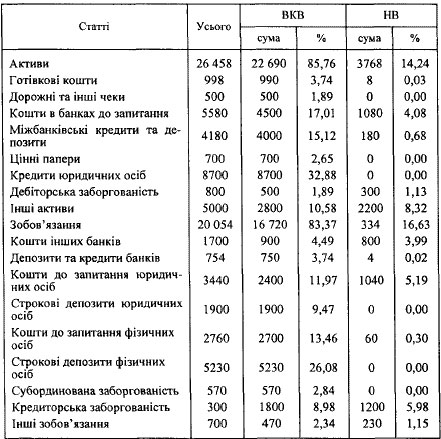

АНАЛІЗ СТРУКТУРИ ВАЛЮТНИХ АКТИВІВ ТА ПАСИВІВ ЗА ЇХ ВИДАМИ

Як видно з даних табл. 7.2 на 1 січня 2002 р. основну частку в валютних активах становлять кредити, надані юридичним особам - 32,9 %, та кошти на коррахунках в інших банках - 24,9 %. Значну частку в активах банку складали міжбанківські кредити та депозити - 15,8 % та інші активи - 21,9 %. Приблизно така ж тенденція спостерігалась і в базисному періоді, де питома вага цих видів активів становила 98,2 %. У структурі валютних зобов'язань спостерігалась перевага строкових депозитів фізичних осіб - 26,1 %, коштів до запитання юридичних осіб - 17,2 %, коштів до запитання фізичних осіб- 13,8%. Велику питому вагу склали кошти на валютних рахунках юридичних осіб - 9,5 %. Аналогічна структура спостерігалась і в базисному періоді, але там переважали строкові депозити фізичних осіб - 36,6 % та кошти до запитання юридичних осіб - 19,5 %. У структурі залучених валютних коштів дещо посилилася роль коштів на "лоро" рахунках. Так, на 1 січня 2002 р. вони зросли на 700 тис. грн, або на 3,9 процентного пункту.

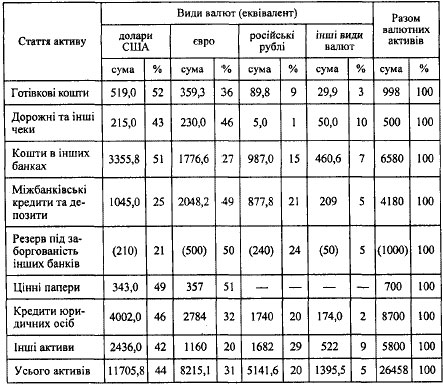

Таблиця 3

АНАЛІЗ СТРУКТУРИ ВАЛЮТНИХ АКТИВІВ ЗА ВИДАМИ ВАЛЮТ (станом на 1 січня 2002 р.), тис. Грн.

Зміни у структурі у розрізі валют дадуть інформацію, операціям у яких саме валютах, віддає перевагу банк. У разі принципових змін у обсягах та змін частки виду валют банку слід проаналізувати причини, що призвели до цих змін. Це має особливе значення, оскільки кожна валюта має свій ризик, і відповідно може вплинути на прибутковість.

Як видно з наведених даних у структурі валют, за видами переважають залишки за статтями активів у доларах США. їх частка на 1 січня 2002 р. становила 44 % у загальному обсязі валютних активів. Високу питому вагу займають активи в євро - 31 %. При цьому частка доларів США найбільша за такими статтями активів, як готівкові кошти (52 %), кошти на коррахунках в інших банках (51 %), кредити юридичним особам (46 %), а за статтями "дорожні чеки" та "МБК надані", "цінні папери в іноземній валюті" перевага надається євро. їх питома вага становила відповідно 46 %, 49 % та 51 %. Аналіз структури в динаміці дає змогу зробити висновок про чітку тенденцію збільшення частки валютних активів у євро.

Подібний аналіз може проводитись не тільки за залишками на статтях активу та пасиву, а й за оборотами за цими рахунками. Оцінка структури обсягу коштів за операціями в іноземній валюті буде корисною для розрахунку прибутковості операцій.

Показники структури валютних активів та пасивів доцільно порівняти з аналогічними показниками інших банків та визначити їх рівень у банківській системі. Зауважимо, що найбільші показники мають банки з іноземним капіталом, але це зобов'язує їх до певних процедур гарантійного депозиту в НБУ, або є фактором впливу на розмір валютної позиції. На законодавчих вимогах стосовно цього ми зупинимось у темі валютної позиції.

Структура активів та пасивів у розрізі резидентів та нерезидентів показує, на якому ринку (внутрішньому чи міжнародному) банк розміщує кошти, їх обсяги та види операцій, які він здійснює з нерезидентами. Структура активів у розрізі конвертованої та неконвертованої валюти зорієнтує стосовно того, якій валюті і банк надає перевагу. Останнє має значення при оцінці ризику, оскільки кожна валюта має свій рівень ризику. І Питома вага валютних активів та зобов'язань банку у розрізі резидентів та нерезидентів, вільно конвертованої та неконвертованої валюти розраховується на підставі даних балансу (або аналогічним порядком). При цьому залежно від розрізу використовуються активи та зобов'язання, що зазначаються у графі, відповідно, "резиденти" та "нерезиденти", "вільно конвертована" або "неконвертована валюти".

На підставі даних табл. 4 проаналізуємо валютні кошти банку у розрізі вільно конвертованої та неконвертованої валюти.

Таблиця 4

АНАЛІЗ СТРУКТУРИ ВАЛЮТНИХ КОШТІВ БАНКУ У РОЗРІЗІ ВІЛЬНО КОНВЕРТОВАНОЇ ТА НЕКОНВЕРТОВАНОЇ ВАЛЮТИ (станом на 1 січня 2002 р.), тис. Гри

У нашому прикладі (табл. 7.4) активи банку у вільно конвертованій валюті становлять 85,76 %, зобов'язання - 83,37 %. Активи у неконвертованій валюті незначні - 14,24 % від їх загального обсягу. Серед активних операцій у ВКВ найбільша частка належить кредитуванню суб'єктів підприємницької діяльності - 3 32,88 % та міжбанківським операціям (кредити, депозити та кошти на кореспондентських рахунках до запитання)- 32,13%. Структура валютної частини зобов'язань банку має перевагу за операціями у вільно конвертованій валюті (у ВКВ - 83,37 % та у НВ - 16,63 %). До таких операцій належать операції, що проводяться за поточними та депозитними рахунками фізичних і юридичних осіб. Ураховуючи те, що вільно конвертовані валюти мають більший попит серед клієнтів, частіше використовуються у розрахунках, а отже, є більш прибутковими. Крім цього, валюти для даної категорії мають менший ризик, що є позитивним показником. Однак, якщо серед клієнтів банку та їхніх партнерів переважають резиденти країн Близького зарубіжжя, експортно-імпортні тенденції клієнтів спрямовані на ринок СНД і валютою розрахунків обрана валюта країни-партнера, перевагу можуть мати операції з неконвертованою валютою, що при значних обсягах теж забезпечує певний рівень прибутковості.

У такому розрізі можна проаналізувати прибутковість операцій, визначити питому вагу доходів та витрат банку у вільно конвертованій та неконвертованій валюті.

Аналіз обсягів валютних операцій у розрізі видів валют та резидентності.

Класифікуючи операції за ознакою резидентності, слід виділити операції у розрізі контрагентів банку: операції з фізичними особами, юридичними та міжбанківські.

Таблиця 5

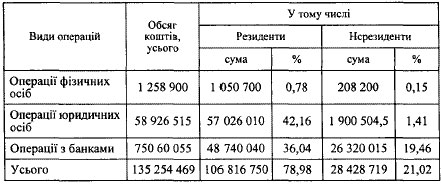

ОБСЯГ ВАЛЮТНИХ ОПЕРАЦІЙ У РОЗРІЗІ РЕЗИДЕНТІВ ТА НЕРЕЗИДЕНТІВ ЗА 2002 р., тис. Грн

До операцій банку, що здійснюються в іноземній валюті, належать розрахунки клієнтів - суб'єктів підприємницької діяльності за зовнішньоекономічними контрактами, неторговельні операції, що здійснюються з фізичними особами (перекази, валютно-обмінні операції, операції з чеками, платіжними картками тощо) та операції за кореспондентськими рахунками банків-нерезидентів. Так, у нашому прикладі, обсяг операцій банку з резидентами у 2002 р. становив 106 816 750 тис. грн, що становить 78,98 % від загального обсягу операцій, що здійснюються банком в іноземній валюті, з нерезидентами - 28 428 719 тис. грн, що становить 21,02%. При цьому у структурі операцій найбільша частка належить операціям за рахунками резидентів - суб'єктів підприємницької діяльності - 42,16 %, кореспондентськими рахунками банків-резидентів - 36,04 та кореспондентськими рахунками банків-нерезидентів - 19,46 %. Ці дані свідчать, що банк активно проводить операції в іноземній валюті з суб'єктами як внутрішнього, так і міжнародних валютних ринків, серед яких найбільша частка належить міжбанківським операціям - депозитам та кредитам. Операції за рахунками фізичних осіб досить незначні за обсягами і становлять за рахунками резидентів 0,78 % та нерезидентів - 0,15 %. Як уже згадувалося вище, відповідно до вимог валютного законодавства операції за рахунок нерезидентів обмежені та проводяться в умовах жорсткого валютного контролю, що впливає на їх обсяги та різноманітність.

Велика частка міжбанківських операцій забезпечується відповідною кореспондентською мережею банку. Оцінка ефективності кореспондентської мережі банку має важливе значення і тому повинна бути окремим напрямом аналізу валютних операцій банку, який буде розглянуто нижче.

Отже, розглянуті вище показники дають загальну інформацію про діяльність банку на валютному ринку, які є орієнтиром для подальшого більш детального аналізу валютних операцій за їх напрямами. Окремим напрямом аналізу є аналіз валютних пасивів банку.

Метою цього напряму аналізу валютних операцій є:

o визначення, за рахунок яких коштів сформована ресурсна база банку (розрахунок їх питомої ваги);

o оцінка значущості кожного виду ресурсу у розрізі валют у кредитному потенціалі банку;

o визначення динаміки змін обсягів залучених валютних коштів;

o пошук шляхів зниження вартості ресурсів за рахунок оптимізації їх структури в розрізі валют.

Валютні пасиви банку складаються із зобов'язань банку перед клієнтами і власними валютними коштами банку. Термін "власні валютні кошти" у нормативному значенні не існує, оскільки показники капіталу формуються у національній валюті. Але банк у процесі своєї діяльності отримує доходи в іноземній валюті та здійснює відповідні витрати, в результаті чого формуються власні кошти в іноземній валюті. У бухгалтерському обліку вони відображаються на технічному рахунку валютної позиції у подвійній оцінці - валютному номіналі та гривневому еквіваленті за офіційним курсом НБУ. На рахунках доходів та витрат вони відображаються у гривневому еквіваленті на день відображення доходів та витрат у балансі банку. Саме за цими даними розраховуються показники капіталу. Інформація стосовно власних коштів банку міститься на окремих аналітичних рахунках валютної позиції банку і може використовуватись для визначення обсягу власних валютних коштів банку, валютних доходів та витрат як окремі показники. Для розрахунку власних валютних коштів банку необхідно враховувати кошти, що є результатом операцій торгівлі іноземною валютою.

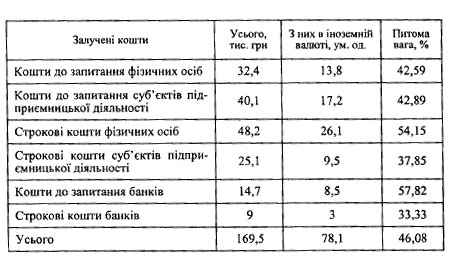

Як видно із табл. 7.6, основним видом залучених коштів банку є кошти до запитання суб'єктів підприємницької діяльності та фізичних осіб. Аналіз їх здійснюється аналогічно до операцій у національній валюті, тобто у розрізі термінів, розмірів, категорій клієнтів, умов вкладів тощо. Особливістю валютних депозитів є їх вартість, яка завжди нижча від вартості депозитів у національній валюті.

Таблиця 6

СТРУКТУРА ЗАЛУЧЕНИХ КОШТІВ

Оскільки ефективність ресурсної бази залежить від характеру залучених коштів, необхідно мати на увазі таке:

o кошти суб'єктів підприємницької діяльності та фізичних осіб є найдешевшим видом ресурсів, а міжбанківські депозити та кредити - найдорожчим;

o у розрізі клієнтів фізичних та юридичних осіб кошти фізичних осіб мають вищу вартість та працемісткість;

o висока частка великих депозитів впливає на стабільність ресурсної бази;

o велика частка довгострокових депозитів позитивно впливає на ліквідність банку;

o кошти на поточних рахунках та короткострокові депозити є найдешевшими ресурсами, однак вони є найменш прогнозованою категорією ресурсів.

Динаміка змін у структурі ресурсної бази повинна оцінюватись із урахуванням стану грошового і валютних ринків у країні. Так, наприклад, у періоди незначної інфляції та коливань курсів іноземних валют, стабільності цін тощо клієнти - фізичні особи надають перевагу депозитам у національній валюті за рахунок більшої процентної ставки. Важливим фактором є елемент довіри клієнта до банків, наявність спеціалізованих банків з обслуговування населення тощо.

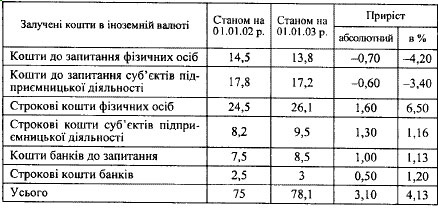

Таблиця 7 ДИНАМІКА ЗАЛУЧЕНИХ КОШТІВ В ІНОЗЕМНІЙ ВАЛЮТІ, тис. грн.

З даних табл. 7 видно, що сума коштів в іноземній валюті збільшилась на 4,13 %, при цьому сума коштів до фізичних осіб та суб'єктів підприємницької діяльності зменшилась відповідно на 4,83 та 3,37 %. Одночасно строкові кошти цієї категорії клієнтів збільшилися на 22,38 %, що є позитивним моментом, оскільки ці ресурси є дешевшими від міжбанківських. Одночасно зростання обсягів залучених коштів банків свідчить про проблеми з ліквідністю, які потребували залучення дорогих ресурсів, що, у свою чергу, позначиться на середній вартості ресурсів банку та прибутковості.

Для визначення ефективності та ступеня використання банком залучених ресурсів в іноземній валюті необхідно розрахувати показник повноти використання залучених коштів в іноземній валюті

(КВИК.ІНВ): Обсяг кредитних валютних вкладень / Обсяг валютних залучених коштів

Значення показника менше одиниці свідчить про використання залучених ресурсів не тільки для операцій кредитування, а й для інших активних операцій. При цьому слід мати на увазі, що у разі сприятливих умов на грошово-кредитному ринку, стабільності курсу національної валюти частка коштів банку може бути сконвертована у межах нормативу валютної позиції та використовуватись для активних операцій у національній валюті.

Значення показника ефективності використання залучених коштів в іноземній валюті необхідно аналізувати з урахуванням показників стану відкритої валютної позиції та окремих обмежень валютного законодавства.

Основним фактором впливу на розмір процентної ставки за депозитними операціями є їх ринкова ціна. Середня вартість депозитних ресурсів в іноземній валюті розраховується аналогічно до процедур, що здійснюються за операціями у національній валюті, а саме: як співвідношення витрат за нарахованими та сплаченими процентами до середньої величини залишків відповідних залучених коштів.

Під час здійснення аналізу ресурсної бази банку в іноземній валюті слід розрахувати:

o питому вагу валютних депозитів у розрізі їх вартості, термінів та клієнтів;

o середню процентну ставку;

o загальну величину процентних витрат та її питому вагу у загальній масі процентних витрат банку;

o динаміку процентних витрат за валютними ресурсами;

o оцінити стабільність ресурсної бази.

У разі наявності у періоді, що аналізується, залучення дорогих міжбанківських ресурсів, необхідно з'ясувати причини, які викликали потребу у додаткових ресурсах - невиконання плану залучення ресурсів, ситуація на валютному ринку та дострокове відкликання коштів клієнтами, низька процентна ставка порівняно з ринковими цінами тощо. Можливо, кошти залучалися для реалізації вигідного проекту клієнта банку, тоді треба оцінити його ефективність.

Частка міжбанківських кредитів та депозитів у ресурсній базі повинна пов'язуватись із рівнем залежності банку, який оцінюється на підставі таких даних:

¦ питомої ваги міжбанківських коштів у загальному обсязі валютних ресурсів;

¦ співвідношення залучених і розміщених міжбанківських ресурсів в іноземній валюті.

Як зазначалося вище, ця категорія ресурсів є найдорожчою, і тому підвищення показників залежності банку від них підвищує вартість ресурсів та відповідно впливає на прибутковість.

Операції з ощадними сертифікатами, облігаціями в іноземній валюті також формують його ресурсну базу. Але, враховуючи обмеження валютного законодавства, необхідність ліцензування окремих із них значно звужують можливості банку щодо його використання.

Одним із джерел ресурсної бази банку є його кредиторська заборгованість, яка формується як у національній, так і в іноземній валюті. Кредиторська заборгованість в іноземній валюті виникає за операціями купівлі-продажу іноземної валюти клієнтів банку та за експортно-імпортними розрахунками клієнтів банку. Враховуючи те, що цей вид ресурсів банку належить до категорії короткострокових, зростання їх питомої ваги у загальних обсягах ресурсів може негативно вплинути на ліквідність банку. У разі браку коштів банку в іноземній валюті для реалізації термінових проектів він може залучити кошти в національній валюті для наступної купівлі іноземної валюти на міжбанківському валютному ринку у рахунок валютної позиції банку. При цьому важливо дотримуватись установлених нормативів відкритої валютної позиції.

Наступним, відповідним за змістом етапом аналізу діяльності банку на валютному ринку є етап оцінювання доцільності та ефективності розміщення ресурсів в іноземній валюті, аналізу основних їх видів, якості активів, виявлення основних тенденцій розвитку та факторів, що на них впливають. Кредитування в іноземній валюті здійснюється відповідно до вимог валютного законодавства та основних принципів кредитної політики банку. Основним джерелом інформації банку на цьому етапі є бухгалтерські баланси, форми звітності за кредитами, виписки за аналітичними рахунками, кредитні угоди, рішення кредитного комітету, різні форми оперативної (управлінської) інформації. Аналіз валютного напряму кредитування має такі самі процедури, що й аналіз кредитних операцій у національній валюті.

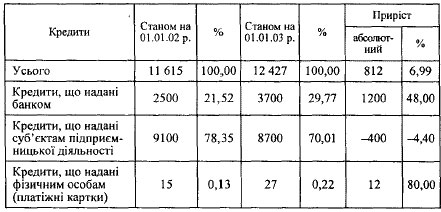

Таблиця 8

СТРУКТУРА КРЕДИТІВ, ЩО НАДАНІ В ІНОЗЕМНІЙ ВАЛЮТІ

У нашому прикладі обсяг виданих кредитів у іноземній валюті збільшився на 6,99 % за рахунок міжбанківських кредитів та кредитів, що надані фізичним особам під платіжні картки. Ураховуючи те, що прибутковість від міжбанківських кредитів вища, ніж за іншими кредитними операціями, можна відзначити це як позитивну тенденцію. Розвиток карткового бізнесу супроводжується збільшенням емісії платіжних карток, значна частка яких є кредитними, що позитивно впливає на використання ресурсів банку та їх прибутковість.

Для оцінки кредитних операцій в іноземній валюті розраховуються та вивчаються показники:

o питома вага валютних кредитів у загальному обсязі активних операцій у валюті;

o питома вага валютних кредитів у загальному обсязі кредитних операцій;

o динаміка цих показників;

o питома вага валютних кредитів у розрізі обсягів, термінів та процентних ставок, видів валют;

o динаміка абсолютного та відносного приросту кредитів за їх видами.

Якість кредитного портфеля оцінюється визначенням частки стандартних, пролонгованих,

прострочених, безнадійних кредитів та рівня їх забезпеченості.

Аналіз валютних активів банку щодо їх ліквідності забезпечується оцінюванням їх за ступенем ліквідності та визначення їх обсягів і частки. Зауважимо, що іноземна валюта є найбільш ліквідним інструментом грошового ринку, тому порівняно з аналогічними інструментами у національній валюті валютні активи мають вищий рейтинг. Але, як зазначалося вище, має значення також конвертованість валюти.

Аналіз дохідності валютних активів є найбільш важливим напрямом оцінки їх якості, оскільки підвищення дохідності - основна мета діяльності банку у цій сфері. До цієї категорії активів належать ті валютні активи, що приносять постійний прибуток.

Необхідно згрупувати валютні активи:

¦ дохідні активи;

¦ активи, що не приносять постійного доходу; І

¦ недохідні активи.

Слід також визначити їх питому вагу та вивчити їх динаміку.

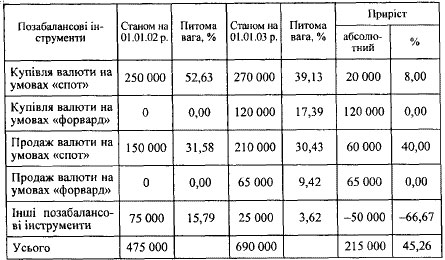

Завершальним етапом структурного аналізу може бути оцінка Позабалансових активів та зобов'язань банку. До таких операцій Належать укладання угод на купівлю та продаж іноземної валюти.

Таблиця СТРУКТУРА ПОЗАБАЛАНСОВИХ ОПЕРАЦІЙ В ІНОЗЕМНІЙ ВАЛЮТІ

Слід відзначити активність банку на ринку позабалансових інструментів в іноземній валюті. За аналізований період обсяг таких операцій зріс на 45,26 %. Ураховуючи обмеження чинного законодавства стосовно власних операцій банку з купівлі-про-дажу іноземної валюти, банк уклав на початок періоду угоди з купівлі валюти на суму 250 000 тис. грн, що становили 52,63 % від загального обсягу позабалансових угод, та угоди з продажу іноземної валюти на умовах "спот" на суму 150 000 тис. грн, що становили 31,58%. Інші позабалансові інструменти на початок періоду становили 15,79 %. До їх складу належать операції з терміналом розрахунків до двох днів. Наприкінці періоду чинним законодавством було дозволено укладати угоди на умовах "форвард", чим банк і скористався. Обсяг таких угод із купівлі досяг 120 000 тис. грн (17,39 %) та угод на продаж - 65 000 тис. грн (9,42 %). Крім цього, відбулося збільшення угод на умовах "спот" (8 та 40 %) та одночасно зменшилася вартість інших позабалансових інструментів. Позабалансові операції купівлі-продажу іноземної валюти впливають на стан валютної позиції. У нашому випадку обсяги операцій з купівлі валюти переважають над обсягом їх продажу, що свідчить про відкриту валютну позицію. За стабільної ситуації з курсами, за якими укладено угоди або у разі їх підвищення банк отримає прибуток за рахунок нереалізованого фінансового результату.

Одночасно у своїй діяльності банк може використовувати валютні цінності як заставу, надавати гарантії та поруки в іноземній валюті. Деякі з таких операцій (наприклад, застава готівкових валютних коштів) повинні мати індивідуальну ліцензію Національного банку. Отже, порушення чинного законодавства під час їх проведення може спричинити штрафні санкції та відповідно І вплинути на прибуток банку.

Завершуючи структурний аналіз банку у нашому прикладі, І можна зробити такі висновки:

-банк проводить значні обсяги операцій з валютними цінностями в основному з резидентами. У розрізі валют найбільшу частку становлять валюти вільно конвертовані, ресурсна база банку в основному складається із залучених коштів юридичних та фізи-? чних осіб на внутрішньому валютному ринку; -динаміка показників структури активів та пасивів банку по-(зитивна та стабільна;

- різновидність операцій з валютними цінностями забезпечує сучасні потреби клієнтів банку та є додатковим джерелом прибутку.