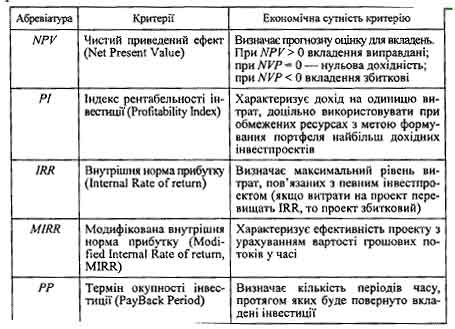

Аналіз інфляційного впливу на реальну дохідність операцій із ЦП

Оцінюючи доцільність інвестування в ЦП, часто доводиться враховувати коригувальний фактор інфляції, яка з часом знецінює вартість грошових коштів. Здійснюючи розрахунки, пов'язані з коригуванням грошових потоків у процесі інвестування з урахуванням інфляції, як правило, використовують два базові поняття:

o номінальна сума грошових коштів;

o реальна сума грошових коштів.

Номінальна сума грошових коштів не враховує зміни купівельної спроможності грошей. Реальна сума грошових коштів - це оцінка номінальної суми з урахуванням зміни купівельної спроможності грошей у зв'язку з процесом інфляції.

У фінансово-економічних розрахунках, пов'язаних з інвестиційною діяльністю, інфляція враховується в таких випадках:

- під час коригування нарощеної вартості грошових коштів;

- під час формування ставки процента (з урахуванням інфляції), що використовується для прирощення і дисконтування;

- під час прогнозування рівня доходів від інвестицій, що враховують темпи інфляції. У процесі оцінювання інфляції використовуються два основні показники: Т - темп інфляції, що характеризує приріст середнього рівня цін у розглянутому періоді (виражається десятковим дробом); / - індекс інфляції (зміна індексу споживчих цін), які пов'язані між собою простою залежністю: /=1 + 7.

Спрощене коригування нарощеної вартості з урахуванням інфляції (якщо передбачається постійний щорічний темп інфляції") здійснюється за формулою складних процентів, що відображає зниження в (1 + Т) раз номінальної суми грошових коштів відповідно до зниження купівельної спроможності грошей:

де FVp - реальна майбутня вартість грошей; FVn - номінальна майбутня вартість грошей з урахуванням інфляції; PV- поточна вартість грошей; г - номінальна ставка процента. Приклад 3. Нехай номінальна ставка процентна (з урахуванням інфляції") становить 20 %, а очікуваний темп інфляції в рік - 10 %. Необхідно визначити реальну майбутню вартість дворічних інвестицій в облігації на суму 20 000,00 грн. Підставляючи початкові дані в останню формулу, отримуємо:

Очевидно, що будь-які інвестиції будуть збитковими, якщо номінальна ставка відсотка не перевищує темп інфляції.

У загальному випадку в ставці дохідності поєднується взаємний вплив трьох чинників - мінімальної прибутковості, інфляції і ризику:

де г - ставка дохідності;

R - мінімально гарантована реальна норма дохідності;

Т-темп інфляції;

Ь - ризикова поправка.

Приклад 4. Нехай інвестору обіцяна реальна дохідність його вкладень відповідно до процентної ставки 9 % річних. Використаємо останню формулу за умови, що ризикова поправка Ъ = 0. Це означає, що у разі інвестування 20 000 грн через рік він повинен отримати номінальну суму

20 000-(1+0,09) = 21 800 грн. Якщо темп інфляції становить 15 %, то інвестор коригує цю суму відповідно до темпу інфляції:

21 800-(1+0,15) = 25 070 грн.

За наявності ризикової поправки інвестор відповідно скоригує отриману суму.

Підрахунок номінальної норми дохідності, яка з урахуванням інфляції повинна забезпечити інвестору, знехтувавши ризиковою поправкою, задану реальну дохідність 7 % річних, розглянемо на прикладі річних ЦП номінальною вартістю 100 000,00 грн з урахуванням різних прогнозів річних темпів інфляції (6 % річних, 8 % річних і 11 % річних) за точною формулою (табл. 1). Чотири рядки таблиці відповідають різним прогнозам темпів інфляції (див. графу 2). При цьому суттєвим є те, що інфляція впливає не лише на процентні виплати, а й на основну суму боргу.

Таблиця 1 НОМІНАЛЬНА НОРМА ДОХІДНОСТІ З УРАХУВАННЯМ РІЗНИХ ТЕМПІВ ІНФЛЯЦІЇ

Бажана сума погашення, яка б з урахуванням прогнозу інфляції забезпечила 7 % реальної дохідності, наведена в графі 6 як добуток номінальної суми погашення на прогнозований індекс інфляції. Індекси інфляції становитимуть для чотирьох варіантів, що розглядаються, 1,00; 1,06; 1,07 та 1,08 відповідно. Частка від ділення обчисленої суми погашення ЦП на його номінал є необхідною номінальною нормою дохідності для забезпечення реальної дохідності 7 % і наведена в графі 7 цієї таблиці. Незалежно від інфляції, обчислимо номінальні проценти (графа 4) та номінальну суму погашення (графа 5). Номінальна сума процентів під 7 % річних без впливу інфляції становитиме:

(100 000,00) o (0,07) = 7 000,00 грн,

а номінальна сума погашення (номінал плюс проценти) дорівнюватиме 107 000,00 грн. З урахуванням різних темпів інфляції скоригована сума (графа 6) за формулою (100 000,00) o (1 + 0,07) o (1 + Т), де Т - темп інфляції, має становити відповідно: (100 000,00) o (1 + 0,07) o (1 + 0,06) = 113 420,00 грн; (100 000,00) o (1 + 0,07) o (1 + 0,08) = 115 560,00 грн; (100 000,00) o (1 + 0,07) o (1 + 0,11) = 118 770,00 грн.

Дані розрахунку в табл. 6.6 підтверджують, що номінальна норма дохідності за використаною точною формулою буде дещо вищою від результату, обчисленого за спрощеною формулою (як проста сума прогнозу інфляції та бажаної реальної дохідності). Отже, мінімальна номінальна дохідність вкладень у цінні папери, яку вимагатиме інвестор, має бути не меншою від суми трьох складових: номінальної дохідності за безризиковими вкладеннями, темпу інфляції та надбавки за ризик, яка визначається інвестором самостійно.